Среднее Заочное отделение / 7 семестр / Экономика организации / Курсовая работа / Курсовая работа Вариант 16

.pdfСОДЕРЖАНИЕ

ВВЕДЕНИЕ ............................................................................................................................. |

4 |

||

1 |

РАСЧЕТ ДОХОДОВ УЭС НА ПЛАНИРУЕМЫЙ ГОД.................................................. |

5 |

|

2 РАСЧЕТ СРЕДНЕГОДОВОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ............................ |

9 |

||

3 |

РАСЧЕТ ЗАТРАТ ПО ПРОИЗВОДСТВУ И РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, |

|

|

УСЛУГ) |

............................................................................................................................................. |

|

12 |

|

3.1 |

Расчет затрат на оплату труда .................................................................................... |

12 |

|

3.2 |

Расчет отчислений на социальные нужды ................................................................ |

14 |

|

3.3 |

Расчет амортизации основных средств и нематериальных активов....................... |

15 |

|

3.4 |

Расчет материальных затрат....................................................................................... |

16 |

|

3.5 |

Расчет прочих затрат ................................................................................................... |

18 |

|

3.6 |

Расчет структуры и калькуляции себестоимости продукции.................................. |

18 |

4 |

РАСЧЕТ ПРИБЫЛИ.......................................................................................................... |

22 |

|

5 |

РАСЧЕТ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА..25 |

||

ЗАКЛЮЧЕНИЕ..................................................................................................................... |

32 |

||

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ........................................................... |

33 |

||

ПРИЛОЖЕНИЕ А................................................................................................................. |

34 |

||

ВВЕДЕНИЕ

Рыночная экономика в Республике Беларусь набирает всё большую силу. В современ- ных экономических условиях деятельность каждого хозяйственного субъекта, в том числе и организации связи, является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Финансовые результа- ты и прибыль – важнейшие характеристики экономической деятельности организации. Они определяют конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в ка- кой степени гарантированы экономические интересы самой организации и её партнёров в финансовом и производственном отношении. От уровня прибыли организации зависит и мо- ральная обстановка в коллективе. Чем выше прибыль организации, тем больше у работников организации дополнительные выплаты и выше стимул к работе. Кроме того, прибыль явля- ется источником обновления производственных средств организации и расширения произ- водства. Положительные финансовые результаты и максимальную прибыль организации может обеспечить только правильное управление движением финансовых ресурсов и капи- тала, находящихся в распоряжении.

Тема данной курсовой работы: «Расчет экономический показателей УЭС на планиру- емый год». Рассмотрим основные цели и виды деятельности УЭС.

Основной целью деятельности УЭС является удовлетворение потребностей населе- ния, юридических и физических лиц в услугах электрической связи. Основными видами дея- тельности УЭС являются:

-обеспечение технической эксплуатации линейных и станционных сооружений элек- трической связи;

-обеспечение бесперебойной и качественной работы всех средств связи;

-предоставление услуг местной телефонной связи;

-предоставление услуг зоновой связи;

-услуги по предоставлению в аренду каналов связи и физических цепей;

-организация работ по созданию и комплексному развитию сетей телекоммуникации

ителематических служб (передача данных, факсимильная, IР-телефониия и др.)

Целью данной работы является закрепление и обобщение теоретических знаний в об- ласти экономики организации, а также развитие практических навыков расчета основных по- казателей и уже по их результатам оценку деятельности организации – то есть анализ при- были организации и резервов ее повышения за счет снижения себестоимости продукции, ра- бот и услуг, внереализационных расходов и совершенствования структуры работ, выявление негативных факторов, повлиявших на снижение прибыли организации.

4

1 РАСЧЕТ ДОХОДОВ УЭС НА ПЛАНИРУЕМЫЙ ГОД

Под доходами УЭС понимается увеличение экономических выгод в результате по- ступления активов (денежных средств или иного имущества), приводящее к увеличению ка- питала организации.

Доходы в зависимости от их характера и направлений деятельности организации под- разделяются на:

-доходы по текущей деятельности;

-доходы по инвестиционной деятельности;

-доходы по финансовой деятельности.

Дпл = Дтдпл + Динвпл + Дфинпл, |

(1.1) |

где Дпл – доходы УЭС на планируемый год, тыс. руб.

Дтдпл – доходы по текущей деятельности в планируемом году, тыс. руб.; Динвпл – доходы по инвестиционной деятельности в планируемом году, тыс. руб.; Дфинпл – доходы по финансовой деятельности в планируемом году, тыс. руб. Текущая деятельность - основная приносящая доход деятельность организации.

Доходами по текущей деятельности (Дтд) является выручка от реализации товаров (работ, услуг) (услуги связи, продажа ТНП, услуги ксерокопирования и пр.), а также прочие доходы по текущей деятельности.

Дтдпл = Врпл + Дпр тдпл, |

(1.2) |

где Дтдпл - доходы по текущей деятельности в планируемом году, тыс. руб.; Врпл – выручка от реализации товаров (работ, услуг) в планируемом году, тыс. руб.;

Дпр тдпл – прочие доходы по текущей деятельности в планируемом году, тыс. руб. Инвестиционная деятельность - деятельность организации по приобретению, реализа-

ции и прочему выбытию основных средств, нематериальных активов, осуществлению и реа- лизации финансовых вложений, если указанная деятельность не относится к текущей дея- тельности организации.

Финансовая деятельность - деятельность организации, приводящая к изменениям ве- личины и состава внесенного собственного капитала, обязательств по кредитам, займам и иных аналогичных обязательств.

В данной курсовой работе выручку от реализации товаров (работ, услуг) запланируем

5

по каждому виду связи с использованием темпов роста:

Врпл = Вртек ∙ (100+Iв ) / 100, |

(1.3) |

где Врпл – выручка от реализации товаров (работ, услуг) в планируемом году, тыс.

руб.;

Вртек – выручка от реализации товаров (работ, услуг) в текущем году, тыс. руб.; Iв – планируемый прирост выручки от реализации товаров (работ, услуг), %.

Результаты расчета выручки от реализации товаров (работ, услуг) представим в таб- лице 1, рассчитаем структуру выручки.

Вплмтс = 499,06 ∙ (100+15) / 100 = 573,92 тыс.руб.

Вплгтс = 360,23 ∙ (100+18) / 100 = 425,07 тыс.руб.

Вплстс = 296,76 ∙ (100+1,5) / 100 = 301,21 тыс.руб.

Вплрф = 173,03 ∙ (100+6,5) / 100 = 184,28 тыс.руб.

Рассчитайте структуру выручки от реализации товаров (работ, услуг):

DI = |

ВI |

*100, %. |

(1.4) |

|

|||

|

Впл |

|

|

где di– выручка от реализации товаров (работ, услуг) в планируемом году по каждому виду связи, тыс.руб.;

Впл. – сумма выручки от реализации товаров (работ, услуг) в планируемом году, тыс.

руб.

diмтс= 573,92 / 1737,54 * 100% = 33,0 %

di гтс = 425,07 / 1737,54 * 100% = 24,5 %

diстс = 301,21 / 1737,54 * 100% = 17,3 %

diтгс = 183,53 / 1737,54 * 100% = 10,6 %

6

diрф = 184,28 / 1737,54 * 100% = 10,6 %

diдр.в.э = 69,53 / 1737,54 * 100% = 4,0 %

Таблица 1.1 – Расчет выручки от реализации услуг в планируемом году

|

|

Выручка от |

Темп ро- |

Планируемый год |

|

|

|

ста вы- |

|

|

|

|

|

реализации |

|

|

|

|

|

ручки от |

|

|

|

|

Виды связи |

услуг в те- |

Выручка от ре- |

Структура |

|

|

|

||||

|

реализа- |

выручки от |

|||

|

|

кущем году, |

ализации |

реализации |

|

|

|

|

|||

|

|

ции |

услуг, тыс. руб. |

||

|

|

тыс. руб. |

|

услуг, % |

|

|

|

|

|

||

|

|

услуг, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Междугородная телефонная связь |

499,06 |

15 |

573,92 |

33,0 |

|

|

||||

|

|

|

|

|

|

2 |

Городская телефонная связь |

360,23 |

18 |

425,07 |

24,5 |

|

|

||||

|

|

|

|

|

|

3 |

Сельская телефонная связь |

296,76 |

1,5 |

301,21 |

17,3 |

|

|

||||

|

|

|

|

|

|

4 |

Телеграфная связь |

183,53 |

- |

183,53 |

10,6 |

|

|

||||

|

|

|

|

|

|

5 |

Радиофикация |

173,03 |

6,5 |

184,28 |

10,6 |

|

|

||||

|

|

|

|

|

|

6 |

Другие виды электросвязи |

69,53 |

- |

69,53 |

4,0 |

|

|

||||

|

|

|

|

|

|

Итого: |

1582,14 |

- |

1737,54 |

100,0 |

|

|

|

||||

|

|

|

|

|

|

По результатам таблицы 1.1 построим диаграммы (графики), отражающие динамику и структуру выручки от реализации товаров (работ, услуг).

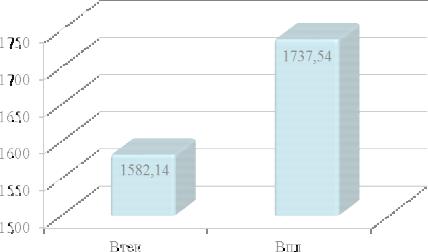

Рисунок 1.1 – Структура выручки от реализации товаров работ услуг в планируемом году

7

Как видно из таблицы 1.1 и круговой диаграммы (рисунок 1.1), наибольший удельный вес в общей сумме доходов занимают услуги, предоставленные междугородней телефонной связью, 33,0% (573,92 тыс.руб.) от общего объема доходов в планируемом году; наименьшие доходы планируются от других видов электросвязи – 69,53 тыс.руб., что составляет 4,0% от общего объема доходов в планируемом году.

Рисунок 1.2 – Темпы роста выручки от реализации товаров, работ, услуг, в планируемом году

Кроме выручки от реализации товаров (работ, услуг) в курсовой работе заданы дохо- ды по инвестиционной деятельности (Динвпл), доходы по финансовой деятельности (Дфинпл) и прочие доходы по текущей деятельности (Дпр тдпл) в планируемом году.

На основании исходных данных и таблицы 1.1 рассчитаем доходы УЭС в планируе- мом году.

Дтдпл = 1737,54 + 48,47 = 1786,01 тыс.руб.

Дпл = 1786,01 + 40,63 + 40,91 = 1867,55 тыс.руб.

Доходы УЭС за планируемый год составили 1867,55 тыс.руб., что на 1237,52 тыс.руб. больше, чем в текущем году.

8

2 РАСЧЕТ СРЕДНЕГОДОВОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Основные средства – представляют собой совокупность материально-вещественных ценностей, которые длительное время участвуют в процессе производства, переносят свою стоимость на стоимость изготовленной продукции по частям, в процессе производства не изменяют своей натурально-вещественной формы и имеют срок использования более одного года.

Для расчета амортизационных отчислений и показателей эффективности использова- ния основных средств (ОС) рассчитывается их среднегодовая стоимость.

Среднегодовую стоимость ОС рассчитайте по каждому виду по одной из ниже следу- ющих формул в зависимости от исходных данных:

1) если планируются месяцы (кварталы) ввода либо выбытия основных средств:

|

|

ОСнг + |

ОСнсг |

+ ОС |

|

+...ОС |

|

|

|

|

|

|

|||||

|

|

2 |

2 |

|

2 |

12 |

|

|

ОСпл = |

|

, |

(2.1) |

|||||

|

|

|

||||||

|

12 |

|

|

|||||

|

|

|

|

|

|

|

||

где ОСпл – среднегодовая стоимость основных средств в планируемом году, тыс.

руб.;

ОСнг – стоимость ОС на начало года, тыс. руб.; ОСнсг – стоимость ОС на начало следующего года, тыс. руб.;

ОС2, … ,ОС12 – стоимость ОС на начало каждого месяца, тыс. руб.

2) если время ввода либо выбытия фондов не планируется:

` |

ОСпл |

= ОСнг + ½ ОСвв – ½ ОСвыб |

(2.2) |

где ОСвв – стоимость вводимых ОС; ОСвыб – стоимость выбывших ОС.

При поквартальном изменении стоимости ОС принимается условие, что ввод или вы- бытие осуществляется во втором месяце квартала, а учет изменения стоимости начинается с первого числа третьего месяца указанного квартала.

Если организация не планирует изменение стоимости ОС, среднегодовая стоимость равна стоимости ОС на начало планируемого года.

9

|

|

|

|

|

|

|

132,04 |

+ |

|

121,84 |

+132,04 ×8 +121,84 ×3 |

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

ОСпл зд = |

|

|

|

|

|

|

= 129, 07 |

тыс.руб. |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

162,05 |

+ |

172,64 |

+162,05 ×5 +172,64 ×6 |

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

ОСпл маш = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= 167, 79 тыс.руб. |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= 149, 92 + |

10,53 |

= 155,19 тыс.руб. |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

ОСпл пер |

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

82,58 |

+ |

71,93 |

+ 82,58 ×10 + 71,93 ×1 |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

= |

2 |

|

|

2 |

|

|

|

|

|

|

|

|

|

= 81, 25 |

|

||||||||||||

|

ОСпл сооруж |

|

|

|

|

|

|

|

|

|

|

тыс.руб. |

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,99 |

+ |

20,06 |

+10,99 × 2 + 20,06 ×9 |

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

2 |

|

|

|

|

2 |

|

|

|

|

|

|

|

= 18,17 |

|

|

||||||||||

|

|

ОСпл проч |

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб. |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Расчет среднегодовой стоимости зданий, транспортных средств и прочих видов ОС не производим, так как в планируемом году ввода и выбытия их не наблюдается. Их среднего- довая стоимость в конце планируемого года будет равна балансовой стоимости на начало планируемого года.

Рассчитаем структуру среднегодовой стоимости основных средств по каждому виду:

DI = |

|

ОС |

I |

*100, %. |

(2.3) |

|

|

|

|||

|

|||||

|

ОС пл |

|

|||

где `ОСI – среднегодовая стоимость основных средств по каждому виду, тыс.руб.;

ОСпл – среднегодовая стоимость основных средств в планируемом году, тыс. руб.

dзд= 129,07 / 627,01*100%=20,6%

dмаш= 167,79 / 627,01*100%=26,8%

dперед= 155,19 / 627,01*100%=24,8%

dсоор= 81,25 / 627,01*100%=13,0%

10

dтран= 75,54 / 627,01*100%=12,0%

dпр= 18,17 / 627,01*100%=2,9%

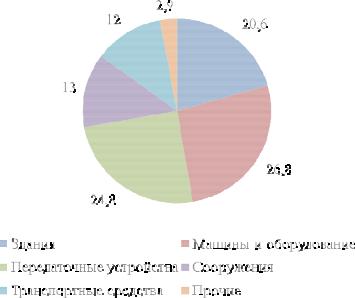

Результаты расчетов представим в таблице 2.1.

Таблица 2.1 – Среднегодовая стоимость и структура основных средств

|

Виды ОС |

Среднегодовая стоимость ОС, тыс. руб. |

Структура ОС, % |

|

|

|

|

1 |

Здания |

129,07 |

20,6 |

|

|

|

|

2 |

Машины и оборудование |

167,79 |

26,8 |

|

|

|

|

3 |

Передаточные устройства |

155,19 |

24,8 |

|

|

|

|

4 |

Сооружения |

81,25 |

13,0 |

|

|

|

|

5 |

Транспортные средства |

75,54 |

12,0 |

|

|

|

|

6 |

Прочие |

18,17 |

2,9 |

|

|

|

|

Итого: |

627,01 |

100,0 |

|

|

|

|

|

Рисунок 2.1 – Структура основных средств

Наибольшая доля ОС в данном УЭС приходится на здания, машины и оборудование, и передаточные устройства, а наименьшая – на прочие ОС. Исходя из этого, можно считать, что структура УЭС является рациональной, так как наибольшую долю ОС составляет актив- ная часть.

11

3 РАСЧЕТ ЗАТРАТ ПО ПРОИЗВОДСТВУ И РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ)

Общая сумма затрат по производству и реализации товаров (работ, услуг) складыва- ется из следующих элементов затрат:

1)затраты на оплату труда;

2)отчисления на социальные нужды;

3)амортизация основных средств и нематериальных активов;

4)материальные затраты:

-материалы и запасные части;

-электроэнергия;

-топливо;

5) прочие расходы:

-отчисления в отраслевой централизованный инновационный фонд;

-экологический налог;

-платежи за землю;

-платежи за отходы производства;

-плата за сигнализацию и охрану;

-плата за консультационные услуги;

-командировочные расходы;

-рекламные расходы

и другие расходы, не вошедшие в предыдущие элементы затрат.

3.1 Расчет затрат на оплату труда

Затраты на оплату труда в данной курсовой работе запланируем методом укрупненно- го расчета. Затраты на оплату труда работников, планируемые методом укрупненного расче- та, рассчитаем по формуле

ЗОТпл = ` |

Чпл |

∙ ЗПпл ∙ t , |

(3.1) |

где ЗОТпл – затраты на оплату труда работников в планируемом году, тыс. руб.;

Чпл – среднегодовая численность работников в планируемом году, чел;

12