Міністерство освіти і науки України

Полтавський національний технічний університет

імені Юрія Кондратюка

Кафедра економіки підприємства

Методичні вказівки

до вивчення курсу з дисципліни

«Економічний аналіз»

( частина 1 «Теорія економічного аналізу» )

для студентів усіх економічних спеціальностей

денної та заочної форм навчання

й слухачів центру післядипломної освіти

Полтава 2006

Методичні вказівки до вивчення курсу з дисципліни «Економічний аналіз» ( частина 1 «Теорія економічного аналізу» ) для студентів усіх економічних спеціальностей денної та заочної форм навчання й слухачів центру післядипломної освіти. – Полтава: ПолтНТУ, 2006. – 50 с.

Укладачі: І.Б. Чичкало-Кондрацька, канд. екон. наук, доцент; І.В. Міняйленко, ст. викладач; В.В. Биба, асистент

Рецензент: канд. екон. наук, доцент Полтавського університету споживчої кооперації України Левченко Г.І.

Відповідальний за випуск: завідувачка кафедри економіки підприємства В.Я. Чевганова, канд. екон. наук, доцент

Затверджено радою університету

Протокол № 3 від 23.03.2006 р.

Редактор Я.В. Новічкова

Коректор Н.О. Янкевич

Практичне заняття №1 тема. Предмет, завдання та види економічного аналізу.

МЕТА: ознайомитися із сутністю, змістом і роллю економічного аналізу в умовах ринкової економіки, його місцем у системі економічних наук; предметом, об’єктами, завданнями, принципами й видами економічного аналізу; історією та перспективами розвитку економічного аналізу.

ЕТАПИ ЗАНЯТТЯ

Обговорення основних положень теми заняття:

а) сутність і зміст економічного аналізу, його особливості;

б) предмет економічного аналізу, відмінність його від предмета інших наук; об’єкти аналізу;

в) місце економічного аналізу в системі наук;

г) завдання та принципи економічного аналізу;

д) класифікація економічного аналізу за його видами, формами й основними напрямами дослідження;

е) характеристика видів економічного аналізу за різними ознаками; перспективний, ретроспективний, оперативний аналіз: зміст, завдання, особливості; техніко-економічний і фінансовий аналіз: суть, суб’єкти, особливості, основні джерела інформації;

є) місце і роль аналізу в системі управління підприємством;

ж) історія розвитку економічного аналізу:

- стан аналізу господарської діяльності на підприємствах Росії до революції 1917 р.;

аналіз господарської діяльності у післяреволюційний період;

вплив переходу підприємств до ринкових відносин на стан економічного аналізу;

з) роль і перспективи розвитку аналізу в умовах проведення в Україні радикальних економічних реформ.

Виконання вправ.

Перевірка знань (тестування), засвоєних під час проведення практичного заняття.

Вправи для набуття і закріплення практичних навичок

Завдання 1

Необхідно:

→ проаналізувати наведені нижче визначення економічного аналізу та дати власне, найбільш повне і точне.

Джерело |

Визначення |

1 |

2 |

Калина А. В., Конєва М. І., Ященко В. О. Сучасний економічний аналіз і прогнозування: Навч.-метод. посібник. – К.: МАУП, 1998. – С. 18. |

Економічний аналіз – це система способів вивчення (на підставі даних обліку, звітності, планів та інших джерел) досягнутих результатів і варіантів її поліпшення з метою контролю за виробництвом та обґрунтуванням управлінських рішень, направлених на підвищення ефективності господарювання |

Курс экономики: Учебник / Под ред. Б.А. Райзберга. – М.: ИНФРА – М, 1997. – С. 85. |

Економічний аналіз дає можливість судити про становище підприємства на певний момент та є основою, необхідною передумовою розроблення стратегічних рішень, що визначають перспективи розвитку фірм |

Райзберг Б.А., Лозовский Л. Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: ИНФРА, 1996. – С. 12. |

Економічний аналіз – виведення економічних закономірностей із відповідних фактів економічної дійсності, розкладання економіки на окремі частини, які називають економічними категоріями, та їх аналіз |

Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования: Справ. пособие. – Мн.: Выш. шк., 1997. – С. 5. |

Економічний аналіз – дослідницький та оціночний процес, головною метою якого є розроблення найбільш обґрунтованих пропозицій і прогнозів зміни економічних умов функціонування суб’єкта господарювання |

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: ИП „Экоперспектива”, 1998. – С. 11. |

Економічний аналіз – це функція управління, яка забезпечує науковість прийняття рішень |

Экономический анализ хозяйственной деятельности предприятий и объединений: Учебник / Под ред. С.Б. Барнгольц. – М.: Финансы и статистика, 1986. – С. 12. |

Економічний аналіз – це комплексне вивчення роботи підприємства, його структурних підрозділів із метою об’єктивної оцінки її результатів та виявлення можливостей подальшого підвищення ефективності господарювання |

Завдання 2

Необхідно:

→ показати, як співвідносяться поняття об’єкта та предмета вивчення в економічному аналізі;

→ користуючись визначеннями предмета економічного аналізу, наведеними нижче, пояснити відмінності у дефініціях із точки зору об’єктів аналізу, форм господарювання, джерел інформації.

Джерело |

Визначення |

1 |

2 |

Анализ хозяйственной деятельности / И.А. Белобжецкий, М.Ф. Дьячков и др.; Под ред. В.А. Белобродовой. – М.: Финансы и статистика, 1985. – С. 4. |

Предметом дослідження даного курсу є господарські процеси та явища в рамках підприємств, виробничих об’єднань. Аналіз базується на комплексі цифрових даних – облікових і звітних – та системі методичних прийомів їх вивчення, що забезпечує взаємопов’язану характеристику різних сторін діяльності підприємств в її числовому вираженні |

Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 1997. – С. 22. |

Під предметом економічного аналізу розуміють господарські процеси підприємств, об’єднань, асоціацій, соціально-економічну ефективність і кінцеві фінансові результати їх діяльності, які складаються під впливом об’єктивних та суб’єктивних факторів, котрі отримують відображення через систему економічної інформації |

Ковина М.Б., Мадайчик Б.И. Внутриотраслевой анализ эффективности работы предприятий и объединений. – М.: Финансы, 1997. – С. 4. |

Предметом економічного аналізу є економіка госпрозрахункових ланок народного господарства, що розглядається під кутом зору процесу взаємодії факторів і умов виробництва, їх сукупний та окремий вплив на досягнення максимальних результатів при найменших ресурсах |

Савицкая Г.Ф. Теория анализа хозяйственной деятельности. – Мн.: Институт современных знаний, 1996. – С. 20. |

Предметом аналізу господарської діяльності є причинно-наслідкові зв’язки економічних явищ і процесів |

Теория экономического анализа хозяйственной деятельности /Под ред. А.Д. Шеремета. – М.: Прогресс, 1982. – С. 15. |

Безпосереднім предметом економічного аналізу є економіка виробництва, яка розглядається у взаємодії з технічною стороною виробництва, природними умовами, розвитком виробничих колективів |

Функционально-стоимостный анализ издержек производства / Под ред. Б.И. Мадайчика. – М.: Финансы и статистика, 1985. – С. 6. |

Предмет аналізу – діяльність госпрозрахункових ланок суспільного виробництва, що розглядається як процес взаємодії факторів та умов виробництва: їх сукупний і окремий вплив на досягнення |

1 |

2 |

|

заданих результатів при найменших ресурсах. Ця діяльність досліджується комплексно з урахуванням безпосереднього та опосередкованого впливу з фінансово-економічних і техніко-економічних позицій |

Шеремет А.Д., Протопопов В.А. Анализ экономики промышленного производства. – М.: Высш. шк.., 1984. – С. 20. |

Предметом економічного аналізу є економічна сторона господарської діяльності |

Экономический анализ хозяйственной деятельности предприятий и объединений / Под ред. С.Б. Барнгольц и Г.М. Тация. – М.: Финансы и статистика, 1986. – С. 11. |

Предметом економічного аналізу є діяльність конкретних підприємств та її ефективність, що відображається в системі планування, обліку й звітності та інших джерелах інформації |

Завдання 3

Необхідно:

→ користуючись наведеною таблицею, сформулювати відмінності у підходах до аналізу в умовах планової та ринкової економіки;

→ запропонувати власні класифікаційні ознаки й пояснити їх сутність для різних типів економіки.

Класифікаційна ознака |

Планова економіка |

Ринкова економіка |

1 |

2 |

3 |

Економічна мета функціонування |

Об'ємні показники і темпи їх зростання |

Прибуток і рентабельність |

Механізм досягнення |

За рахунок надання фондів |

Ринкові відносини |

Ринок цінних паперів |

Немає |

Важливий елемент економічної системи |

Мотивація діяльності суб'єкта господарювання |

Накази, інструкції, плани |

Договори |

Домінуючі зв'язки у відносинах господарюючих суб'єктів |

Вертикальні |

Горизонтальні |

Пріоритетність в управлінні ресурсами |

Не встановлювалась |

Провідне значення фінансових ресурсів |

Роль бухгалтерського обліку на підприємстві |

Здійснення контрольної функції |

Здійснення інформаційної функції |

Система контролю діяльності суб'єкта господарювання |

Різноманітні форми централізованого контролю (відомчий, партійний, народний) |

Незалежний аудит |

Основне джерело інформації при укладанні договорів |

Указівки вищестоящих органів управління |

Бухгалтерська звітність |

1 |

2 |

3 |

Роль професійних суспільних інститутів у різних сферах економіки |

Номінальна |

Реальна |

Завдання 4

Необхідно:

→ пов'язати принципи аналізу господарської діяльності підприємства, наведені нижче, з їх змістом. Для цього проставити ліворуч від номера відповідну літеру.

Принцип аналізу господарської діяльності |

Зміст принципів аналізу господарської діяльності |

1 |

2 |

1.Базування на державному підході |

А. Участь у проведенні аналізу широкого кола працівників підприємства забезпечує більш повне виявлення передового досвіду та використання внутрішньогосподарських резервів |

2. Науковий характер |

Б. Кожен об'єкт, що вивчається, розглядається як складна динамічна система, яка складається з низки елементів, певним способом пов'язаних між собою та із зовнішнім середовищем. Вивчення кожного об'єкта повинно здійснюватися з урахуванням усіх внутрішніх і зовнішніх зв'язків, взаємозалежності та взаємопідпорядкованості його окремих елементів |

3. Комплексність аналізу |

В. Базується на достовірній, перевіреній інформації, яка реально відображає об'єктивну дійсність, а висновки повинні обґрунтовуватися точними аналітичними розрахунками. Із цієї вимоги випливає необхідність постійного вдосконалення організації обліку, внутрішнього й зовнішнього аудиту, а також методики аналізу з метою підвищення точності та достовірності його розрахунків |

4. Забезпечення системного підходу |

Г. Базується на положеннях діалектичної теорії пізнання, враховує вимоги економічних законів розвитку виробництва, використовує досягнення науково-технічного прогресу і сучасного досвіду, найновіші методи економічних досліджень |

5. Об'єктивність, конкретність, точність |

Д. Потребує охоплення всіх ланок і всіх сторін діяльності та всебічного вивчення причинних залежностей в економіці підприємства |

6. Дієвість аналізу |

Е. Затрати на проведення аналізу господарської діяльності підприємства повинні давати багатократний ефект |

7. Плановість аналізу |

Є. Означає вміння швидко та чітко проводити аналіз, приймати управлінські рішення та впроваджувати їх у життя |

8. Оперативність |

Ж. Систематичне, а не випадкове проведення аналізу. Із цієї вимоги випливає необхідність планування аналітичної роботи на підприємствах, розподілу обов'язків щодо її здійснення між виконавцями та контролю за її проведенням |

1 |

2 |

9. Демократизм |

З. Оцінюючи певні прояви економічного життя, потрібно враховувати їх відповідність державній, економічній, соціальній, екологічній, міжнародній політиці та законодавству |

10. Ефективність |

І. Активно впливати на виробництво і його результати, вчасно виявляючи недоліки, прорахунки, упущення в роботі та інформуючи про це керівництво підприємства. Із цього принципу випливає необхідність практичного використання матеріалів аналізу для управління підприємством, розроблення конкретних заходів, обгрунтування, коригування й уточнення планових даних. По-іншому мета аналізу господарської діяльності не досягається |

Завдання 5

Необхідно:

→ пов'язати принципи організації пошуку та підрахунку резервів з їх змістом. Для цього проставити ліворуч від номера відповідну літеру.

Принцип |

Зміст |

1. Науковий характер |

А. Потрібно враховувати реальні можливості підприємства, розрахунковий розмір цих резервів повинен бути підкріплений відповідними заходами |

2. Комплексність та системність |

Б. Передбачає всебічне виявлення резервів за всіма напрямами господарської діяльності з наступним їх узагальненням, уміння виявляти й узагальнювати резерви з урахуванням взаємозв'язку та взаємопідпорядкованості окремих явищ |

3. Попередження повторного рахунку |

В. Забезпечення збалансування за трьома основними моментами праці (засобів праці, предметів праці, трудових ресурсів) |

4. Забезпечення комплектності |

Г. Базується на положеннях матеріалістичної діалектики, розумінні економічних законів |

5. Економічне обгрунтування |

Д. Забезпечення негайного пошуку та реалізації резервів |

6. Безперервність |

Е. Залучення до пошуку резервів усіх працівників, розвиток і вдосконалення суспільних форм економічного аналізу |

7. Оперативність |

Є. Уявлення про взаємозв'язок, взаємодію та взаємну підпорядкованість усіх показників, що досліджуються |

8. Масовість пошуку |

Ж. Визначаються ділянки виробництва, де систематично не виконуються нормативи або є великі втрати сировини, виробничий брак, простої техніки тощо |

9. Виділення "вузьких місць" |

З. Виявлення резервів потрібно проводити планомірно, систематично, щоденно |

Завдання 6

Необхідно:

→ вказати, чи згодні Ви з наступними твердженнями.

Твердження |

Згоден |

Не згоден |

1 |

2 |

3 |

Уміння вбачати перспективу надає саме ретроспективний аналіз, який є основою перспективного |

|

|

Економічний аналіз є однією з функцій управління виробництвом |

|

|

За охопленням об’єктів, що досліджуються, аналіз поділяється на комплексний і тематичний |

|

|

Основна відмінність між предметом та об’єктом полягає в тому, що до об’єкта входять лише головні, найбільш суттєві з точки зору даної науки властивості й ознаки |

|

|

Завдання 7

Необхідно:

→ заповнити пропущені місця.

Саме в ___ роки відбулось становлення економічного аналізу як науки та почалось широке застосування його на практиці з метою комплексного системного вивчення економіки підприємств і пошуку резервів збільшення виробництва продукції.

___ аналіз – це метод оцінювання та обґрунтування ефективності управлінських рішень у бізнесі на підставі причинно-наслідкової взаємозалежності обсягу продажів, собівартості та прибутку і розподілу витрат на постійні та змінні.

При ____ аналізі діяльність підприємств вивчається всебічно, а при ___ аналізі – тільки окремі її сторони, що являють у певний момент найбільший інтерес.

В аналізі принцип ____ передбачає участь у проведенні аналізу широкого кола працівників підприємства.

Принцип ____ при проведенні аналізу означає, що затрати на його проведення повинні давати багаторазовий ефект.

Узагалі, під ___ розуміють сукупність способів та правил найбільш доцільного використання певної роботи.

Завдання 8

Необхідно:

→ пояснити значення й завдання економічного аналізу, використовуючи наведений рис.1;

→ схарактеризувати основні етапи та напрями використання результатів аналізу;

→ пояснити, хто є зовнішніми, а хто - внутрішніми користувачами результатів економічного аналізу.

Рис.1. Складові частини аналізу господарської діяльності та напрями його використання

Завдання 9

Необхідно:

→схарактеризувати види економічного аналізу, визначити їх сутність і завдання, використовуючи наведений рис.2;

→ перерахувати найбільш відомі й розповсюджені на практиці види аналізу, пояснити особливості їх організації та проведення;

→ пояснити, які, на Вашу думку, існують класифікаційні ознаки економічного аналізу, крім наведених, запропонувати власні доповнення до поданої класифікації.

Рис. 2. Класифікація видів економічного аналізу

Завдання 10

Необхідно:

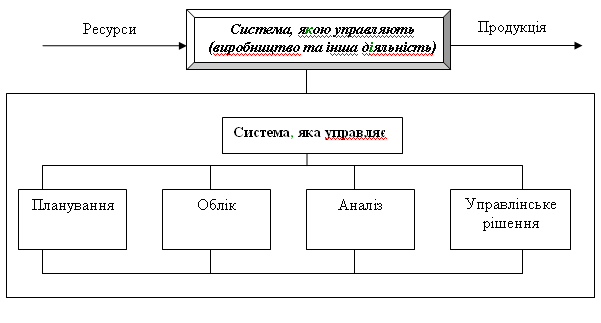

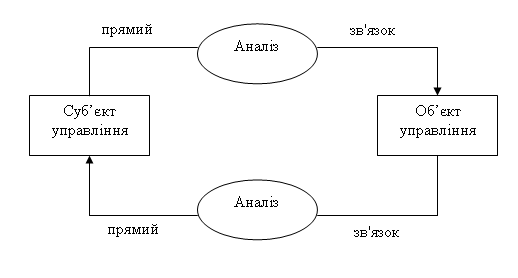

→ пояснити роль аналізу господарської діяльності в управлінні виробництвом і підвищенні його ефективності, користуючись поданим рис. 3;

→ розкрити взаємозв'язок економічного аналізу та маркетингу, економічного аналізу й менеджменту, економічного аналізу та аудиту;

→ навести порівняльну характеристику за рис. 4 й щодо місця економічного аналізу в системі управління.

Рис. 3. Місце економічного аналізу в системі управління

Рис. 4. Місце економічного аналізу в системі управління за Є.В. Мнихом