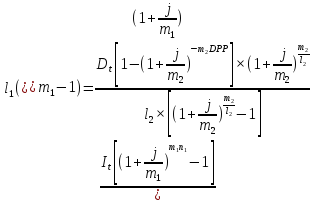

1.12. Для определения dpp (дисконтированного срока окупаемости) необходимо воспользоваться общим соотношением:

1.13. Вычислить значение dpp в Excel по данным табл. 1, учитывая их изменения в п.1.7.

![]()

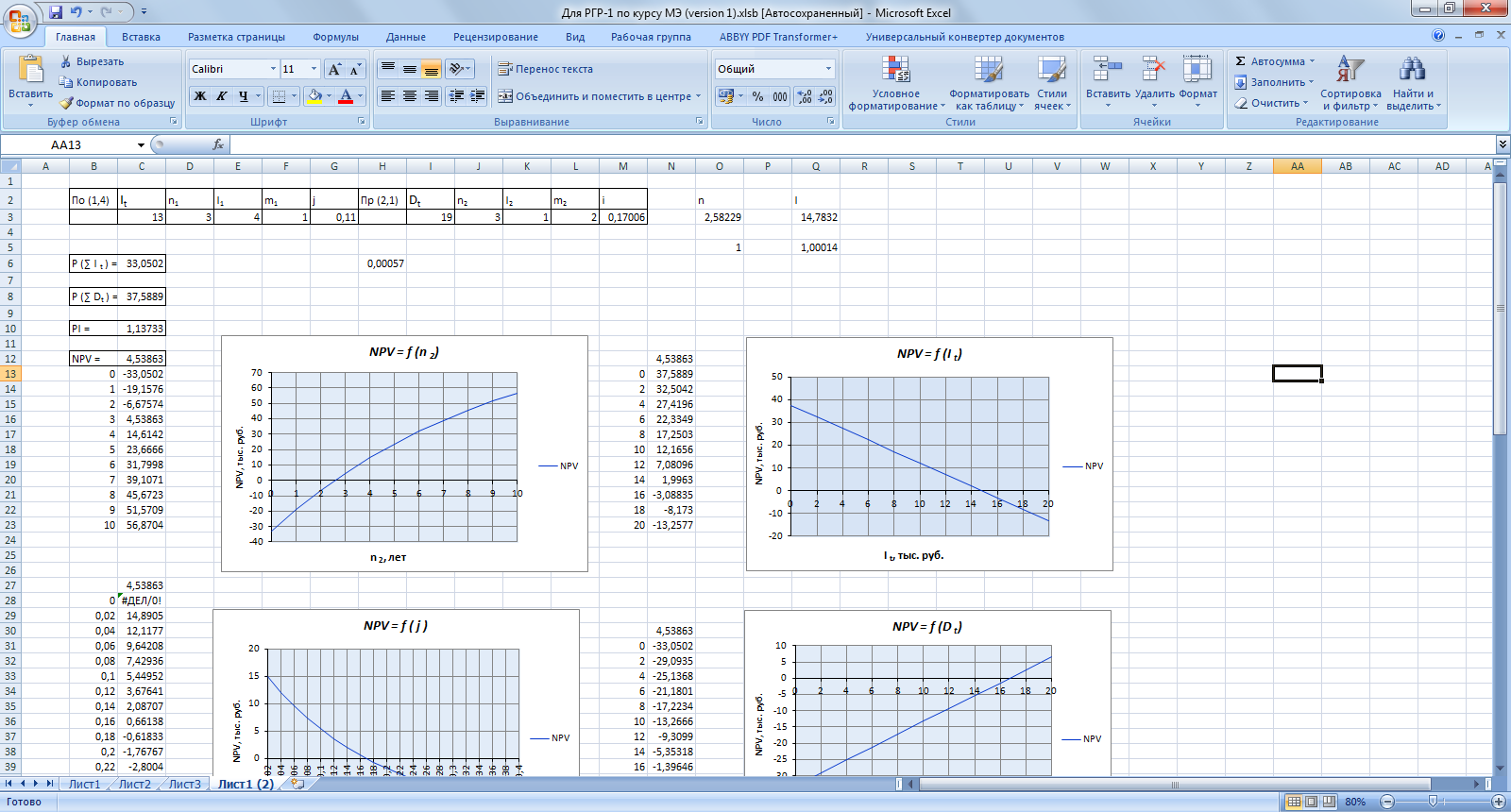

Рисунок 15 – Расчеты DPP

1.14. Сравнение величины показателя DPP, полученной в п.1.13 со значением показателя внутренней нормы доходности, которое определяется из графика функции NPV(j) при условии NPV = 0.

Рисунок 16 – Зависимость NPV от длительности доходной части проекта

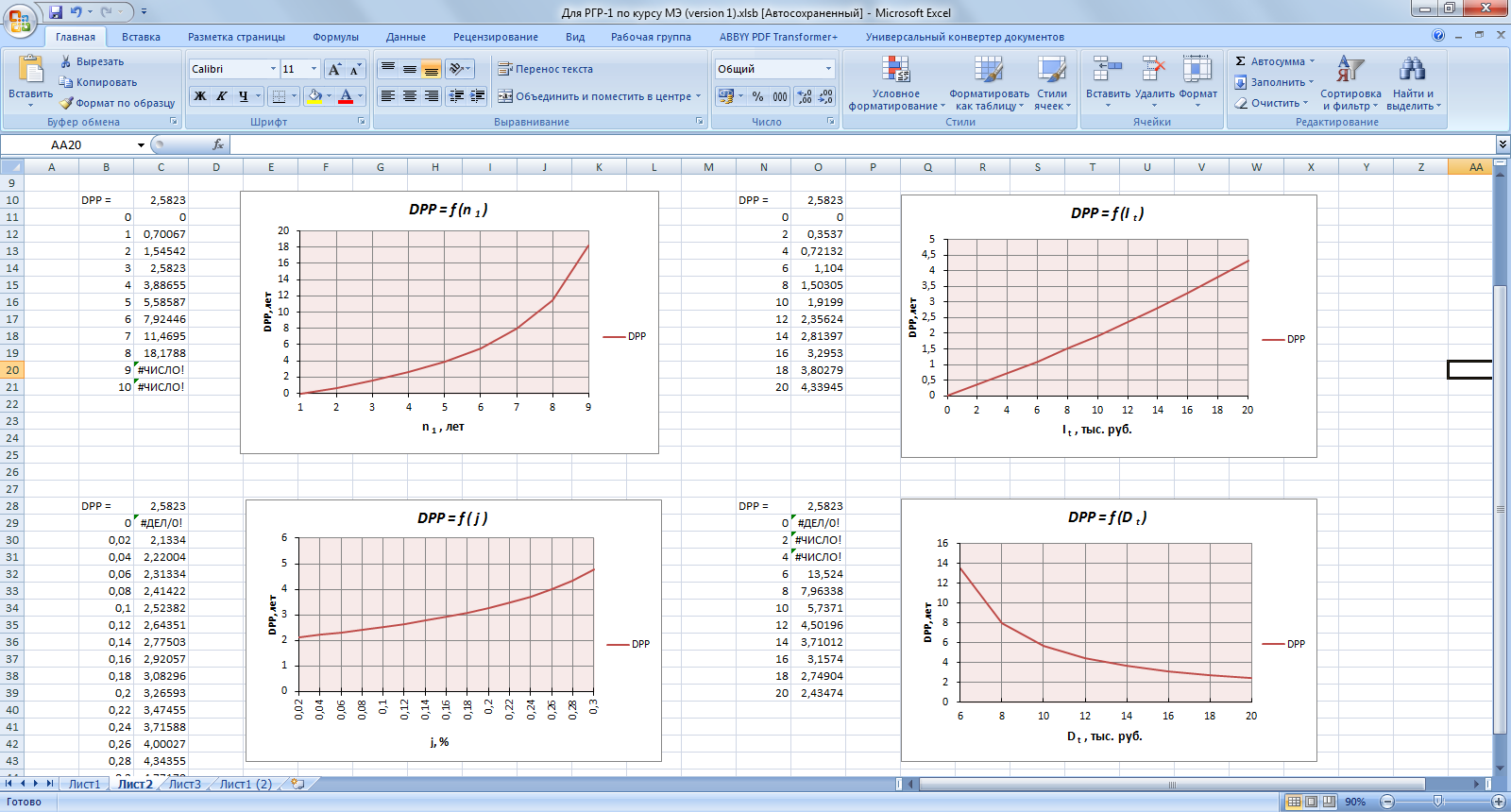

1.15. На основании данных, полученных в п.1.7 и аналитических выражений для dpp, полученных в п.1.12, построить средствами Excel следующие двумерные графики:

Рисунок 17 – Зависимость DPP от длительности расходной части проекта

Чем больше длительность расходной части проекта, тем больше возможность попадания проекта в зону убыточности.

Рисунок 18 – Зависимость DPP от ставки приведения проекта

Чем ниже ставка приведения, тем доходнее проект.

Рисунок 19 – Зависимость DPP от размера платежа расходной части проекта

Чем ниже расходная часть проекта, тем ниже срок окупаемости. Если расходы будут превышать 14,78 тыс.руб., то проект попадает в зону убыточности.

Рисунок 20 – Зависимость DPP от размера платежа доходной части проекта

Чем выше доходная часть проекта, тем ниже срок окупаемости. При размере доходной части ниже 16,7 тыс. руб проект попадает в зону убыточности.

1.16. Формула для определения irr (внутренней нормы доходности):

1.17. Вычисление irr с помощью модуля Excel «Подбор параметра»

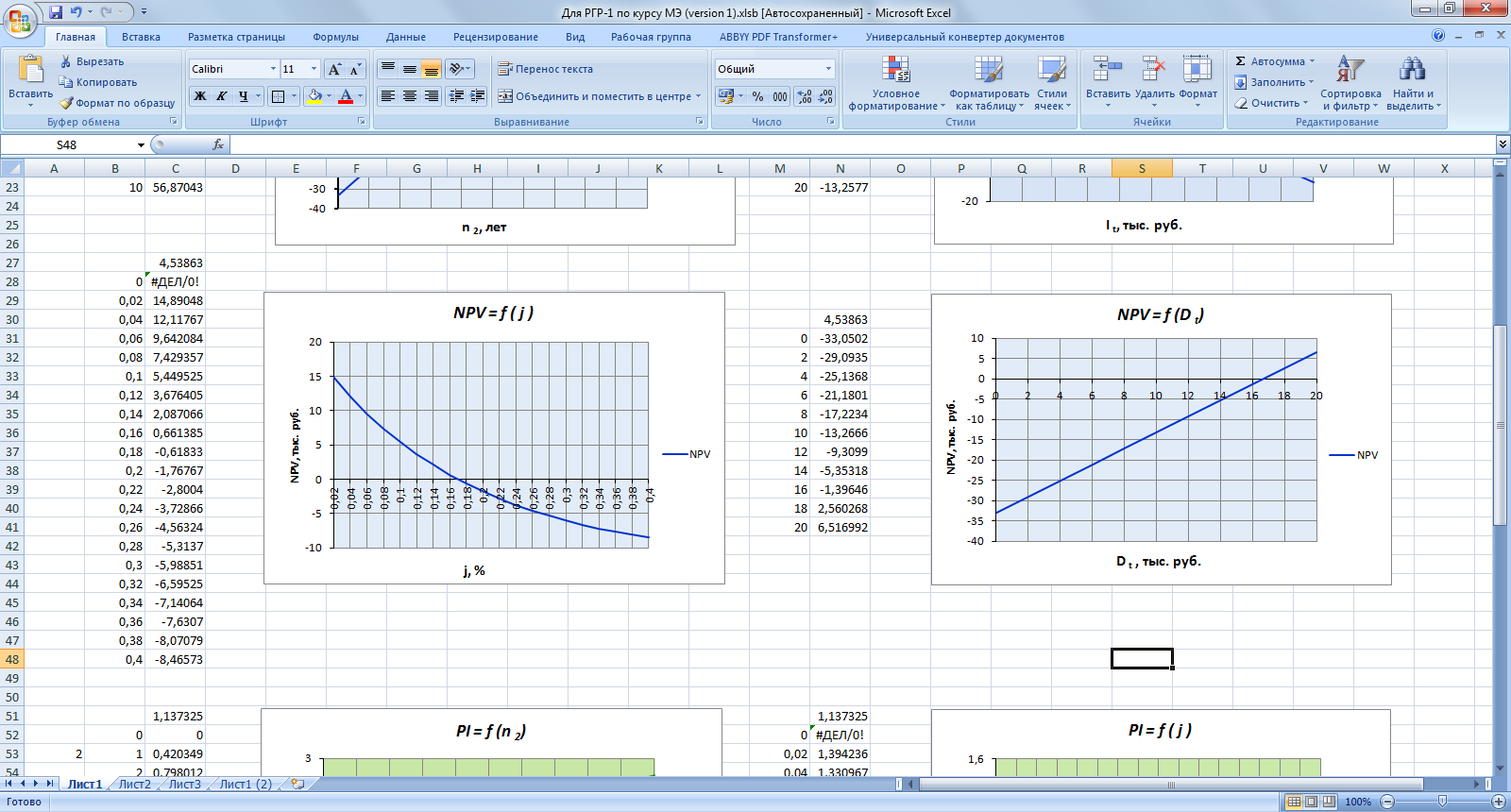

![]()

Рисунок 21 – Расчет IRR с помощью подбора параметра

17% максимально приемлемая ставка приведения проекта.

1.18. Сравнение величины показателя IRR, полученной в п. 1.17 со значением показателя внутренней нормы доходности, которое определяется из графика функции NPV(j) при условии NPV = 0.

Рисунок 22 – Зависимость NPV от ставки приведения проекта

Сравнив величину показателя IRR, полученную в п. 1.16 со значением показателя внутренней нормы доходности по графику, убеждаемся что IRR вычислено верно и равно 17%.

Часть 2. Определение и анализ показателей эффективности инвестиционных проектов в условиях инфляции

Цель работы:

-

Определить показатели эффективности капитальных инвестиционных проектов в условиях инфляции;

-

Получить навыки автоматизации расчета показателей эффективности с помощью средств MS Excel в условиях инфляции;

-

Провести графический анализ показателей эффективности в среде MS Excel в условиях инфляции.

2.1.

Считать, что поток инвестиций представляет

собой немедленную ренту, а поток доходов

– отложенную ренту, причем ,

которые реализуют инвестиционный проект

в условиях инфляции с темпом h = 5 % в год

(для всех вариантов).

,

которые реализуют инвестиционный проект

в условиях инфляции с темпом h = 5 % в год

(для всех вариантов).

Таблица 2 – Параметры потоков

|

№ |

i, j, % |

h, % |

Параметры потоков |

||||||||||

|

инвестиций |

доходов |

||||||||||||

|

|

|

Тип

|

|

|

|

|

Тип

|

|

|

||||

|

13 |

11 |

5 |

13 |

3 |

По |

1 |

4 |

15 |

3 |

Пре |

2 |

1 |

|

,

тыс. руб.

,

тыс. руб. ,

лет

,

лет

,

тыс. руб.

,

тыс. руб. ,

лет

,

лет

2.2. Построить аналитические выражения для вычисления показателей эффективности заданного инвестиционного проекта в заданных условиях инфляции (см. п.2.1).

Для

определения

(приведенного чистого дохода) в условиях

инфляции воспользоваться общим

соотношением:

(приведенного чистого дохода) в условиях

инфляции воспользоваться общим

соотношением:

Поток доходов является отложенной рентой, поэтому

Тогда приведенный чистый доход проекта будет определяться аналитическим выражением:

2.3.

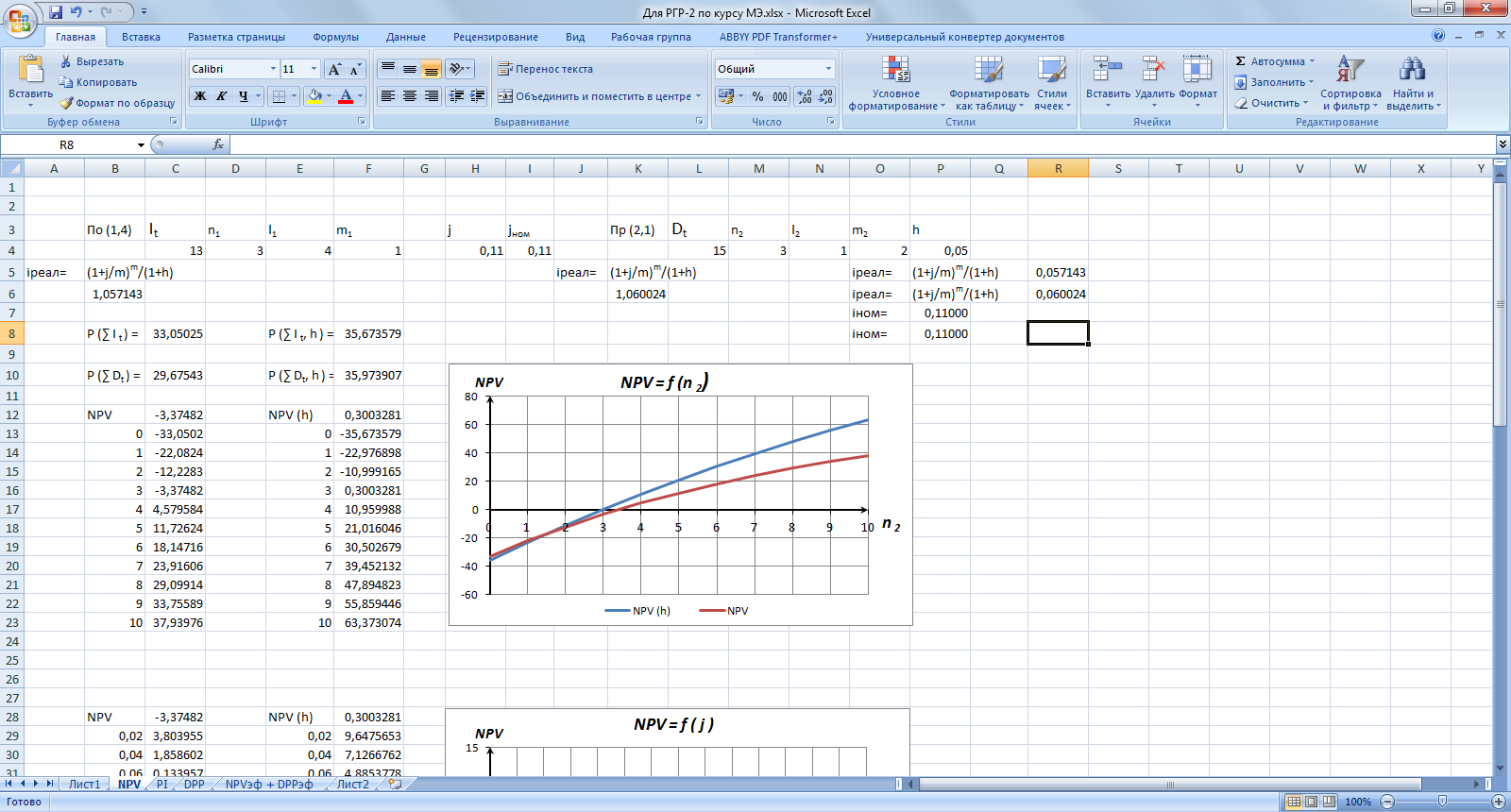

Вычисление значения

![]()

Рисунок 23 – Расчет чистого приведенного дохода проекта в условиях инфляции

2.4.

Построение в Excel графика

и его совмещение с графиком

и его совмещение с графиком

,

построенным в РГР ч.1.

,

построенным в РГР ч.1.

Рисунок 24 – Зависимость NPV от длительности доходной части проекта

2.5.

Объяснение увеличение

по сравнению с

по сравнению с

Для

этого вычислим величину реальной нормы

доходности проекта в условиях инфляции

(нетто-ставка),

используя общее соотношение:

(нетто-ставка),

используя общее соотношение:

При

этом

– номинальный норматив доходности

проекта.

– номинальный норматив доходности

проекта.

Рисунок 25 – Расчет реальной ставки для доходной части проекта

Рисунок 26 – Расчет реальной ставки для инвестиционной части проекта

Реальная ставка показывает целесообразность инвестиций. Реальная ставка для инвестиционной части равна 6 %, а для доходной 5,7%.

2.6.

Определение такого значения

(брутто-ставка) в условиях инфляции, при

котором реальный норматив доходности

(брутто-ставка) в условиях инфляции, при

котором реальный норматив доходности

Рисунок 27 – Расчет номинальной ставки для доходной и инвестиционной части проекта

Номинальная ставка – это рыночная процентная ставка, отражающая текущую оценку денежных активов. Номинальная ставка в условиях инфляции для инвестиционной части будет равна 11% и для доходной части – 11%.

2.7.

Построение в Excel графика

,

совмещенного с графиком

,

совмещенного с графиком

,

построенного в РГР ч.1.

,

построенного в РГР ч.1.

Рисунок 28 – Зависимость NPV от ставки приведения проекта (j)

При ставке приведения проекта равной 11%, чистый приведенный доход в условиях инфляции будет составлять приблизительно 10 тыс. руб., это больше чистого приведенного дохода без учета инфляции приблизительно на 5 тыс. руб.

2.8.

Построение в Excel графиков

и

совмещение их с графиками

и

совмещение их с графиками

,

соответственно, построенными в РГР ч.1.

,

соответственно, построенными в РГР ч.1.

Рисунок 29 – Зависимость NPV от размера платежа расходной части проекта

Рисунок 30 – Зависимость NPV от размера платежа доходной части проекта

Из рисунков 28 и 29 видно, что чем меньше будет расходная часть, тем выше будет чистый приведенный доход проекта. В условиях инфляции зона доходности увеличивается.

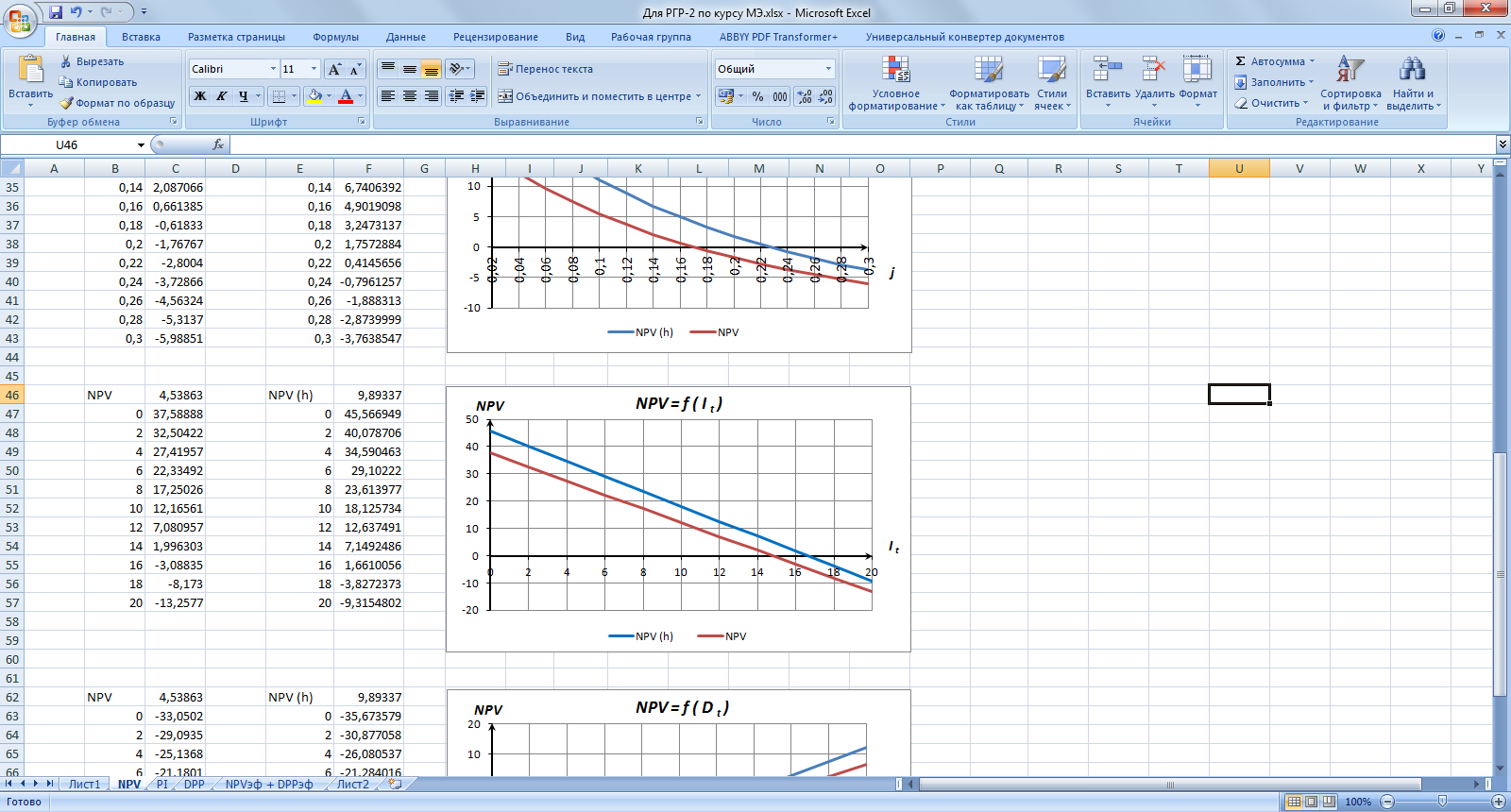

2.9. Для определения PI (индекса рентабельности инвестиций) в условиях инфляции воспользуемся общим соотношением:

2.10.

Вычислим значение

в

Excel.

в

Excel.

![]()

Рисунок 31 – Расчет индекса рентабельности с учетом инфляции

2.11.

Построение в Excel графиков

и совмещение их с графиками

и совмещение их с графиками

,

построенными в РГР ч.1. Объяснить

увеличение PI (h) в обоих графиках по

сравнению с PI для доходной части проекта

на основании результатов, полученных

в пп.2.5 и 2.6.

,

построенными в РГР ч.1. Объяснить

увеличение PI (h) в обоих графиках по

сравнению с PI для доходной части проекта

на основании результатов, полученных

в пп.2.5 и 2.6.

Рисунок 32 – Зависимость PI от длительности доходной части проекта

Из рисунка 31 видно, что по истечению 2,6 года рентабельность проекта становится равной 1 и проект из убыточного становится доходным. В условиях инфляции по истечению 2,4 года.

Рисунок 33 – Зависимость PI от ставки приведения проекта

Чем выше ставка приведения, тем менее доходным является проект. При ставке больше 23% проект является убыточным. В условиях инфляции зона доходности проекта увеличилась почти на 5%.