ВВЕДЕНИЕ

Термин «антикризисное управление» возник сравнительно недавно. Считается, что причина его появления это реформирование российской экономики и возникновение большого количества предприятий, находящихся на грани банкротства. Кризис некоторых предприятий - это нормальное явление рыночной экономики, в которой по аналогии с дарвиновской теорией выживают сильнейшие. Предприятие же, которое не соответствует «окружающей среде», должно либо приспособиться и использовать свои сильные стороны, либо исчезнуть. Особую роль в антикризисном управлении играет финансовый менеджмент, представляющий сочетание стратегических и тактических элементов финансового обеспечения предпринимательства, позволяющих управлять денежными потоками и находить оптимальные денежные решения. Усиление контроля за денежными средствами крайне необходимо любому предприятию, тем более находящиеся в стадии кризиса. [12].

Актуальность выбранной темы курсовой работы состоит в том, что для выживания в условиях рыночной экономики и не допущения банкротства предприятия, необходимо применить мероприятия профилактики банкротства.

Объектом исследования выступает предприятие - Общество с ограниченной ответственностью «Мебель», тогда как предметом исследования является антикризисное управление предприятием.

Цель данной курсовой работы – рассмотреть возможные варианты профилактики банкротства предприятия.

Исходя из поставленной цели, основными задачами являются:

раскрыть сущность, цели и задачи антикризисного финансового управления;

исследовать принципы антикризисного финансового управления;

изучить законодательную базу антикризисного управления;

провести анализ и выявить проблемы финансово-хозяйственной деятельности предприятия;

рассмотреть профилактику банкротства в рамках антикризисного управления предприятием.

Практическая значимость исследования заключается в возможности применения результатов в деятельности объекта исследования по развитию антикризисной деятельности.

В качестве теоретической базы для выполнения данной работы, были использованы источники специальной литературы, материалы периодической печати. Среди авторов, методы анализа которых положены в основу данной работы, необходимо отметить Савицкую Г.В., Селезневу Н.Н., Шеремета А.Д.

Курсовая работа состоит из введения, трех разделов, выводов и предложений, списка использованной литературы и приложения.

В первом разделе рассматриваются теоретические антикризисного управления предприятием, раскрывается понятие, принципы и функции антикризисного управления. Отдельно определены группы методов антикризисного управления и рассмотрено их содержание.

Второй раздел носит прикладной характер, в ней дана общая характеристика исследуемого предприятия, приведен финансовый анализ ООО «Мебель».

В третьем разделе представлены профилактические меры, мероприятия по выводу предприятие из кризиса, рекомендации по обеспечению устойчивого финансового состояния ООО «Мебель».

1 Теоретические основы антикризисного управления предприятием

1.1 Сущность, цели и задачи антикризисного управления

Первопричиной экономических кризисов является разрыв между производством и потреблением товаров. В рамках натурального хозяйства между производством и потреблением существовала прямая связь, и поэтому не было условий для возникновения экономических кризисов. Такие условия появились с развитием товарного производства и обращения и расширялись по мере их углубления. Разделение труда, развитие специализации и кооперации увеличивали разрыв между производством и потреблением. Но при простом товарном производстве вероятность кризисов не могла превратиться в необходимость. Товары тогда продавались в основном на местных рынках, затруднение с их реализаций носили локальный характер и не могли вызвать нарушения процесса реализации во всем обществе. После того как товарное производство стало господствующей формой организации производства, а рынок - стихийным его регулятором, разрыв между производством и потреблением как во времени, так и в пространстве резко усилился. В условиях стихии и анархии производства экономические кризисы стали объективной закономерностью. [10]

Понятие «кризис» имеет много уровней и трактовок и происходит от греческого слова «crisis», которое означает «приговор, решение по какому-либо вопросу или в сомнительной ситуации» (может означать также «выход, решение конфликта»). В более широком плане значение этого слова толковалось как любое качественное изменение процесса, переход от существующего положения к другому, существенно отличающемуся по основным параметрам.

«Классическое» экономическое понятие кризиса, сформировавшееся в ХIХ в., означает нежелаемую и драматическую фазу в капиталистической экономической системе, характеризующуюся колебаниями и негативными явлениями, помехами. В этом смысле понятие кризиса долгое время занимало прочное место в схеме теорий конъюнктур в развитии экономики. «Классическое» определение кризиса было заменено более многозначным понятием «экономический кризис». Об экономическом кризисе речь идет в том случае, если возникает нежелаемое состояние экономических отношений, при котором массово возникает опасность для экономической жизни, действительности.

В микроэкономике используется понятие «кризис предприятия». В широком смысле это означает процесс, который ставит под угрозу существование предприятия.

Понятие «кризис предприятия/кризис на предприятии» употребляется в современной экономической литературе для описания различных феноменов в жизни предприятия, от просто помех в функционировании предприятия через различные конфликты вплоть до уничтожения предприятия, которые как минимум для данного предприятия можно характеризовать как катастрофические. Кризис предприятия можно понимать так же, как незапланированный и не желаемый, ограниченный по времени процесс, который в состоянии существенно помешать или даже сделать невозможным функционирование предприятия. [10].

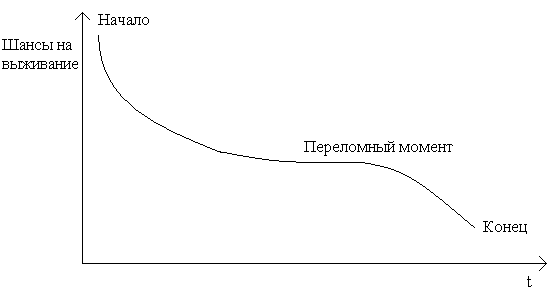

Кризис предприятия представляет собой переломный момент в последовательности процессов, событий и действий. Типичными для кризисных ситуаций являются два варианта выхода из нее: это или ликвидация предприятия как экстремальная форма, или успешное преодоление кризиса (рисунок 1).

Промежутки между началом и завершением кризиса бывают разной длительности. Кризисные процессы бывают, с одной стороны, продолжительные, слабо ускоряющиеся, а с другой - высокой интенсивности и с коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время гармоничного развития предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии с предположениями и расчетами. Но в редких случаях кризис бывает неожиданным для специалистов предприятия.

Рис.1.

Эволюция кризиса на предприятии

Рис.1.

Эволюция кризиса на предприятии

При кризисе господствует нехватка времени и решений. Оценка ограниченного времени для принятия решений зависит от состояния кризиса и определяет этим нехватку времени или срочность решения проблем. При кризисе важным является проблема управления. Высокая комплексность управления в условиях кризиса, с одной стороны, позволяет оказывать влияние на развитие автономных процессов, а с другой - охватывает специфическую проблематику руководства: необходимость его высокого качества и наличия только двух вариантов конечного результата действия менеджмента, т.е. возможно либо банкротство, либо успешное преодоление кризиса. [18].

В литературе по экономике предприятия виды кризисов излагаются по-разному, различными способами, с учетом различных критериев. Многообразие форм проявления видов кризисов на предприятии можно представить, используя следующую классификацию:

- стратегическое развитие предприятия: здесь речь может идти о кризисе роста, стагнации или упадка;

- стадии жизненного цикла предприятия: в этом смысле возможно разделение на кризисы основания, роста и старости;

- причины кризисов: здесь возможно грубое разделение причин на экзогенные и эндогенные;

- агрегированное состояние: различают латентный и острый кризисы;

- угроза целям предприятия: обязательными предпосылками нормального состояния предприятия являются:

- поддержание платежеспособности;

- исключение обременения предприятия долгами, т.е. превышение пассивов над активами.

С учетом системных целей возможно определение таких видов кризисов, как кризисы стратегии, достижений (результатов) и ликвидности. [18].