Понятие экономических ресурсов и их классификация

Для осуществления своей деятельности предприятие должно располагать экономическими ресурсами. Экономические ресурсы - это совокупность элементов, которые используются предприятием для производства товаров и услуг.

В зависимости от содержания экономических ресурсов подразделяются на материальные и людские.

В свою очередь, материальные ресурсы подразделяются на даровые (природные) и созданные, т.е. произведенные человеком.

К даровым ресурсам относится собственно земля и все ресурсы, существующие в ней и на ней, которые могут быть использованы для производства материальных благ (земля пахотная, земля под дорогами и сооружениями, лес, водные ресурсы, полезные ископаемые, газы в воздушном пространстве и др.).

Ресурсы, созданные человеком, образуют производственный, реальный капитал (оборудование, здания, транспортные средства, материалы, в том числе сырье, топливо и т.д.), т.е. капитал, который используется для производства товаров и услуг или служит необходимым условием для такого производства.

Реальный капитал в материально-вещественном воплощении подразделяется на основной и оборотный. Подавляющую часть основного капитала составляют основные фонды (ОФ). Основные фонды предприятия используются в течение ряда лет (производственных циклов). Оборотный- питал полностью потребляется в течение одного цикла производства.

Людские ресурсы подразделяются на труд, или рабочую силу, и предпринимательские способности. Труд - это умственные и физические способности людей (за исключением предпринимательских), применяемые в производстве товаров и услуг. Предпринимательские способности по существу также есть труд, но в отдельную группу они выделены в связи с особым значением их в условиях рыночной экономики. Предпринимательские способности - это умение людей создавать производство и обеспечивать его функционирование с максимальной эффективностью (т.е. наиболее рационально соединять все факторы производства для производства товаров и выполнения услуг, нужных людям), принимать основные решения по осуществлению производственного процесса, проявлять инициативу в отслеживании и использовании новейших достижений в технике, технологии и организации производства, способность идти на риск потери имущества, капитала, имиджа. В процессе реализации предпринимательских способностей человек становится предпринимателем.

Основные фонды и другие элементы материальных ресурсов входят в состав имущества предприятия.

Обычно в экономической литературе все, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия. Иначе говоря, имущество предприятия - это материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

В составе имущества выделяют материально-вещественные и нематериальные элементы (активы). К материально-вещественным относятся основные фонды, сырье, полуфабрикаты, готовая продукция, денежные средства, к нематериальным - объекты, которые не обладают физическими свойствами, но обеспечивают возможность получения дохода в течение длительного периода времени или постоянно. Создаются они в процессе функционирования предприятия.

Нематериальные активы - это интеллектуальная собственность предприятий, его имущественные права и организационные расходы.

Интеллектуальная собственность включает в себя патенты, лицензии на патенты, изобретения, полезные модели, промышленные образцы, товарные знаки, торговые марки, ноу-хау, программы ЭВМ, базы данных, топологии интегральных микросхем, авторские права и др.

К имущественным правам относятся право пользования землей, недрами, водными ресурсами, имуществом, брокерскими местами на биржах, право на выполнение определенных видов деятельности (поверка средств измерения, проектные работы, торговля и др.).

К организационным расходам в составе инвестиций относятся затраты, связанные с регистрацией предприятия.

Ноу-хау в переводе с английского означает «знать как делать». В широком смысле ноу-хау - это совокупность технических знаний, информационных материалов, практического опыта технического, организационного, финансового, управленческого характера, специальных навыков и секретов производства. Все это имеет практическую ценность, так как необходимо для организации и эффективного функционирования производства и внедрения изобретений в наиболее короткие сроки.

Ноу-хау не являются объектом патентования, так как к ноу-хау относятся не только технические, если таковые являются не впервые в мире, но и, например, организационные новшества. Поэтому сохранение коммерческой тайны на знания является прерогативой самого предприятия. Ноу- хау - собственность предприятия и предмет купли-продажи на основе лицензионных соглашений или договоров.

Патент - свидетельство, удостоверяющее наличие у его обладателя исключительного права распоряжаться данным изобретением.

Изобретение - техническое решение задачи, предлагаемое впервые в мире и являющееся продуктом творческой деятельности, в которой на основе научных знаний и технических достижений создаются новые принципы действия или конструирования технических систем, их отдельных компонентов.

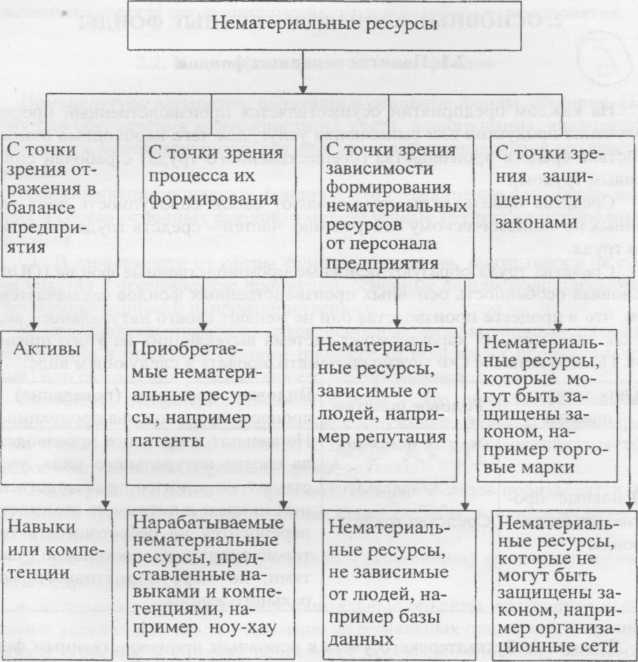

Нематериальные ресурсы классифицируют как активы или компетенции, способности, умения (рис. 1).

Рис.

1. Классификация нематериальных ресурсов

Стоимость нематериальных активов, как и материальных, относится на себестоимость готовой продукции через амортизационные отчисления. Нормы амортизации утверждает руководитель предприятия в зависимости от сроков полезного их использования. Если эти сроки нельзя установить, например на программный продукт для ЭВМ, то он принимается равным 10 годам и годовая норма износа, амортизации составляет 10 %.