4.27 Поясните содержание и основные отличия аудитов, проводимых первой, второй и третьей стороной (10 баллов). Покажите применение методологии pdca в менеджменте программы аудита. (10 баллов).

Аудит (проверка) - систематический, независимый и документи-рованный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита.

Аудит ПЕРВОЙ стороной (внутренний аудит)

Это аудит, проводимый организацией у себя же, т.е. внутренняя проверка, требующая от организации обследования ее собственных систем, процедур и работ, чтобы удостовериться в их адекватности и соответствии. Он представляет руководству информацию о том:

• выполняются ли его приказы, распоряжения, директивы,

• так ли система действенна и результативна, как ей следует быть,

• где система даёт сбои.

Внутренний аудит позволяет обеспечить "каналы связи" по всей организации и выявить возможности улучшения. Отметим, что внутренний аудит производится необязательно на одной площадке. Внутренние проверки могут проводиться, например, в филиалах.

Организация руководит своей внутренней проверкой и демонстрирует, что её система менеджмента соответствует требованиям применимого стандарта. Однако можно ожидать, что результаты внутреннего аудита будут рассматриваться с определенным скептицизмом сторонними организациями. Тем не менее, внутренние аудиты можно использовать в процессе подготовки к сертификации для определения, как продвигается организация к проверке второй и третьей стороной.

Аудит ВТОРОЙ стороной

Это проверка организации от имени потребителя или другой заинтересованной стороны. Цель аудита второй стороной - получить достаточную информацию о системе менеджмента организации для обеспечения уверенности потребителя в том, что его специфические требования будут выполняться гарантировано и стабильно.

Важно, чтобы аудит проводился профессионально и достоверно отражал результативность системы менеджмента организации. Необходимо помнить, что результаты аудита повлекут коммерческие решения, которые могут повлиять на будущее обеих организаций. Поэтому он должен быть проведен квалифицированным обученным персоналом, что является га-рантией получения достоверной информации.

Аудит второй стороной может проводиться независимой организацией (например, органом по сертификации или консалтинговой компанией), но это будет аудит от имени заинтересованной стороны, если эта сторона выступает в роли заказчика аудита и, соответственно, получает от проверяющей организации отчет по результатам проверки.

Аудит ТРЕТЬЕЙ стороной

Это проверка, проводимая внешней независимой организацией (третьей стороной). Чаще всего оценка третьей стороной применяется с целью сертификации.

Как и аудит второй стороной, аудит третьей стороной предъявляет особые требования, как к аудитору, так и к проверяемой организации. Аудитор должен быть профессиональным и компетентным, чтобы результаты аудита точно и справедливо отражали состояние системы менеджмента.

Блок-схема менеджмента программы аудита с применением PDCA:

Программа аудита может включать один или несколько аудитов, в зависимости от размера, типа и сложности проверяемой организации. Высшее руководство организации должно предоставить полномочия для менеджмента программы аудита.

Для руководства планированием и проведением аудитов должны быть установлены цели программы аудита.

Ответственность за руководство программой аудита должны нести одно или несколько лиц, имеющие общее представление о принципах аудита, компетентности аудиторов и применении методов аудита. Для подтверждения реализации программы аудита должны вестись записи. Для оценки достижения целей и выявления возможностей улучшения программы аудита должен проводиться мониторинг реализации и, через определенные промежутки времени, анализ программы аудита.

4.28 Приведите описание модели компетентностного подхода, используемой в станд-те ISO 19011:2002 (15 баллов). Поясните, каким образом результаты аудита третьей стороной могут защитить орг-цию от массовых проверок вторыми сторонами (5 баллов).

Компетентность и оценка аудиторов (п.7 ISO 19011:2002)

(п.7.1) Уверенность и доверие к процессу аудита зависят от компетентности лиц, проводящих аудит. Эта компетентность должна быть продемонстрирована на основе:

личных качеств (п. 7.2);

способности применять знания и умения (7.3), которые приобретаются посредством образования, опыта работы, подготовки в качестве аудиторов и опыта проведения аудитов (7.4).

Данная концепция компетентности аудиторов приведена на Рис. Некоторые знания и умения, описанные, являются общими для аудиторов систем менеджмента качества и экологического менеджмента, а некоторые – специфичны для аудиторов по отдельным дисциплинам.

Аудиторы развивают, поддерживают и улучшают свою компетентность посредством постоянного повышения квалификации и регулярного участия в аудитах (см. п. 7.5).

рис. - Концепция компетентности:

Кач-во и экология: знания и умения по кач-ву/экологии ,общие зн-ия и умения

Обр-ие-Опыт раб-ты - Подг-ка в к-ве аудит-ра - Опыт провед-ия аудита

Личные кач-ва

Личные качества: Аудиторы должны обладать личными кач-ми, кот-ые давали бы им возм-ть действ-ть в соотв-ии с принципами аудита. Аудитор должен быть:

а) этичным, т.е. справедливым, правдивым, искренним, честным и тактичным; б) широких взглядов, т.е. готовым рассмотреть альтернативные идеи или точки зрения; в) дипломатичным, т.е. тактичным в обращении с людьми; г) наблюдат-ым, т.е. живо восприн-ть окруж-ую действ-ть; д) проницательным, т.е. интуитивно осознавать и быть способными понять ситуацию; е) гибким, т.е. способным быстро приспосабливаться к различным ситуациям; ж) настойчивым, т.е. постоянно нацеленным на достижение целей; з) решит-ым, т.е. своевременно приходить к заключ-ям, основ-ым на логичном рассуждении и анализе; и и) самост-ым, т.е. способным действ-ть и работать независимо, при этом эфф-но сотрудничая с другими.

Образование, опыт работы, подготовка в качестве аудитора и опыт проведения аудита:

Орг-ция должна определить уровень образ-ния, опыта работы, подготовки в кач-ве аудитора и опыта проведения аудитов, необходимый для получения аудитором знаний и умений, соответствующих программе аудита.

Знания и умения:

- Общие знания и умения аудиторов систем менеджмента качества и систем экологического менеджмента: принципы, процедуры и методы аудита, системы менеджмента и справочные документы, знания об организации, законы, правила и др. требования;

- Специфические знания и умения аудиторов систем менеджмента качества: способы и методы, связанные с качеством; процессы и продукция, включая услуги, позволяющие аудитору понимать производственную ситуацию, в которой проходит аудит.

- Специфические знания и умения аудиторов систем экологического менеджмента: способы и методы экологического менеджмента; экологическая наука и технологии, позволяющие аудитору понимать основные взаимосвязи между человеческой деятельностью и окружающей средой; технические и экологические аспекты операций.

Аудиты 2ой стороны и аудиты 3ей стороны явл-ся внешн. аудитами, но пров-ся они разными стор-ми. А-т 2ой стороны пров-ся стор-ми, заинт-ми в деят-ти орг-ии (потр-ли /др. лица, дей-ие от их имени), т.е. стор-ми к. – то образом связ-ми с орг-ей и ее деят-ю.

Аудиты 3ей стороны пров-ся независ-ми внешними орг-иями, кот-ые осущ-ют серт-цию СМК/СЭМ на соотв-ие треб-ям ИСО 9001 и ИСО 14001.

Одну из важных ролей здесь играет изв-ть и признанность в РФ или в мире независ-ой внешн. орг-ции (обычно ОС СМК/СЭМ), кот-ая влияет на призн-ие серт-тов соотв-ия в РФ/мире.

Оценим объективность обоих аудитов.

Объект-ть аудита 3ей стороны намного выше, чем а-та 2ой стороны, так как он пров-ся независ-ой внешн. орг-ей (принцип нез-ти аудита) и его рез-ом явл-ся серт-т соотв-ия СМК/СЭМ треб-ям ИСО 9001 и ИСО 14001. Если к этому прибавить то, что аудит проводит известная и признав-ая орг-ия, то перевес точно будет в пользу аудита 3ей стороны Рез-ом аудита 3ей стороны будет выданный серт-т соотв-ия (в хорошем исходе), кот-ый орг-ия может исп-ть в своей работе (с потр-лями и пост-ми и всеми заинт. стор-ми). Получ-ся, что аудит 3ей стороны перекр-ет аудит 2ой стороны по своим ф-ям и знач-ию для орг-ии. Рез-ты аудита 3ей стороной (серт-т соотв-ия) могут защ-ть орг-ию от массовых проверок 2ми стор-ми.

4.29 (4.30) Перечислите и кратко опишите принципы МК (5 баллов). Проанализ-те процесс отражения принципа «Принятие решения, основанное на фактах» в содержании разделов 5 (7) и 6(8) станд-та ГОСТ Р ИСО 9001-2001 (15 баллов)

Восемь принципов менеджмента качества:

1) Ориентация на потребителя Организации зависят от своих потребителей, и поэтому должны понимать их текущие и будущие потребности, выполнять их требования и стремиться превзойти их ожидания.

2) Лидерство руководителя Руководители обеспечивают единство цели и направления деятельности организации. Им следует создавать и поддерживать внутреннюю среду, в которой работники могут быть полностью вовлечены в решение задач организации.

3) Вовлечение работников Работники всех уровней составляют основу организации, и их полное вовлечение дает возможность организации с выгодой использовать их способности.

4) Процессный подход Желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как процессом.

5) Системный подход к менеджменту Выявление, понимание и менеджмент взаимосвязанных процессов как системы содействуют результативности и эффективности организации при достижении ее целей.

6) Постоянное улучшение Постоянное улучшение деятельности организации в целом следует рассматривать как ее неизменную цель.

7) Принятие решений, основанных на фактах Эффективные решения основываются на анализе данных и информации.

8) Взаимовыгодные отношения с поставщиками Организация и ее поставщики взаимозависимы, и отношения взаимной выгоды повышают способность обеих сторон создавать ценности.

Отражение принципа «Принятие решений, основанных на фактах» в содержании разделов 5 (7) и 6(8):

Эффективные решения основываются только на достоверных данных. Источниками таких данных могут быть результаты внутренних проверок системы качества, корректирующих и предупреждающих действий, жалоб и пожеланий заказчиков и т.д. Также информация может основываться на анализе идей и предложений, поступающих от сотрудников организации и направленных на повышение производительности, снижение расходов и т.д.

Для реализации этого принципа применяются следующие методы:

- принятие решений об улучшениях, основанных на анализе причин несоответствий.

- выбор поставщиков с учетом результатов входного контроля.

- использование результатов анкетирования, в том числе потребителей и персонала.

- решение проблем с применением метода групповой работы и статистических методов

Метрология заботится о соблюдении принципа единства измерений, об их сопоставимости, воспроизводимости, точности, правильности и несмещённости. Кроме того, важно учитывать метрологические характеристики человека как элемента измерительной системы, что часто недооценивается. Обеспечив надлежащее качество измерений, можно, наконец, приступить к сбору данных.

4.31 Дайте краткую характеристику стандарта ISO/TR 10017:2001 «Руководящие указ-я по применению стат. методов» (5 баллов). Опр-те роль станд-та ISO/TR 10017:2001 в реализации принципа «Принятие решений, основанное на фактах» (15 баллов)

Характеристика стандарта ISO/TR 10017:2001 «Руководящие указ-я по применению стат. методов»:

Цель этого технического отчета состоит в том, чтобы помочь организации в определении статистических методов, которые могут быть полезны при разработке, внедрении или поддержании системы качества. Настоящий технический отчет предназначен для того, чтобы предоставить орг-ции руководство и помощь в рассмотрении и отборе статистических

методов, соответствующих ее потребностям. Перечень статистических методов, приведенных в настоящем техническом

отчете, не является ни полным, ни исчерпывающим, и он не должен препятствовать использованию любых других методов. В данном отчете приведены указания к определению потенц-х потребностей в стат. методах, дано описание установленных статестич. методов, таких как: описательная статистика, планирование экспериментов, проверка гипотез, измерительный анализ, анализ возможностей процесса, регрессия, анализ надежности, выборочный контроль, моделирование, карты статистического контроля процесса, статистические методы задания допусков, анализ временных рядов.

Роль станд-та ISO/TR 10017:2001 в реализации принципа «Принятие решений, основанное на фактах»:

Полезность стат. методов следует из изменчивости, которая может наблюдаться в поведении и результате фактически

всех процессов, даже в условиях очевидной стабильности. Такая изменчивость может наблюдаться в количественно определяемых характеристиках изделий и процессов, а также на различных стадиях полного жизненного цикла изделий от

исследования рынка до обслуживания потребителя и окончательной утилизации изделия. Статистические методы могут помочь в измерении, описании, анализе, интерпретации и моделировании такой изменчивости, даже с относительно

ограниченным количеством данных. Статистический анализ этих данных может способствовать лучшему пониманию характера, степени и причин изменчивости.

Это может помочь в решении и даже предотвращении проблем, которые могут возникнуть из-за такой изменчивости.

Статистические методы могут, таким образом, позволить лучше использовать имеющиеся данные в помощь принятию решения, и помочь, тем самым, в улучшении качества изделий и процессов на стадиях проектирования, разработки, производства, монтажа и обслуживания.

В данном стандарте представлено описание каждого стат. метода. Приводимые описания методов предназначены для оказания помощи в достижении совместности и ценности указанных статистических методов и оценки возможности их использования в определенных ситуациях. Таким образом, применяя в определенных ситуациях соответствующие стат. методы принятие какого-либо решения будет основано на фактах, а не на гипотезах и интуиции.

Принимать решения на основе фактов – значит отличать достоверные или надёжные факты от ложных, сомнительных фактов или артефактов. Здесь на помощь приходит концепция «статистического мышления», которую У. Шухарт и Э. Деминг разрабатывали на протяжении добрых трёх четвертей 20-го века.

В основу анализа кладутся представления о вариабельности рассматриваемого процесса и её компонентах. Любой процесс подвержен вариабельности. Но она может иметь разную природу. Если наблюдаемая вариабельность суть проявление только присущего системе разброса, то можно ожидать, что результаты будут относительно стабильны и предсказуемы. В таких случаях отклонения каких-то показателей от эталонов можно рассматривать как случайные. Тогда в процесс не стоит вмешиваться. Не надо принимать управленческих решений! Это и будет оптимальным решением. Другое дело, когда на естественный разброс накладывается особая вариабельность, обусловленная действиями людей, участвующих в процессе. Здесь-то как раз управленческое решение было бы вполне уместно. Более того, такое вмешательство приведёт к желанным для нас результатам самым дешёвым и самым быстрым способом. А если нас не устраивает системный разброс, то надо принимать решения не изнутри, а снаружи, меняя саму систему. Такой механизм, основанный на диагностическом анализе с помощью контрольных карт Шухарта, существенно снижает риски принятия неэффективных управленческих решений. Таким образом, принимая решения на основе фактов, мы снижаем до сих пор огромные потери от неэффективных управленческих решений и, одновременно, накапливаем информацию, которая постепенно превращается в знания.

4.32 Дайте краткую характеристику стандарта ISO 10012:2003 «Системы менеджмента измерений. Треб-я к измерительным процесса и измеритульному оборудованию» (5 баллов). Опр-те роль станд-та ISO 10012:2003 в реализации принципа «Принятие решений, основанное на фактах». (15 баллов)

ИСО 10012 является частью серии ст-тов ИСО 9000.

Часть 1 ИСО 10012 сод-ит общие треб-ия по обеспечению кач-ва для упр-ия измерительным оборудованием. В части 2 представлены дополнительные руководящие указания по прикладному управлению статистическим процессом в тех случаях, когда это уместно для достижения целей, поставленных частью 1.

Измерение следует рассм-ть как всеобъемлющий процесс. Методы упр-ия измерительными процессами, основанные на регулярном контроле и анализе данных измерения, применимы на всех уровнях проведения измерений, начиная от поверки измерительных эталонов поставщика, производимой сторонней метрологической лабораторией, и заканчивая собственными планово - текущими измерениями, выполняемыми поставщиком. Методики упр-ия измерительными процессами можно исп-ть:

- для обнаружения необычных изменений при осуществлении измерительного процесса;

- для выявления проблем, связанных с повторяемостью;

- для идентификации и количественного определения коррекций или поправочных коэффициентов;

- для содействия в идентификации прогнозируемых периодических изменений, в том числе циклических изменений;

- для предоставления документации, необходимой согласно треб-ям по обеспечению качества.

На практике упр-ие измерит-ми проц-ми в особой мере прим-мо к критическим или сложным измер-ым системам (нап-р, в целях без-ти или в экон-ких целях). Поставщик может считать, что система подтв-ия, рассмотренная в ИСО 10012, обеспечивает адекватное упр-ие для обычных процессов, таких, как провед-ие исп-ий некритич-х компонентов.

Система метрологического подтв-ия предназначена для предост-ия гарантий того, что измерения (выполненные с исп-ием имерительного об-ия, находящегося в интервале времени между его подтверждениями) достаточно точны для данной поставленной цели. Тем не менее, хотя интервал между подтверждениями, основанный на опыте, обеспечивает высокую вероятность того, что измерительное об-ие продолжает правильно функционировать в конце интервала между его подтверждениями, он не может служить защитой от случайного отказа или непредвиденного и трудно обнаруживаемого повреждения. Система метрологического подтверждения не обеспечивает уверенности в том, что измерительное об-ие исп-ся правильно. Даже самое точное измерительное об-ие даст неверные рез-ты измерений, если оно исп-ся неправильно. Гарантией должны быть корректно составленные методики измерений. Упр-ие измерениями как процессами, в соотв-ии с ИСО 10012, сокращает возм-ти для возникн-ия проблем, вытек-их из случайного отказа, повреждения или неправильного исп-ия. Эфф-ть или степень такого рода сокращения определяется тем, как часто предпринимаются проверки (как средство управления процессом). Частота проверок является вопросом админ-го и коммерческого суждения.

Измерительное об-ие представляет собой один из множества факторов, оказывающих влияние на измерения. В понятии "измерительный процесс" измерение рассматр-ся как завершенный процесс, начинающийся с анализа выводов из научной основы измер-ия, прослежив-ти хар-к измерит-ых эталонов, поверки и, если это необх-мо, регулировки, включ-щий в себя проверку и метрологич-ое подтв-ие и заканчив-щийся рез-тами, предоставляемыми измерит-ым оборудованием по месту проведения работ и в соотв-ии с усл-ми исп-ия.

Функционир-ие системы метрологич-го подтверждения часто предполагает, что измерительное об-ие должно быть перемещено с места его эксплуатации в централизованную метрологическую лабораторию с целью поверки, регулировки или ремонта и, если это необходимо, проверки и повторного подтверждения. Зачастую обнаруживается, что возвращённое об-ие на самом деле функционирует правильно и в каких бы то ни было ремонтных или регулировочных операциях необходимости нет. В действительности, если бы это было не так для большей части оборудования, существовала бы высокая вероятность того, что в период его эксплуатации были получены неверные рез-ты, особенно ближе к концу интервала между его подтверждениями. Если в отношении измерит-го об-ия, возвращённого для подтв-ия только из-за того, что закончился интервал м/у его подтв-ми, обнаруживается, что оно функционирует правильно, можно утверждать, правда, задним числом, что его можно было бы продолжать эксплуатировать, сэкономив на затратах и избежав неудобств. Риск получения ошибочных рез-тов измерений, как правило, указ-ет на то, что данный аргумент не м.б. принят.

Сочетание метрологич-го подтв-ия и упр-ия измерит-ми проц-ми, которое считается адекватным, зависит от экономических аспектов, без-ти, пригодности к исп-ию и от других факторов.

Роль мониторинга и измер-ий показана в п.7.6 ИСО 9001: 2000: «Орг-ия должна определить мониторинг и измерения, которые предстоит осущ-ть, а также устр-ва для мониторинга и измерений, необх-ые для обесп-ия свид-ва соотв-ия прод-ции установл-ым треб-ям.»

То есть ст-т ИСО 10012:2003 создает основу по обесп-ию кач-ва для упр-ия измерит-ым об-ием и проц-ом измер-ия в целом, что явл-ся основой принципа «Принятие реш-й, основ-ых на фактах». Ведь сбор данных, необходимых для принятия решений осуществляется только после того, как обеспечено надлежащее кач-во измерений.

4.33 Перечислите и кратко опишите принципы МК (5 баллов). Проанализ-те процесс отражения принципа «Взаимовыгодные отношения с поставщиками» в содержании разделов 4 и 7 станд-та ГОСТ Р ИСО 9001-2001 (15 баллов)

Восемь принципов менеджмента качества:

1) Ориентация на потребителя Организации зависят от своих потребителей, и поэтому должны понимать их текущие и будущие потребности, выполнять их требования и стремиться превзойти их ожидания.

2) Лидерство руководителя Руководители обеспечивают единство цели и направления деятельности организации. Им следует создавать и поддерживать внутреннюю среду, в которой работники могут быть полностью вовлечены в решение задач организации.

3) Вовлечение работников Работники всех уровней составляют основу организации, и их полное вовлечение дает возможность организации с выгодой использовать их способности.

4) Процессный подход Желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как процессом.

5) Системный подход к менеджменту Выявление, понимание и менеджмент взаимосвязанных процессов как системы содействуют результативности и эффективности организации при достижении ее целей.

6) Постоянное улучшение Постоянное улучшение деятельности организации в целом следует рассматривать как ее неизменную цель.

7) Принятие решений, основанных на фактах Эффективные решения основываются на анализе данных и информации.

8) Взаимовыгодные отношения с поставщиками Организация и ее поставщики взаимозависимы, и отношения взаимной выгоды повышают способность обеих сторон создавать ценности.

Отражение принципа «Взаимовыгодные отношения с поставщиками» в содержании разделов 4 и 7:

Лучше стремиться к постоянным отношениям. Не ориентироваться только на «цену». Идентификация и выбор ключевых поставщиков.

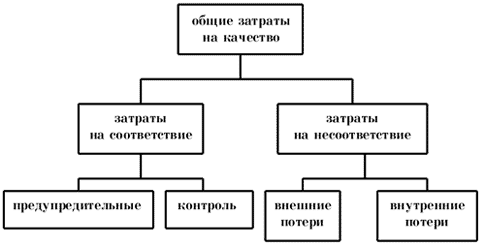

4.34 Опред-те понятие «затраты на кач-во» и перечислите элементы затрат на кач-во (10 баллов). Опишите PAF-модель анализа затрат на кач-во (5 баллов) и перечислите методы сбора данных о затратах на кач-во (5 баллов).

Под затратами, связанными с качеством, понимается совокупность затрат, которые вызваны требованием достижения или поддержания определенного уровня качества на предприятии, т.е. обусловлены мероприятиями по предотвращению ошибок, планомерным контролем качества, исправлением ошибок внутри и вне фирмы, а также выполнением внешних менеджерских функций в данной области.

Затраты на качество обычно делятся на следующие категории:

затраты на предотвращение возможности возникновения дефектов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь (затраты на предупредительные мероприятия или предупредительные затраты);

затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества;

внутренние затраты на дефект — затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери);

внешние затраты на дефект - затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери);

сумма всех этих затрат дает Общие Затраты на Качество (рис.1).

Рис. – Составляющие затрат на кач-во

Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потерь (внешних и внутренних). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и соответственно, их сумма - общие затраты на качество.

Анализ затрат на качество – это деятельность по изучению затрат на качество, признанная обосновать с научных позиций решения и действия организации в области качества и способствовать выбору лучших вариантов действий

Модель PAF "Prevention – Appraisal – Failure", что переводится на русский язык в виде "Предупреждение – оценка – отказы".

В соотв-ии с моделью различают след-ие виды зат-т на кач-во:

затраты на ликвидацию последствий отказов (далее - затраты на отказы), подр-ся на внешн. и внутр.;

затраты на оценку качества;

затраты на предотвращение отказов.

Затраты на предотвр-ие отказов и зат-ты на оценку кач-ва сост-ют зат-ты на соотв-ие, а затраты на отказы - на несоотв-ие.

Внешний отказ – отказ, произошедший вне пр-ва (у потр-ля).

С затратами на внутр-ие отказы дело обстоит немного проще - ведь потр-ль о них никогда не узнает. Но незамеч-ый в процессе контроля внутренний отказ (на пр-ве) скоро станет внешним, поэтому необходимо предотвр-ть появл-ие таких отказов

Предотвращению появления отказов и оценке качества стоит уделять особое внимание, так как инвестируя именно эти направления, пр-ие сможет в дальнейшем снизить затраты на внутр. и внешн. отказы. Это наглядно илл-ет PAF - модель.

В то же время, значение затрат на предотвр-ие отказов не стоит преувеличивать. Эфф-ми такие вложения будут только при наличии в компании "работающей" СМК. Т.е. вначале нужно создать предпосылки для получения рез-та от этих затрат, а потом осуществлять сами эти затраты.

Методы сбора данных о затратах на кач-во.

1. Традиционный метод - исп-ся существующие в компании фин. документы и записи.

2. Метод документирования дефектов - получение инф-ии о затратах на кач-во из записей и отчетов по качеству.

3. Метод «время и посещаемость» - вовлекающий в работу по сбору данных о затратах на кач-во большое число сотрудников, основанный на тщательном документировании сотрудниками затрат своего рабочего времени.

4. Метод оценки - основанный на «аудиторском» подходе - нацеленность на поиск всех областей затрат на кач-во.

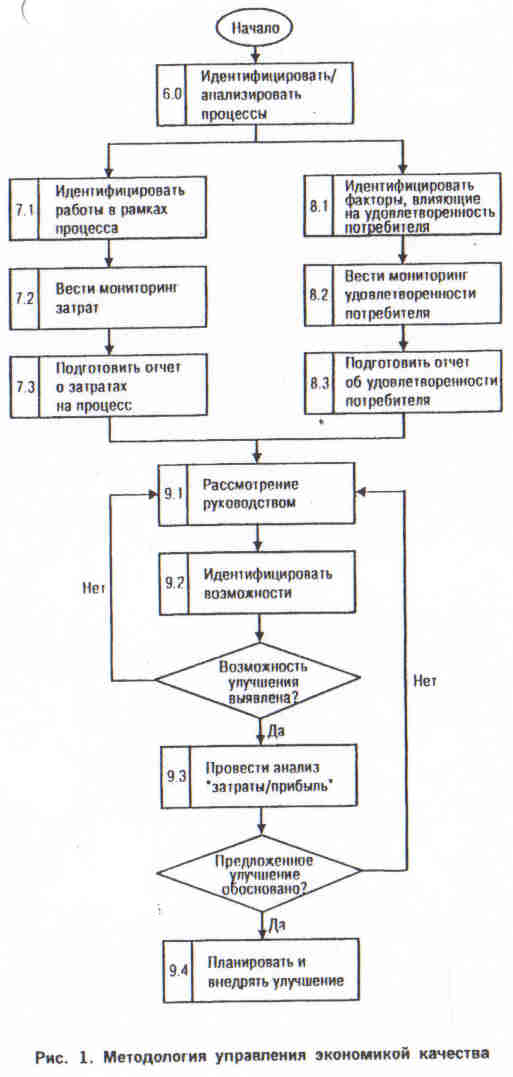

4.35 Дайте краткую характер-ку станд-та ISO/TR 10014:1998 «Руководящ. указ-я по упр-ю экономикой кач-ва» (5 баллов). Опр-те роль станд-та ISO/TR 10014:1998 в реализации принц-ов «Принятие реш-ий, основ. на фактах» и «Постоянное улучшении» (15 б.)

ISO/TR 10014:1998 представляет собой концепцию и методологию, позволяющую орг-иям поднять ур-нь уд-ти потр-ля и одновременно снизить затраты на кач-во. Он помогает орг-ции определить, какие способы класс-ции затрат и мониторинга уд-ти потр-ля наилучшим образом отвечают ее собственным потр-ям.

Стнадарт ИСО 10014 вкдючает в себя след-щие разделы:

управление экономикой кач-ва; текущий контроль затрат; составление отчета о затратах на процессы; идентификация факторов, влияющих на удовлетворенность потребителей; управление улучшениями; идентификация возможностей; проведение анализа затрат/выгод; планирование и внедрение улучшения.

Упр-ие кач-вом влияет на экономические характеристики орг-ии, как в краткосрочном, так и в долгосрочном периоде. Краткосрочные и долгосрочные цели следует формулировать и регулярно пересматривать в процессе планирования качества.

Ст-т дает орг-ии ориентиры, как достичь экономич. выгод от применения управления кач-вом.

Основные определения используемые в стандарте:

Затраты на соответствие – затраты, необходимые для исполнения всех установленных и предполагаемых потребностей заказчика (потр-ля) при отсутствии недостатков (отказов) в существующем процессе. Затраты вследствие несоответствия - затраты, понесенные орг-ей вследствие недостатков в существующем процессе.

Орг-ия должна достичь главной цели непрерывным совершенствованием своей деят-ти, используя методологию упр-ия экономикой качества.

Роль ст-та ISO/TR 10014:1998 в реализации принципов «Принятие решений, основанное на фактах» и «Постоянное улучшение СМК» довольно высока.

Зная точные данные о затратах на кач-во (в том числе затраты на оценку качества, затраты на ликвидацию последствий отказов, затраты на предотвращение затрат) менеджер может принять точные управляющие воздействия (корр-ие и пред-ие действия), прогнозировать развитие ситуации. Это реализует принцип «Принятие решений, основанное на фактах».

Кроме того, при проведении анализа затрат на кач-во имеет реальная возм-ть непрерывного измерения эфф-ти СМК в различные периоды времени, определения направленности и демонстрации постоянного улучшения, использования данных анализа затрат на кач-во при проведении аудитов. Это реализует принцип «Постоянное улучшение СМК». С помощью анализа отчетов о затратах и удовлетворенности потребителей возможно определить имеются ли какие улучшения в областях коррекции несоответствий, предотвращения несоответствий, постоянного улучшения.