4. Анализ платежеспособности (ликвидности) предприятия

Платежеспособность предприятия - важнейший фактор, характеризующий финансовое положение предприятия. Оценка платежеспособности производится прежде всего по данным отчетного баланса.

Платежеспособность может быть определена как способность предприятия к быстрому погашению своих долгов. Она оценивается на основе характеристики ликвидности. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше его ликвидность.

Необходимость в анализе ликвидности баланса возникает в условиях рынка в связи с усилением жесткости финансовых ограничений и необходимостью давать оценку кредитоспособности предприятия, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

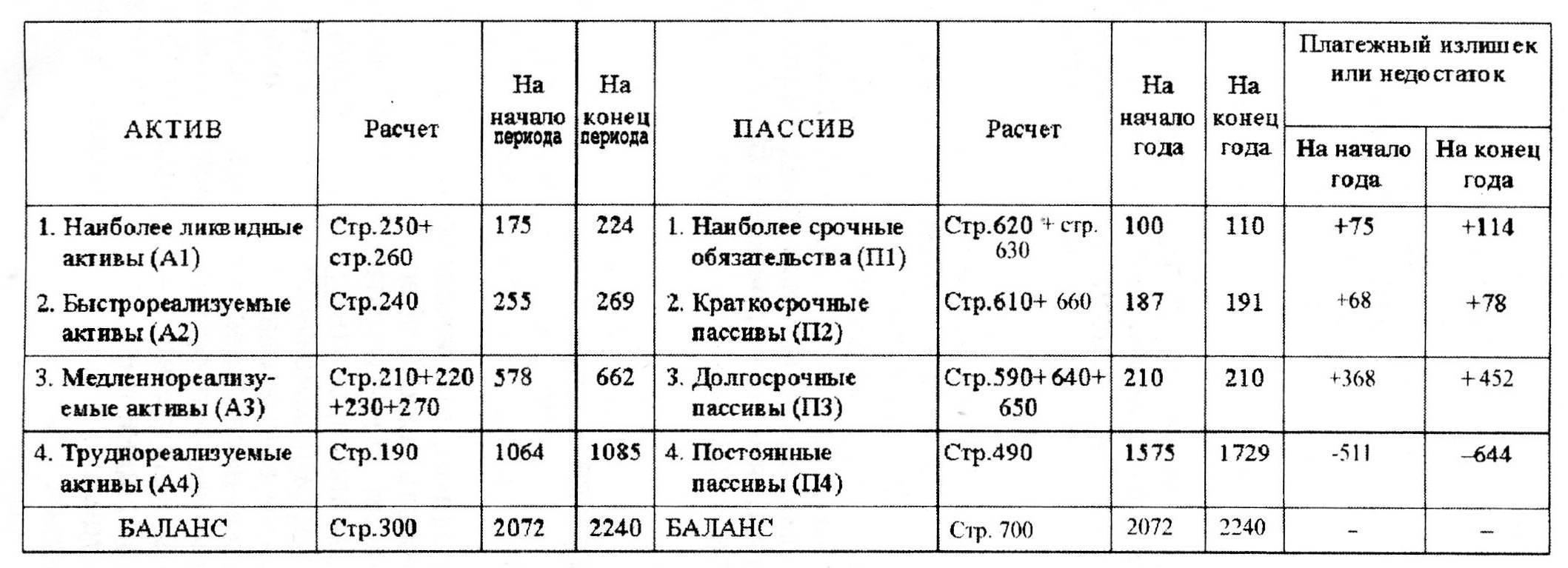

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

Ai- наиболее ликвидные активы (все статьи денежных средств + краткосрочные финансовые вложения)

Ai= стр. 250 + стр. 260

А2 - быстро реализуемые активы (дебиторская задолженность, платежи, по которым ожидаются в течение 12 месяцев после отчетной даты)

А2 = стр. 240

А3 - медленно реализуемые активы (статьи 2-го раздела актива баланса, включающие запасы НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270

А) трудно реализуемые активы - статьи 1-го раздела актива баланса - внеоборотные активы

At= стр. 190

Пассивы баланса группируются по степени срочности их оплаты:

ГЬ - наиболее срочные обязательства (кредиторская задолженность и задолженность участникам по выплате доходов)

Пт = стр. 620 + стр. 630

Пг - краткосрочные пассивы (краткосрочные заемные средства и прочие краткосрочные пассивы)

П2= стр. 610 + стр. 660

П3 - долгосрочные пассивы (4 часть 5-го раздела пассива, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей)

П3 = стр. 590 + стр. 640 + стр. 650

П4 - постоянные пассивы или устойчивые пассивы (3-й раздел).

П4 = стр. 490

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Ai> П1 А2>П2 Аз >П3 А, <П4

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами (краткосрочными долгами) позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными обязательствами предприятия отражает перспективную ликвидность. Текущая ликвидность свидетельствует о текущей платежеспособности (или неплатежеспособности) предприятия, т.е. на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих платежей и поступлений.

Исходя из соотношений приведенных групп по активу и пассиву, ликвидность баланса рассматриваемого в качестве примера хозяйствующего субъекта можно охарактеризовать (табл. 4) как достаточную, т.е. баланс предприятия абсолютно ликвиден.

Приводимый по изложенной схеме анализ ликвидности баланса является приблизительным. Более детальным является анализ платежеспособности предприятия при помощи финансовых коэффициентов или относительных показателей.

Исключительно важное значение для оценки платежеспособности предприятия имеет коэффициент покрытия. Этот показатель характеризует отношение мобильных средств и краткосрочной задолженности. Теоретическая величина этого коэффициента должна превышать 2,0. На самом деле, под влиянием форм расчетов, оборачиваемости оборотных средств, отраслевых и иных особенностей предприятия, вполне удовлетворительные результаты могут оказаться и при значительно меньшем (но обязательно превышающем единицу) значении общего коэффициента покрытия. Так, предприятия с небольшими производственными запасами могут успешно работать и при коэффициенте покрытия, приближающемся к 1, а для предприятий с большими производственными запасами или продающих свой продукт в кредит такая ситуация может привести к банкротству.

на начало периода

1008

=3.51

287

на конец периода

1155

= 3.84

301

Другими словами, платежеспособность предприятия (текущую) можно признать высоко обеспеченной.

Для уточнения оценки платежеспособности предприятия важно также проанализировать структуру мобильных средств, т.к. степень ликвидности (возможность обращения в деньги) разных их видов далеко не одинаковая. Поэтому в анализе следует определить удельные веса отдельных статей мобильных средств в итоговой их величине и проследить изменения удельных весов за определенный (или отчетный) период времени. Если, допустим, удельный вес денежных средств и дебиторской задолженности падает, а удельный вес товарно-материальных ценносте

Анализ ликвидности баланса

Таблица 4

возрастает, то, очевидно, текущая платежеспособность предприятия снижается. В процессе анализа структуры мобильных средств определенный интерес представляет (если позволяет отчетность) разложение общей суммы запасов товарно- материальных ценностей на составные ее части (производственные запасы, незавершенное производство, готовая продукция, товары, предназначенные для продажи без переработки и др.), определение изменения их удельного веса за отчетный период и оценка степени их ликвидности.

Наиболее ликвидными статьями мобильных средств являются денежные средства и краткосрочные финансовые вложения. Полезным является сопоставление этой наиболее .ликвидной части мобильных средств с краткосрочной задолженностью. Это соотношение называется коэффициентом абсолютной ликвидности. Он отвечает на вопрос, какую часть своих краткосрочных долгов предприятие способно оплатить на день составления баланса. Если в публикуемой отчетности предприятия имеется расшифровка структуры краткосрочной задолженности по срокам ее востребования, то это повышает аналитическую ценность коэффициента абсолютной ликвидности, так как можно определить гарантии погашения краткосрочных долгов с учетом времени (так как не по всем долгам на день составления баланса наступает срок платежа). Значение коэффициента абсолютной ликвидности признается теоретически достаточным, если оно превышает величину 0,2 + 0,25.

В нашем примере коэффициент абсолютной ликвидности равен:

на начало периода 175

= 0.61

287

на конец периода 266

= 0.88,

301

что в значительной степени превышает его теоретически достаточную величину.

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках страны, своевременного оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности и др. Если на покрытие краткосрочной задолженности мобилизовать средства дебиторской задолженности, можно получить так называемый промежуточный коэффициент покрытия. Он равен частному от деления величины денежных средств, краткосрочных ценных бумаг и дебиторской задолженности на сумму краткосрочных обязательств предприятия. Теоретически оправданные оценки этого коэффициента лежат в диапазоне 0,7+0,8. Однако и высокое значение этого коэффициента (более 1) нежелательно, так как это свидетельствует о невысокой эффективности использования денежных средств.

К началу отчетного периода в нашем примере предприятие подошло с промежуточным коэффициентом покрытия немного большим его теоретически признанного значения:

(126 + 49 + 255)

= 1,50

287

К концу отчетного периода этот коэффициент увеличился и составил:

(175 + 49 + 269)

= 1,64

301

При расчете коэффициента промежуточного покрытия для уточнения состояния платежеспособности следует принимать во внимание длительность коммерческого кредита при закупках то- варно-материальных ценностей и продажам продукции предприятия. Если отчетность предприятия позволяет, то сроки коммерческого кредита, предоставляемого поставщикам, определяются путем сопоставления среднего остатка задолженности кредиторам с оборотами по закупкам материальных ценностей.

Определенный интерес для оценки платежеспособности предприятия имеет расчет среднегодовой нормы амортизации. Он позволяет определить скорость обращения вложений в основной капитал в ликвидную форму. По величине этого показателя можно судить о том, как возрастает свободная денежная наличность у предприятия в связи с накоплением (по мере его работы) амортизационных сумм. Для того, чтобы оценить скорость накопления амортизации, следует вычислить среднюю норму амортизационных отчислений за отчетный период. Ее получают путем деления суммы амортизационных отчислений за отчетный период на первоначальную стоимость основных средств в начале этого периода.

В нашем примере по данным формы № 5 бухгалтерской отчетности амортизационные отчисления за отчетный период составили 50 тыс. руб., а первоначальная стоимость основного капитала в начале периода (по данным той же формы № 5) - 1284 тыс. руб. Тогда средняя норма амортизации равна: 50

х 100% = 3,9%

1284

Накопление амортизации, которое является в нашем примере весьма низким, представляет собой один из постоянных источников пополнения денежной наличности предприятия. И если рассчитанная нами норма амортизации в следующем году не снизится, то денежная наличность предприятия ежемесячно будет пополняться, как минимум, на 1400 * 3,9%

: 12 = 4,55

100%

В табл. 5 приведены обобщенные результаты расчетов коэффициентов, характеризующих платежеспособность предприятия.

Как следует из данных таблицы 5, платежеспособность у предприятия весьма благополучная.

Показатели, характеризующие

платежеспособность предприятияТаблица 5

Наименование |

На начало |

На конец |

ОТКЛОНЕНИЕ |

|

показателей |

периода |

периода |

Абсолютное |

Относительное.% |

Коэффициент покрытия |

3.51 |

3.84 |

0.33 |

9.40 |

Коэффициент абсолютной ликвидности |

0.61 |

0.88 |

0.27 |

44.26 |

Промежуточный коэффициент покрытия |

1.50 |

1.64 |

0.14 |

9.33 |