2.3. Оценка финансового состояния предприятия и его

изменения за анализируемый период

Исследование структуры и динамики финансового состояния предприятия осуществляется с помощью сравнительного аналитического баланса. Сравнительный аналитический баланс получается из аналитического баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. В табл. 1 и 2 представлена агрегированная форма сравнительного аналитического баланса.

В графе 1 этих таблиц указаны статьи и разделы актива и пассива баланса. Набор статей агрегирован в соответствии с классификацией, рассмотренной нами в разделе 2.1 и 2.2.

В графах 2 и 3 отражены абсолютные величины статей (или итогов их групп и разделов) актива и пассива баланса на начало и конец отчетного периода. В графах 4 и 5 отражены удельные веса величин статей в итоге баланса на начало и конец отчетного периода. В графе 6 показаны изменения абсолютных величин статей за отчетный период. В графе 7 показаны изменения удельных весов величин статей за отчетный период. В графе 8 показаны изменения абсолютных величин статей в процентах к величинам на начало года. В графе 9 показаны изменения абсолютных величин статей в процентах к изменению итога баланса.

Отличительной особенностью сравнительного аналитического баланса является то, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом.

Схемой сравнительного баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния. Сравнительный баланс включает показатели горизонтального и вертикального анализа, активно используемые в практике капиталистических фирм. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период (графы 6,7 и 8), а целью вертикального анализа является вычисление удельного веса отдельных статей в итоге баланса (графы 4,5 и 9). Все показатели сравнительного анализа можно разделить на 3 группы:

показатели структуры баланса - графы 2.3,4,5;

показатели динамики баланса - графы 6.8;

показателя структурной динамики баланса - графы 7,9.

Таблица L

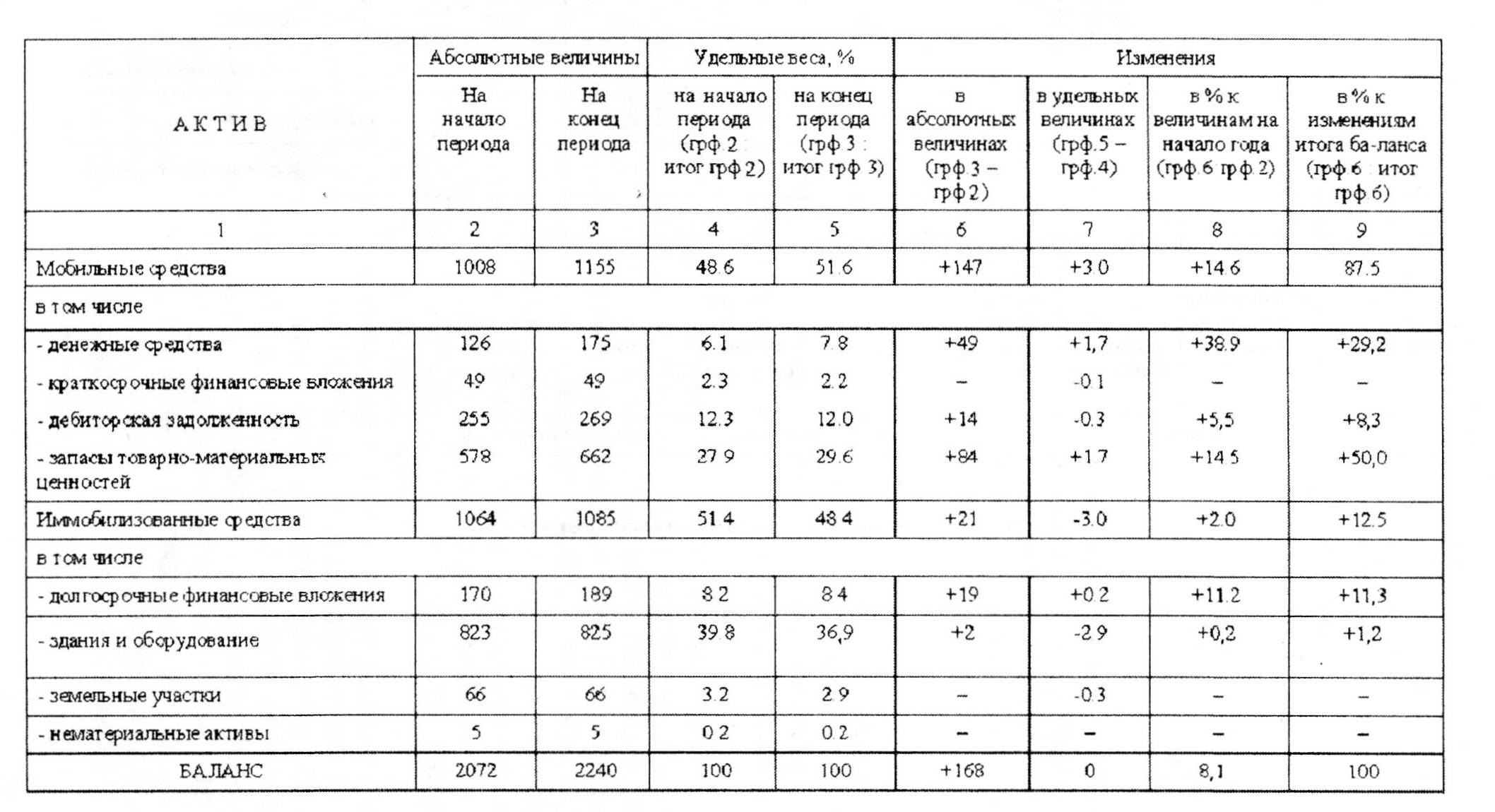

Актив сравнительного аналитического баланса

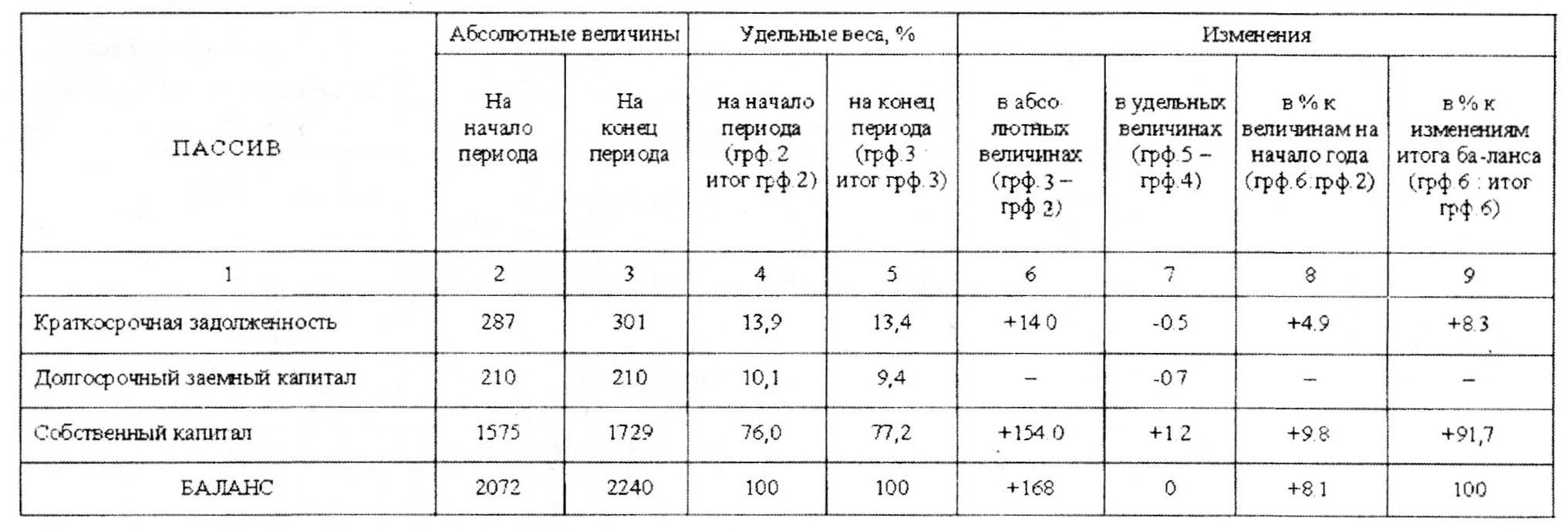

Пассив сравнительного аналитического баланса

Таблица 2

Для осмысления общей картины изменения финансового состояния весьма важными являются показатели структурной динамики баланса и в особенности показатели, представленные в последней, 9-й графе сравнительного аналитического баланса. Сопоставляя структуры изменений в активе и пассиве, можно сделать вывод о том, из каких источников, в основном, был получен приток новых средств и в какие активы эти новые средства, в основном, вложены.

На основании табл. 1 и 2 аналитик делает общий обзор изменения финансового состояния предприятия за отчетный период. Для приведенного в таблицах числового примера можно сделать следующее аналитическое заключение.

За отчетный период активы (имущество) предприятия увеличились на 168 тыс. руб. (см. табл. 1, итог графы 6). Это увеличение на 87,5% было обусловлено увеличением мобильных средств и на 12,5% - увеличением иммобилизованных средств (графа 9). В свою очередь, увеличение активов предприятия за счет мобильных средств было обусловлено преимущественно ростом запасов товарно-материальных ценностей (на 50% из 87,5%) и ростом наличных денег (на 29,2% из 87,5%) (графа 9). Увеличение активов предприятия за счет иммобилизованных средств на 11,3% из 12;5% было обусловлено к концу отчетного периода практически в основном за счет увеличения долгосрочных инвестиций (графа 9).

В конце отчетного периода удельный вес основных средств и вложений иммобилизованных средств) уменьшился на 3% и составил 48,4% (вместо 51,4% в начале отчетного периода), а удельный вес мобильных средств (оборотных активов), соответственно, увеличился на эти 3% и составил 51,6% (см. табл. 1, графы 7 и 5). К концу отчетного периода увеличился удельный вес денежных средств на 1,7%, запасов товарно-материальных ценностей на 1,7% и уменьшился удельный вес дебиторской задолженности на 0,3%, зданий и оборудования на 2,9%, стоимости земельных участков на 0,3% (см. табл. 1, графа 7).

Как следует из табл. 2, увеличение активов предприятия на 168 тыс. руб. было обеспечено на 91,7% ростом собственного капитала, а на 8,3% покрывалось увеличением краткосрочных обязательств предприятия (графа 9). При этом, однако, доля активов (имущества) предприятия, покрываемая собственным капиталом, изменилась к концу отчетного периода незначительно - она увеличилась на 1,2% (графа 7). Одновременно произошло уменьшение на 0,7% удельного веса долгосрочного заемного капитала и уменьшение на 0,5% удельного веса краткосрочной задолженности.

Для детализации общей картины изменения финансового состояния предприятия за отчетный период таблица, аналогичная сравнительному аналитическому балансу (см. табл. 1 и 2). может быть построена для каждого из разделов и статей актива и пассива баланса.

Немалый интерес представляет сопоставление данных балансов предприятия за ряд лет. В этом случае следует обращать внимание на изменение цен. Для сравнения данных за ряд лет необходимо предварительно сделать их корректуру на индекс цен.