ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ГЕОЛОГОРАЗВЕДОЧНЫЙ УНИВЕРСИТЕТ ИМ. С.ОРДЖОНИКИДЗЕ

К.Г. Арутюнов, Е.Л.Гольдман, З.М.Назарова, Э.В. Левина

МЕТОДИКА АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Учебное пособие для студентов специальности 080502 «Экономика и управление на предприятии»

дневной, вечерней и заочной форм обучения

Москва 2008

Утверждено Советом экономического факультета РГГРУ

от 24.06.2008 г.

Рецензент

кандидат экономических наук, проф. В.Р. Шмидт

Методика анализа финансового состояния предприятия. К.Г. Арутюнов, Е.Л. Гольдман, З.М. Назарова, Э.В. Левина

Российский государственный геологоразведочный университет. М., 2008.40

Описывается содержание и структура анализа финансового состояния предприятия и взаимосвязь его важнейших элементов. Дается методика аналитических группировок статей актива и пассива баланса. Подробно рассматривается анализ общего финансового состояния, уровня финансовой устойчивости и платежеспособности предприятия, финансовых результатов деятельности предприятия.

Приводится пример расчета показателей и анализа финансового состояния конкретного предприятия.

© Российский государственный геологоразведочный университет

ВВЕДЕНИЕ

Рыночная экономика предполагает полную самостоятельность предприятий в определении своей производственной программы, в выборе партнеров, в распоряжении своей продукцией и доходами. Успех коммерческой деятельности во многом зависит от адекватной оценки рыночной ситуации, собственных возможностей и потенциала конкурентов, обоснованности прогноза последствий принятых решений, степени риска на рынке. Именно поэтому необходимо проводить анализ коммерческой деятельности предприятия. Особенно сильно возрастает роль в рыночной экономике анализа финансового состояния: наличия, размещения и использования денежных средств хозяйствующего субъекта.

Информация о финансовом состоянии необходима прежде всего руководителям самого предприятия для осуществления текущего управления его хозяйственной деятельностью, для выявления ее сильных и слабых сторон, для выработки гибкой стратегии и тактики хозяйственного поведения предприятия в условиях стремительно меняющейся рыночной конъюнктуры.

Финансовыми данными предприятия интересуются также различные государственные органы (налоговые, статистические и др.), предпринимательские организации, специализирующиеся на обработке и сопоставлении полученных показателей, держатели и приобретатели акций и облигаций данного предприятия, фондовые биржи, если предприятие выпускает и реализует через них свои ценные бумаги.

За состоянием финансов очень внимательно следят банки, кредитующие предприятие, и другие кредиторы, стремящие выяснить гарантии погашения долгов, а также все те, кто вступает в деловые отношения с предприятием (поставщики, покупатели). Состояние финансов предприятия, финансовые результаты деятельности интересуют его наемный персонал, чтобы использовать эту информацию в борьбе за удовлетворение своих требований.

Анализ финансового состояния предприятия в рыночной экономике делится на два вида: внутренний и внешний.

Внутренний анализ проводится в пределах предприятия узким кругом лиц на основе всей достоверной информации о хозяйственной деятельности предприятия с целью получения объективной и всесторонней оценки его финансового состояния. Результаты такого анализа являются коммерческой тайной предприятия.

Внешний анализ осуществляется за пределами предприятия заинтересованными кругами на основе либо публикуемой им отчетности (для рядовых акционеров), в том числе обязательной для различных правительственных агентств, либо на основе той бухгалтерской информации, которую представляет предприятие по специальному запросу (например, при решении вопроса о предоставлении кредита). Возможности выяснения действительного состояния финансов в этом случае сильно сужены, так как публикуемые данные содержат весьма ограниченную информацию, но все же внешний анализ позволяет выявить тенденции и может дать представление о перспективах финансового положения и финансовой политики предприятия.

Предлагаемые основы методики анализа финансового состояния предназначены для обеспечения управления денежными средствами предприятия, оценки его финансовой устойчивости и платежеспособности, а также финансовых результатов в условиях рыночной экономики.

\

1. Содержание и структура анализа финансового состояния предприятия

Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. Финансовое состояние - это комплексное понятие, которое оценивается системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия.

Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Анализ финансового состояния предприятия преследует несколько целей:

определение финансового положения;

выявление изменений в финансовом состоянии в пространственно-временном разрезе;

выявление основных факторов, вызывающих изменения в финансовом состоянии;

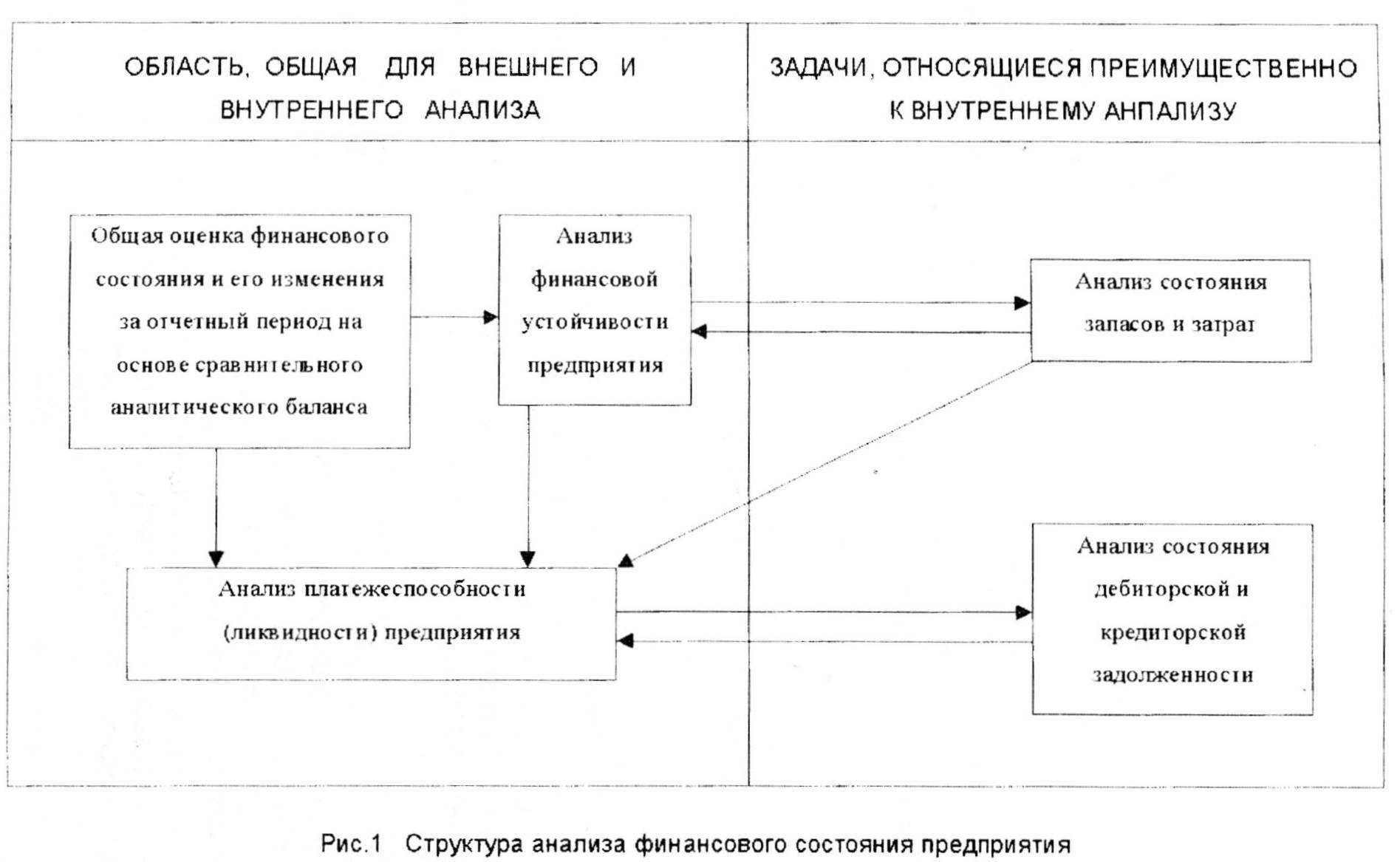

прогноз основных тенденций финансового состояния. Методика анализа финансового состояния включает в себя

ряд блоков, представленных на рис. 1. На схеме стрелки, соединяющие между собой различные блоки анализа, показывают логико-смысловую последовательность и подчиненность задач финансового анализа.

Важнейшие задачи анализа, являющиеся общими как для внешнего, так и для внутреннего анализа, включают в себя: общую оценку финансового состояния предприятия; анализ его финансовой устойчивости; анализ платежеспособности (ликвидности) предприятия.

Углубление анализа на основе данных учета приводит к задачам, относящимся, преимущественно, к внутреннему анализу. Так например, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки платежеспособности производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности.

Практика финансового анализа использует следующие основные его методы и приемы:

Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Для характеристики различных аспектов финансового положения предприятия применятся анализ как абсолютных, так и относительных показателей (коэффициентов). Последние рассчитываются как отношения между отдельными позициями разных форм отчетности для определения взаимосвязи показателей предприятия.

Сравнительный анализ - сравнение показателей финансового состояния предприятия (коэффициентов) с базисными величинами.

В качестве базисных величин могут использоваться:

а) усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным, с точки зрения финансового состояния, периодам;

б) среднеотраслевые значения показателей;

в) значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента;

г) теоретически обоснованные, полученные эмпирическим путем или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические, с точки зрения устойчивости финансового состояния, значения относительных показателей. Такие величины фактически выполняют роль нормативов, хотя методики их расчета, в зависимости, например, от отрасли производства, пока не созданы, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия.

Факторный анализ - оценка влияния различных факторов на обобщающие (результирующие) показатели.

Комплексный анализ - сравнение интегральных комплексных оценок предприятия с оценками других предприятий отрасли, ранжирование предприятий.

В условиях рыночной экономики бухгалтерская отчетность становится основным средством коммуникации и информационной базой финансового анализа. В соответствии с Федеральным законом РФ «О бухгалтерском учете» бухгалтерская отчетность организаций (за исключением отчетности бюджетных организаций) состоит из: «Бухгалтерского баланса» (форма № 1); «Отчета о прибылях и убытках» (форма № 2); Приложений к ним (форма № 3 «Отчет о движении капитала», форма № 4 «Отчет о движении денежных средств», форма № 5); аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с Федеральным законом подлежит обязательному аудиту; «Пояснительной записки», раскрывающей учетную политику хозяйствующего субъекта и содержащей существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий год.

Методика финансового анализа хозяйствующего субъекта может иметь разный характер детализации в зависимости от поставленных целей, а также рыночных факторов информационного, временного, методического и технического обеспечения. Организация аналитической работы может быть представлена в виде двухмодульной системы:

экспресс-анализ финансового состояния;

детализированный анализ финансового состояния.

Преимуществами экспресс-метода является его оперативность и легкость расчетов, а недостатком - меньшая степень достоверности результатов. В ходе экспресс-анализа определяется правильность и ясность всех форм отчетности, осуществляется ознакомление с пояснительной запиской к балансу и дается обобщающая оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей. Он завершается выводом о целесообразности более углубленного детального финансового анализа.

Цель детализированного анализа финансового состояния - дать подробную характеристику имущественного и финансового положения хозяйствующего субъекта, а также результатов его деятельности в анализируемом периоде и оценить возможности развития субъекта на перспективу.

Далее раскрывается методика углубленного анализа финансового состояния предприятия.