Business Toolkits. Управление оборотными средствами. 61 слайд

..pdfСоотношение длительности производственного и финансового циклов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Запасы |

|

|

|

|

ÍÏ |

|

|

|

|

|

ÃÏ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ÊÇ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ÄÇ |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

Запасы |

|

ÍÏ |

|

|

|

|

|

ÃÏ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Авансы выданные

Авансы выданные

ÄÇ

Запасы |

ÍÏ |

ÃÏ |

Авансы выданные

Авансы выданные

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Авансы |

|

|

|||||

|

ÊÇ |

|

|

|

|

|

|

|

|

полученные |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Запасы |

|

|

|

ÍÏ |

|

|

|

ÃÏ |

|

|

|||||||||

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Авансы |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

полученные |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

Длительность финансового |

|

Длительность |

|

|

|

|

|

|

|

|

|

цикла |

|

производственного цикла |

|

||||

|

|

||||||

|

|

|

|||||

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

21 |

||

|

Расчет потребности в оборотных средствах

Предприятию необходимо периодически оценивать свои потребности в оборотных средствах и стремиться удержива ть их на минимально необходимом уровне

Шаги, необходимые для оценки потребности компании в оборо тных средствах :

–Шаг 1 : оценить объем потенциальных продаж компании

–Шаг 2 : составить производственный план для этого уровня продаж

–Шаг 3 : оценить капиталовложения в сырье и материалы, необходим ые для этого уровня продаж

–Шаг 4 : оценить период производства и размер капиталовложений в

незавершенное производство и запасы готовой продукции

– Шаг 5 : оценить капиталовложения в дебиторскую задолженность н а основе кредитной политики компании

– Шаг 6 : оценить условия кредита, выдвигаемые поставщиками сырья и его влияние на потребность в собственных оборотных средствах

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

22 |

||

|

Расчет потребности в оборотных средствах

Пример АО “Электроинструмент”

|

|

|

Электро- |

Пневмо- |

|

|

Общая |

|

|

|

||

|

|

|

инструмент |

инструмент |

|

|

|

|

|

|||

Годовой объем продаж : |

Рукава |

потребность |

|

|

||||||||

180 òûñ. øò. |

18 òûñ. øò. |

360 òûñ. øò. |

|

|

(òûñ. ðóá.) |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статья |

Öåíà |

Требуется |

Öåíà |

Требуется |

Öåíà |

Требуется |

Требуется |

Период |

Итого |

|

|

|

çà øò. |

â äåíü |

çà øò. |

â äåíü |

çà øò. |

â äåíü |

â äåíü |

оборота |

требуется |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем продаж в день, (шт.) |

|

500 |

|

50 |

|

1,000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сырье и материалы |

75 |

37,500 |

40 |

2,000 |

25 |

25,000 |

64,500 |

15 |

967,500 |

|

ÍÇÏ |

90 |

45,000 |

60 |

3,000 |

26 |

26,000 |

74,000 |

20 |

1,480,000 |

|

||

|

|

Готовая продукция |

170 |

85,000 |

150 |

7,500 |

45 |

45,000 |

137,500 |

6 |

825,000 |

|

|

|

Дебитор. задолженность |

175 |

87,500 |

200 |

10,000 |

52 |

52,000 |

149,500 |

45 |

6,727,500 |

|

Предоплата поставщикам |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

||

|

|

Потребность в финансиро- |

|

255,000 |

|

22,500 |

|

148,000 |

425,500 |

|

10,000,000 |

|

вании текущих активов |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

Кредитор. задолженность |

75 |

37,500 |

40 |

2,000 |

25 |

25,000 |

64,500 |

40 |

2,580,000 |

|

Предоплата покупателей |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

||

|

|

Итого финансируется за |

|

(37,500) |

|

(2,000) |

|

(25,000) |

(64,500) |

|

(2,580,000) |

|

|

|

счет текущих обязательств |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Потребность в собственных |

|

217,500 |

|

20,500 |

|

123,000 |

361,000 |

|

7,420,000 |

|

|

|

оборотных средствах |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость сырья и покупных материалов на единицу продукц ии определяется по калькуляции. Стоимость единицы продукции : в незавершенном производстве - определяется на основе расчета; в запасах готовой продукции - по себестоимости; в дебиторской задолженности - по продажной цене.

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

23 |

||

|

Анализ управления оборотными средствами

Продолжение примера

Статья |

Требуется |

Фактически |

Отклонение |

|

по расчету |

в наличии |

|||

|

|

|||

Сырье и материалы |

967,500 |

703,000 |

(264,500) |

|

ÍÇÏ |

1,480,000 |

1,622,000 |

142,000 |

|

Готовая продукция |

825,000 |

759,000 |

(66,000) |

|

Дебиторская задолженность |

6,727,500 |

7,328,000 |

600,500 |

|

Кредиторская задолженность |

2,580,000 |

3,964,000 |

1,384,000 |

|

Чистая потребность в |

7,420,000 |

6,448,000 |

(972,000) |

|

оборотных средствах |

||||

|

|

|

||

|

|

|

|

Недостаток

Избыток

|

8,000,000 |

Недостаток |

|

Избыток |

|

|

|

|

|

|

|

|

|

||

|

6,000,000 |

|

|

|

|

|

|

ðóá |

4,000,000 |

|

|

|

|

|

|

2,000,000 |

|

|

|

|

|

|

|

òûñ. |

- |

Сырье и материалы |

|

Готовая продукция |

Дебиторы |

Кредиторы |

|

(2,000,000) |

ÍÇÏ |

оборотных |

|||||

(4,000,000) |

|||||||

|

|||||||

|

Потребность в средствах |

||||||

|

|

Требуется по расчету |

Фактически |

в наличии |

|

||

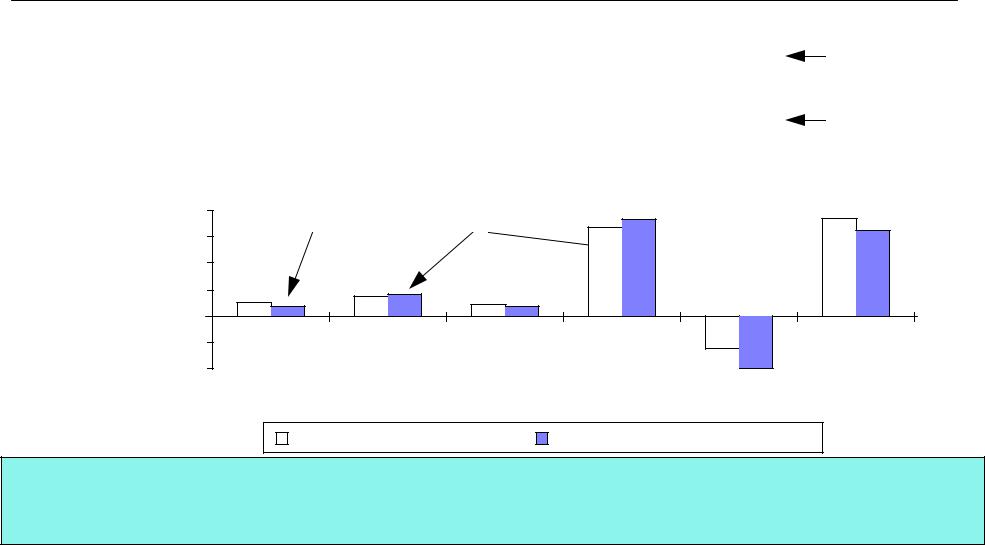

Имеется недостаток в обеспеченности сырьем и материалам и в сумме264,5 ìëí. ðóá. |

|||||||

при избытке оборотных средств в незавершенном производс тве и дебиторской |

|||||||

задолженности в сумме 742,5 ìëí. ðóá. |

|

|

|

||||

Техника Эффективного Менеджмента |

|

|

|

|

Carana |

Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами |

предприятия |

|

24 |

|

|||

|

|

|

|

||||

|

|

|

|

|

|

|

|

Управление оборотными средствами предприятия

На всех предприятиях существует доступная первичная инф ормация, которая может быть обработана с помощью представленных в ыше количественных методик

Применение этих методик позволяет получить данные, необходимые для принятия управленческих решений

Следующие показатели позволяют проводить анализ состоя ния и следить за эффективностью использования оборотных средств:

•Величина текущих активов и собственных оборотных средств

•Структура оборотных средств

•Оборачиваемость отдельных элементов оборотных средств

•Рентабельность текущих активов

•Длительность финансового цикла

Далее рассмотрены некоторые методы управления оборотны ми средствами

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

25 |

||

|

Содержание

Оборотные средства предприятия Определение и структура оборотных средств

Оборачиваемость и рентабельность текущих активов

Финансовый цикл Длительность финансового цикла - период оборота собственных оборотных средств

Расчет потребности и анализ структуры оборотных средств для финансового цикла

Управление запасами Управление товарно-материальными запасами. Метод АВС контроля товарноматериальных запасов

Определение наиболее экономичного размера заказа Управление себестоимостью готовой продукции

Управление дебиторской задолженностью Приемы управления дебиторской задолженностью

Контроль и анализ дебиторской задолженности по срокам возникновения Заключение контрактов с покупателями Баланс дебиторской и кредиторской задолженности

Расчет коэффициентов инкассации на основе реестра старения дебиторской задолженности

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

26 |

||

|

Управление запасами

Термин запасы включает в себя:

•товарно-материальные запасы (сырье и материалы)

•незавершенное производство

•готовую продукцию на складе

Ïîä управлением понимается контроль за состоянием запасов и принятие решений, нацеленных на экономию времени и средст в за счет минимизации затрат по содержанию запасов, необходим ых для своевременного выполнения производственной программы

Цель системы управления запасами - обеспечение

бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

27 |

||

|

Управление товарно-материальными запасами

Эффективное управление товарно-материальными запасами (ТМЗ) позволяет:

•Уменьшить производственные потери из-за дефицита материалов

•Ускорить оборачиваемость этой категории оборотных средств

•Свести к минимуму излишки товарно-материальных запасов, которые увеличивают стоимость операций и “замораживают” дефици тные денежные средства

•Снизить риск старения и порчи товаров

•Снизить затраты на хранение товарно-материальных запасов

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

28 |

||

|

Метод АВС контроля товарно-материальных запасов

Согласно АВС-методу запасы сырья и материалов делятся на 3 категории по степени важности отдельных видов в зависимо сти от их удельной стоимости:

•Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезн ого учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа

•Категория В составлена из тех видов товарно-материальных запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации; для ТМЗ этой категории, как и категории А, приемлемы методики определения оптимального размера за каза

•Категория С включает широкий ассортимент оставшихся малоценных видов товарно-материальных запасов, закупаем ых обычно в большом количестве

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

29 |

||

|

Использование АВС-метода для контроля товарноматериальных запасов

Пример для АО ”Фармацея”

1.Подсчитаем все затраты на сырье для производства пеници ллина в 1995 г.

2.Сгруппируем все 153 вида сырья в порядке убывания их стоимости

3.В полученном списке выделим 3 следующие группы сырья:

•Категория А - 3 вида сырья, стоимость которого составляет почти 60% от общей суммы материальных затрат

•Категория В - 6 наименований, стоимость которых составляет около 30%

•Категория С - все остальные 144 вида сырья, удельный вес которого в

затратах на сырье и материалы меньше 10%

¹ |

Í à è ì å í î â à í è å â è ä à |

Ñ ò î è ì î ñ òü ñ û ð ü ÿ , |

Ó ä å ë üí . â å ñ |

Ñ î â î êó ï í û é |

Ê à òå ã î ð è ÿ |

|

ñ û ð ü ÿ |

òû ñ . ð ó á . |

% |

ï ð î ö å í ò |

|

|

|

|

|

|

|

|

ñ å ã î |

3 4 , 2 2 7 , 1 6 7 |

|

1 0 0 |

|

1 |

Ô ë à ê î í û 1 0 ì ë |

1 0 , 2 4 9 ,1 9 3 |

2 9 .9 |

2 9 .9 |

A |

2 |

Ï ð î á ê è À Á . È Ð -1 1 9 |

5 , 6 1 0 ,7 0 7 |

1 6 .4 |

4 6 .3 |

A |

3 |

Ñ à õ à ð ì î ë î ÷ í û é (ë à ê òî ç à ) 9 2 % |

4 , 4 8 4 ,3 1 0 |

1 3 .1 |

5 9 .4 |

A |

4 |

Ô å í è ë à ö å ò à ì è ä |

3 , 3 4 7 ,3 4 7 |

9 .8 |

6 9 .2 |

B |

5 |

Á ó ò è ë à ö å òà ò |

2 , 1 6 0 ,4 5 7 |

6 .3 |

7 5 .5 |

B |

6 |

Ê î ë ï à ÷ ê è ä ë ÿ ö å õ à 3 , 1 4 |

1 , 7 8 0 ,9 7 9 |

5 .2 |

8 0 .7 |

B |

7 |

Ê î ð î á êà 5 0 -ò è ì å ñ ò í à ÿ |

1 , 2 9 8 ,7 7 6 |

3 .8 |

8 4 .5 |

B |

8 |

Ì à ñ ë î ï î ä ñ î ë í å ÷ í î å |

1 , 2 1 5 ,2 5 7 |

3 .6 |

8 8 .1 |

B |

9 |

Ê î ð î á â /÷ |

7 8 7 ,7 4 1 |

2 .3 |

9 0 .4 |

B |

1 0 |

Á ó ò à í î ë |

6 6 4 , 1 8 2 |

1 .9 |

9 2 .3 |

C |

1 1 |

Ì ó ê à ñ î å â à ÿ |

4 0 6 , 6 7 4 |

1 .2 |

9 3 .5 |

C |

|

È ä ð ó ãè å 1 4 2 â è ä à ñ û ð ü ÿ |

2 , 2 2 1 ,5 4 4 |

6 . 5 |

1 0 0 |

Ñ |

|

|

|

|

|

|

В зависимости от специфики предприятия в аналитических ц елях деление на категории может быть сделано в других про порциях

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

30 |

||

|