Business Toolkits. Управление оборотными средствами. 61 слайд

..pdfИспользования АВС-метода для контроля товарноматериальных запасов Продолжение примера

Классификация АВС-метода позволяет сосредоточиться на контроле только за наиболее важными видами ТМЗ (категории А и В) и тем самым сэкономить время, ресурсы и повысить эффективность управ ления

Результаты группировки АВС-метода для |

||

|

пенициллина |

|

Категория С |

144 позиции |

|

10% |

|

|

|

|

|

|

3 |

позиции |

6 позиций |

|

|

|

|

Категория А |

Категория В 30% |

|

60% |

•Основное внимание при контроле и управлении запасами должно быть уделено 3 наиважнейшим видам сырья (категория А)

•Дополнительно для 6 видов сырья (категория В) рекомендуется применять приемы вычисления наиболее экономичного (оптимального) размера заказа и оценивать страховой запас

•Контроль за остальными видами сырья может проводиться раз в месяц

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

31 |

||

|

Определение наиболее экономичного размера заказа

Пример АО “Фармацея”

Для пенициллина, на производство и реализацию которого пр иходится около 50% от суммы всех затрат, стоимость флаконов занимает почти 30% от общей стоимости сырья и материалов Этот вид товарно-материальных запасов попадает в категорию А,

поэтому для него на основе плана производства пенициллин а следует определить размер наиболее экономичного объема заказа (Q*)

Введем обозначения следующих величин, которые использую тся в расчетах:

•О - стоимость выполнения одного заказа (расходы на размещение заказа, издержки по получению и проверке товар ов)

•С - затраты по содержанию на единицу запасов за некоторый период. В том числе расходы по хранению, транспортировке, страхованию вместе с требуемым уровнем прибыли на инвестированный в запасы капитал

•S - величина расхода флаконов за тот же период

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

32 |

||

|

Некоторые предположения, используемые при расчете наиболее экономичного размера заказа

Предположим, что стоимость выполнения одного заказа (О), затраты по содержанию единицы запасов (С) и величина расхода товарно-материальных ценностей за некоторый период (S)

являются постоянными Если также принять, что расход запасов устойчив во времен и, то

Средний объем запасов = Q / 2 единиц,

ãäå Q - заказанный объем запасов (в единицах); причем |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

предполагается, что он не изменяется в течение всего |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

рассматриваемого времени |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заказанный объем |

|

|

||||||||||||||||||||||||||||||||||||||||||

Запасы |

Q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

запасов |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

Q/2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Время |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

33 |

||

|

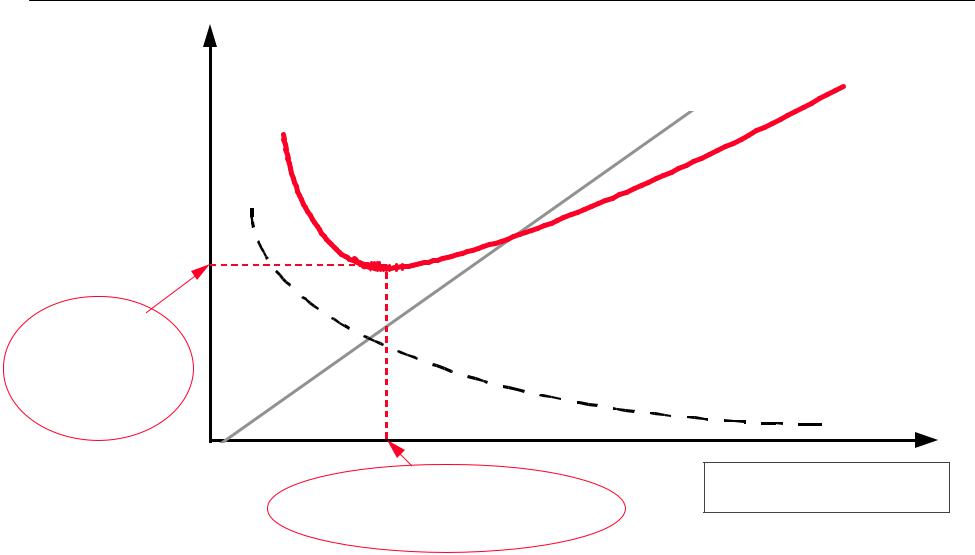

Иллюстрации |

наиболее |

экономичного |

(оптимального) |

|

размера |

заказа |

|

|

|

Издержки |

|

|

Суммарные издержки |

|

|

|

Z1 + Z2 |

|

|

|

|

|

|

|

|

|

|

|

Издержки хранения |

|

|

|

|

Z1 = (C x Q)/ 2 |

Наименьшие |

|

Стоимость выполнения заказа |

||

|

|

Z2 = S õ O/ Q |

||

суммарные |

|

|

|

|

|

|

|

|

|

издержки |

|

|

|

|

|

|

Оптимальный размер |

Размер заказа Q |

|

|

|

|

||

заказа Q*

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

34 |

||

|

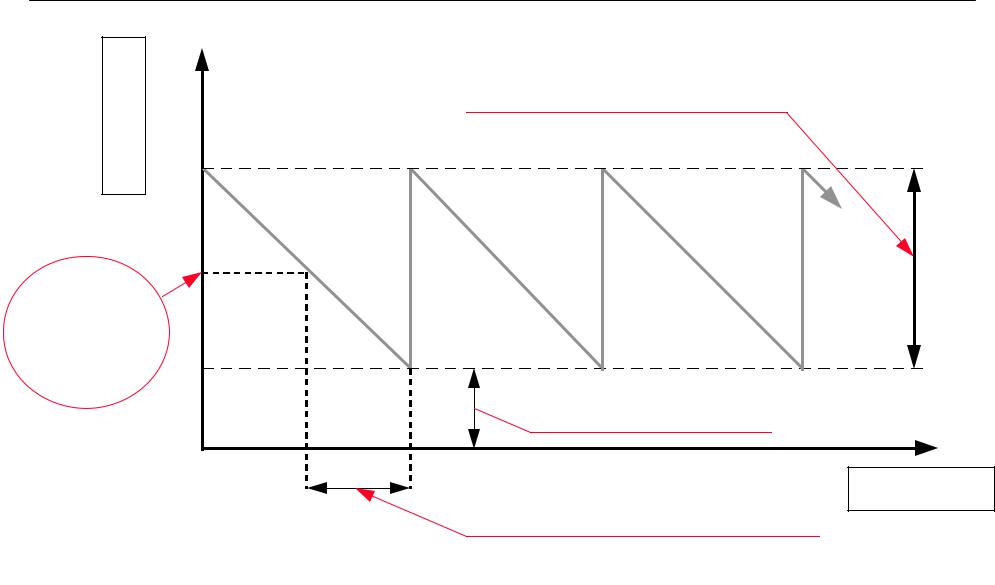

Точка возобновления заказа и резервный запас |

||

Единицы |

Q |

Наиболее экономичный |

|

размер заказа Q* |

|

|

|

|

Точка |

|

|

возоб- |

|

|

новления |

|

|

заказа |

|

Резервный запас |

|

|

|

|

|

Время |

|

|

Время выполнения заказа |

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

35 |

||

|

Расчет наиболее экономичного размера заказа для флаконов

Оптимальный размер заказа определяется по формуле:

Q* = 2 õ S õ Î/Ñ

2 õ S õ Î/Ñ

Для нашего примера при ïланах производства пенициллина в объеме 13 700 тыс. флаконов в месяц расход по нормам составит S = 13 700 õ 1,045 = 14316,5 тыс. флаконов в месяц

Затраты по содержанию запасов, по оценкам, составляют око ло 10% транспортно-заготовительных расходов ( 925,8 млн. руб./ месяц)

Значит затраты по содержанию запасов С = 0,1 õ 925 800/ 14 316,5 = = 6,47 тыс. руб. на тыс. флаконов / месяц

Стоимость выполнения одного заказа (Î) составляет примерно 100 тыс. руб.

Наиболее экономичный размер заказа равен:

Q* = (2 õ 14 316,5 õ 100)/ 6,47 = 665,2 тыс. флаконов Отсюда ñëедует, что заказы должны поступать 14 316,5/655,2 = = 22 раза в месяц

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

36 |

||

|

Метод АВС контроля запасов и расчет наиболее экономичного размера заказа

Выводы

•У многих предприятий имеется доступная и очень важная информация, которая может быть использована при контроле ТМЗ

•Группировки материальных затрат должны проводиться для всех видов ТМЗ с целью выявления среди них наиболее значимых

•В результате ранжирования по стоимости отдельных видов сырья и материалов среди них может быть выделена конкретная груп па, контроль за состоянием которой имеет первоочередное зна чение для управления оборотными средствами предприятия

•Для наиболее значимых и дорогостоящих видов сырья целесообразно определить наиболее рациональный размер заказа и задать величину резервного (страхового) запаса

•Расчеты показали, что из соображений экономии средств при производстве пенициллина необходимо стремиться к таким размерам заказов, чтобы флаконы поступали ежедневно; страховой запас при этом может быть равен 3-5 дневной потребности во флаконах

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

37 |

||

|

Замечания, касающиеся внедрения рассчитанного оптимального размера заказа

Приведенные расчеты являются в значительной мере теорет ическими и не учитывают затраты на транспортировку сырья и материа лов

Необходимо сопоставить экономию, которую может получить предприятие за счет внедрения оптимального размера зака за, с дополнительными транспортными затратами, которые возни кают при реализации этого предложения

Например, ежедневная поставка сырья и материалов для прои зводства пенициллина на АО “Фармацея” может потребовать содержан ия значительного парка грузовых автомашин; транспортноэксплуатационные издержки могут превысить “экономию”, к оторую дает оптимизация размеров запасов

Предложение, которое позволяет реализовать определенны й выше наиболее экономичный размер заказа, состоит в следующем: возможно создание консигнационного склада используемого сырья п облизости от предприятия

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

38 |

||

|

Управление запасами готовой продукции

В управлении запасами продукции на складе могут быть испо льзованы такие же приемы, как и при управлении запасами товарно-мат ериальных ценностей, в частности, метод АВС

С помощью представленных выше методик, а также на основе а нализа запросов потребителей и производственных возможностей может быть определен наиболее рациональный график поступления гот овой продукции на склад и размер страхового запаса

Затраты на хранение, учет и другие расходы, связанные с обеспечением ритмичности поставки произведенной продук ции, необходимо сопоставить с преимуществами, которые дает бе сперебойное снабжение традиционных покупателей и выполнение период ических срочных заказов

Рассмотрим другой частный прием, связанный с переходом на наиболее выгодный метод списания затрат: пример того, как списание в производство материалов по последней цене их приобретен ия метод( ЛИФО) позволяет устранить инфляционное занижение расчетной себестоимости готовой продукции и, тем самым, избежать преждевременной уплаты части налога на прибыль

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

39 |

||

|

Расчет себестоимости реализованной продукции за некоторый период времени

Себестоимость реализованной продукции =

=Себестоимость товарной продукции +

+Стоимость остатков на начало - Стоимость остатков на конец периода

Âусловиях высокой инфляции, когда постоянно увеличивают ся цены на сырье, очень важно правильно выбрать способ списания мате риалов в производство

Переход от приема списания по средней цене за некоторый п ериод времени к методу ЛИФО, при котором, в первую очередь, списываются материалы по цене последнего приобретения, позволит повы сить себестоимость товарной продукции и снизить налогооблаг аемую базу

При этом стоимость ранее приобретенного сырья (по относительно низким ценам) распределяется по запасам ТМЗ, незавершенн ого производства и готовой продукции, и увеличивается себест оимость реализованной продукции

Техника Эффективного Менеджмента |

Carana Corporation\USAID\ÐÖÏ |

|

Управление оборотными средствами предприятия |

||

40 |

||

|