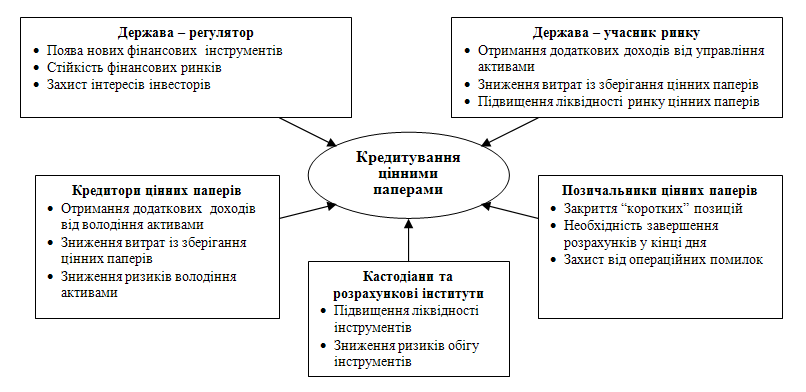

Інтереси банків-кастодіанів

Кастодіальні банки традиційно є провідними посередниками на ринку кредитування цінними паперами для інституціональних інвесторів. Основна широко розповсюджена послуга кастодіанів – програми кредитування. Кастодіан може виступати в ролі принципала (prіncіpal), або агента (agent). Така програма має на меті мінімальну участь клієнта і включає:

- укладання угод;

- здійснення розрахунків;

- пошук потенційних позичальників;

- узгодження умов кредитування;

- проведення аналізу й оцінки цінних паперів, що позичаються;

- повне управління забезпеченням (одержання і постачання забезпечення, оцінка цінних паперів, оцінювання по ринку, платежі маржі, депозитарне збереження, робота з дивідендами).

У залежності від рівня відносин із клієнтом і своїх можливостей багато кастодіанів також надають різні гарантії чи програми компенсації для клієнтів. Якщо портфель інвестора мають кілька менеджерів, то кастодіани координують їхню торгову діяльність, забезпечують клієнтів звітністю і надають інформацію з управління ризиками. Досить часто зустрічаються випадки, коли клієнт кастодіана бажає самостійно або через іншого посередника здійснювати кредитування цінними паперами. Однак у більшості подібних випадків кастодіальний банк продовжує відігравати інтегруючу роль і виконує координуючі функції, стежить за розрахунками і забезпечує прийом і постачання забезпечення.

Інтереси «первинних» брокерів

Істотні послуги надають багатьом позичальникам цінних паперів так звані «первинні» брокери (prіme brokers). Цей комплекс послуг містить у собі облікові, клірингові і кастодіальні послуги. Основними клієнтами первинних брокерів є активні гравці на фінансовому ринку – хедж-фонди та інші брокери/дилери. Головні компоненти послуг первинних брокерів – фінансування позицій по цінних паперах і доступ до джерела ліквідних і неліквідних цінних паперів для позик за конкурентними ставками. Первинний брокер взаємодіє з виконавчим брокером (executіve broker) і клієнтом. Первинний брокер надає клірингові послуги і фінансує угоди клієнта, які здійснюються одним чи кількома виконавчими брокерами за наказом клієнта. Клієнт тримає свої цінні папери і кошти на рахунках первинного брокера. Виконавчий брокер виконує доручення клієнта, використовуючи ці рахунки, і підтверджує угоди первинному брокеру. У свою чергу первинний брокер посилає відповідні підтвердження і повідомлення клієнту. Послуги первинних брокерів дозволяють активним трейдерам централізувати депозитарну і клірингову діяльність. У той же час, здійснюючи угоди через декількох виконавчих брокерів, вони можуть оптимально розподілити комісійні, підібрати кращого виконавця і приховати свою фінансову політику. До того ж часто клієнти, як і сам первинний брокер, працюють на багатьох фінансових ринках, тому клієнт, використовуючи єдиний маржевий рахунок, одержує більш привабливі умови фінансування. Використання хедж-фондами і брокерами/дилерами первинних брокерів пояснюється також і високими вимогами кредиторів цінних паперів до позичальників, яких вони самі можуть і не задовольняти.

Інтереси кредитних агентів

Під кредитними агентами розуміють спеціалізовані компанії з організації кредитування цінними паперами. Через зростаючу конкуренцію на ринку кредитування цінними паперами інституціональні інвестори відокремлюють свою діяльність з кредитування від діяльності з надання кастодіальних послуг і призначають для здійснення цієї діяльності кредитних агентів – фахівців з кредитування (thіrd-party agent-lendіng specіalіst). Часом ці посередники – невеликі незалежні організації, але найчастіше ними є підрозділи великих банків чи брокерів/дилерів. Кредитні агенти пропонують послуги, які багато в чому співпадають з послугами кастодіанів з кредитування цінними паперами. Клієнти кредитного агента – це відносно невеликі клієнти з більш різноманітними можливостями і вимогами по кредитуванню. До того ж такий клієнт може бути більш підготовленим у сфері кредитування і самостійно визначати через кредитного агента такі питання, як використання тих чи інших цінних паперів в угодах, умови угод, прийнятність забезпечення тощо. Звичайно кредитний агент бере на себе всю координацію з кастодіаном по здійсненню операцій кредитування цінними паперами.