2.4. Поняття регресії

Дослідження

залежності між випадковими зміннимі -

факторним ознакою X

і результативним признаком Y

- на практиці обмежують вивченням

залежності між X

і умовним математичним очікуванням М

(Y

/ X

= х ) =

(М), де М (Y

/ X

= х) - математичне сподівання випадкової

величини Y

за умови, що випадкова величина X

прийняла значення х. Ця залежність

отримала назву функції регресії Y

на X.

(М), де М (Y

/ X

= х) - математичне сподівання випадкової

величини Y

за умови, що випадкова величина X

прийняла значення х. Ця залежність

отримала назву функції регресії Y

на X.

Для визначення функції регресії треба встановити аналітичний вигляд двомірного розподілу f (У, X). Однак практично це зробити досить складно, ocкільки дослідник зазвичай розпорядженні вибіркою обмеженого обсягу, по якій з однаковим ступенем точності сукупність даних (xi,yi)i = 1, 2, ..., n можна описать різними функціями. Тому в практиці статистичних розрахунків при вивченні залежності між X і Y використовують поняття емпіричного рівняння регресії, або просто рівняння регресії.

Емпіричне

рівняння регресії Y по X (або Y на X)

встановлюють за спостережуваними

значеннями двомірної випадкової величини

(х, у) у вигляді виразу

(х) =

(х, а0,

al,

..., аm)

де

(х) - умовне середнє значення випадкової

змінною Y, яке визначається за емпіричними

даними; а0,

а1

... am

- параметри рівняння регресії, які

визначаються методом найменших квадратів.

(х) =

(х, а0,

al,

..., аm)

де

(х) - умовне середнє значення випадкової

змінною Y, яке визначається за емпіричними

даними; а0,

а1

... am

- параметри рівняння регресії, які

визначаються методом найменших квадратів.

Таким чином, функція регресії М (Y / X = х) = (х) може бути визначена для генеральної сукупностіності (X, У), рівняння регресії-для вибірки обмеженого обсягу (xi,yi), i = 1, 2, ..., n.

Функцію регресії представимо у вигляді

М (У / Х = х) = (х) = а0 + а1x+a2x2+… +amxm (2.17)

де а0, а1, а2, ..., аm - коефіцієнти регресії.

Оскільки досліднику не відома вся генеральна сукупність даних, за вибіркою визначається рівняння регресії

(х)= а0 + а1x+a2x2+… +amxm (2.18)

Параметри рівняння регресії а0, а1, а2, ..., аm являются оцінками коефіцієнтів регресії α0, α 1, α 2, ..., α m. Завдання регресійного аналізу полягає в обчисленні цих оцінок. Надалі, там, де мова буде йти про рівняннях регресії, оцінки коефіцієнтів регресії також будемо називати коефіцієнтами регресії.

Крім

оцінки коефіцієнтів регресії, оцінюється

залишкова дисперсія

- розсіювання результативної ознаки

щодо умовного математичного очікування

М (У / Х = х). У регресійному аналізі такої

оцінки

є вибіркова залишкова дисперсія,

визначається

по формулі

- розсіювання результативної ознаки

щодо умовного математичного очікування

М (У / Х = х). У регресійному аналізі такої

оцінки

є вибіркова залишкова дисперсія,

визначається

по формулі

(2.19)

(2.19)

де n - кількість даних у вибірці; m + 1 - кількість параметрів в рівнянні регресії.

Залишкова дисперсія може використовуватися для аналізу і оцінки точності підбору функції регресії. Надалі (див. розділ 2.8) це питання буде вивчений докладно, а в даному розділі зупинимося на розгляді лінійного рівняння регресії.

У регресійному аналізі найбільш широко виконується нормальна регресія, основною передумовою якої є виконання умови, що {У / Х = х) - множина значень У при X = х - підпорядковане нормальному закону розподілу. У цьому випадку оцінки коефіцієнтів регресії підпорядковані нормальному закону розподілу з мінімальною дисперсією, що дозволяє знайти для них довірчі інтервали та оцінити їх значущість. Припускаємо, що надалі умови нормальної регресії виконуються.

Лінійна регресія має місце в тому випадку, якщо функція регресії (2.17) лінійна, тобто М (У / Х = х) = а0 + а1х.

Лінійної функції регресії, що є для генеральної сукупності моделлю залежності між факраторних і результативним ознаками, відповідає ліниве рівняння регресії (х)= а0 + а1x1 параметри якого а0 і а1 визначаються за вибірковими даними з умови мінімуму суми квадратів відхилень емпіричних значень результативної ознаки від обчислених по рівнянню регресії

F= =(yi

-

а0

- а1x1)

→min

=(yi

-

а0

- а1x1)

→min

Значення параметрів а0 і а1 звертають в мінімум функцію F знайдемо з рішення системи рівнянь

Виконаємо диференціювання

Після рівнянь нескладних перетворень одержимо систему

Вирішуючи

цю

систему

відносно

а0

і

a1

отримаємо

оцінки

коефіцієнтів

регресії

і

і

.

Для

вирішення використовуємо формули

Крамера. Визначники системи рівнянь

рівні

відповідно

.

Для

вирішення використовуємо формули

Крамера. Визначники системи рівнянь

рівні

відповідно

Неважко помітити, що

,

,

,

,

Враховуючи ці позначення, отримаємо

(2.21)

(2.21)

(2.22)

(2.22)

Обсяг обчислень можна скоротити, якщо, використовуючи перше рівняння системи (2.20), висловити а0 через а1

а0 = – а1 . (2.23)

Таким чином, послідовність обчислень зводиться до визначення а1 за формулою (2.22) і потім а0 за формулою (2.23).

Оцінку залишкової дисперсії відповідно до формули (2.19) визначимо наступним чином:

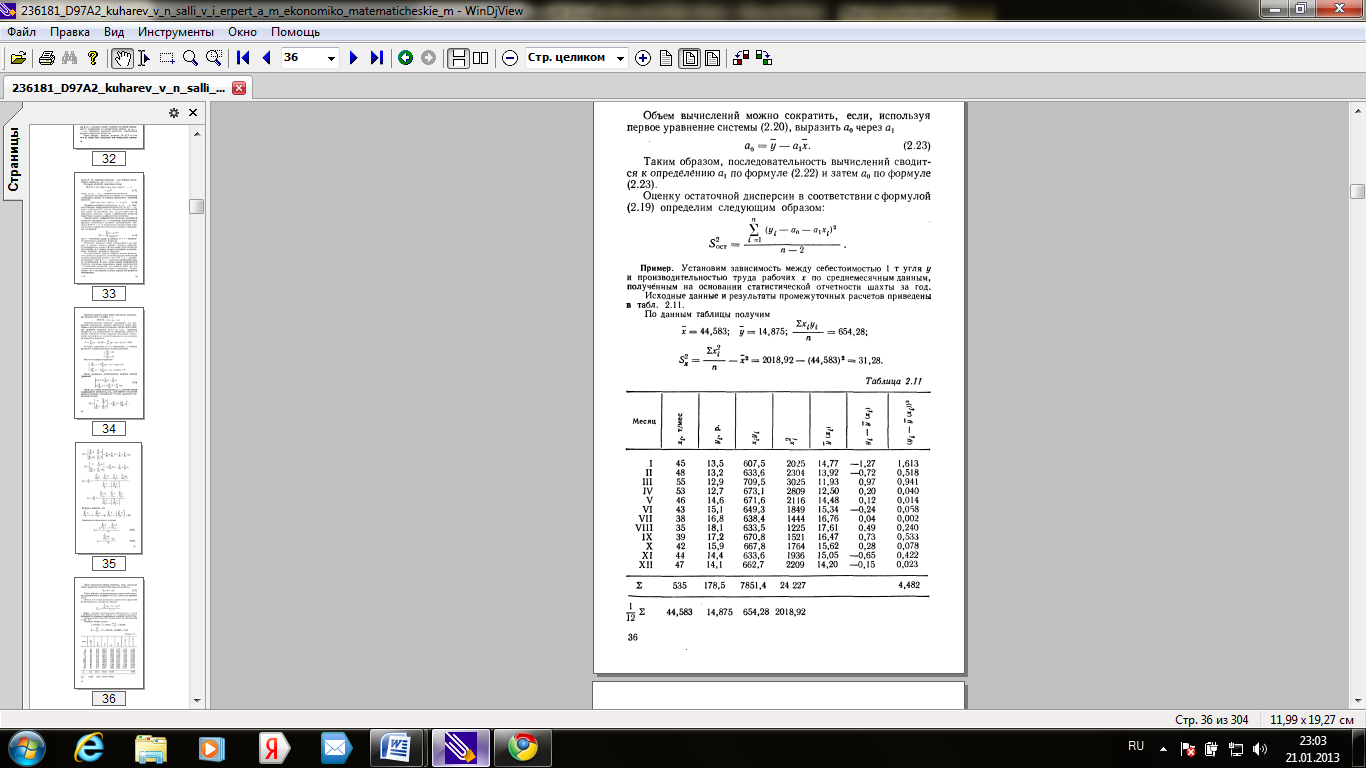

Приклад. Встановимо залежність між собівартістю 1 т вугілля у і продуктивністю праці робітників x по середньомісячним даним, отриманим на підставі статистичної звітності шахти за рік.

Вихідні дані і результати проміжних розрахунків наведені в табл. 2.11.

За даними таблиці отримаємо

=

44,583;

= 14,875;

= 654,28;

= 654,28;

=

= =2018,92 - (44,583) 2

= 31,28.

=2018,92 - (44,583) 2

= 31,28.

Таблиця 2.11

Визначимо параметри лінійногo рівняння регресії а0, і а1 відповідно за формулами (2.22) і (2.23)

Рис. 4. Залежність собівартості вугілля від виробничої праці робітників

Дані

рівняння

=

27,548-0,284x.

=

27,548-0,284x.

Вихідні дані і графік емпіричного рівняння регресії наведені на рис. 4. З малюнка видно, що залежність собівартості вугілля від продуктивності праці робітників в діапазоні спостережуваних значень х досить добре апроксимується лінійною залежністю. Негативний коефіцієнт регресії а, свідчить про те, що із збільшенням факторної ознаки х результативний ознака у зменшується. У даному прикладі збільшення продуктивності праці робітника на 1 т / міс вибуває зниження собівартості 1 т вугілля на 0,284 р.

У трьох останніх графах табл. 2.11 приведені дані для визначення залишкової дисперсії