3. Розвиток невеликої відкритої економіки за режиму гнучкого обмінного курсу

Як Ви вже мали нагоду познайомитись у попередніх розділах, режим гнучкого обмінного курсу передбачає його вільне коливання в залежності від змін економічної ситуації. Такий режим не вимагає застосування особливих регулювальних моментів з боку державних органів. Що можна очікувати від економічної політики за таких умов?

3.1. Наслідки бюджетно-податкової політики

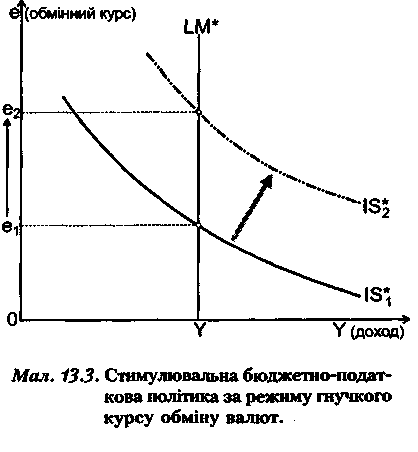

Розглянемо ситуацію, коли уряд намагається стимулювати внутрішнє виробництво (сукупний попит) шляхом розширення державних закупок або зниження податків, тобто проводить стимулювальну (експансіоністську) бюджетну політику. Такі заходи вплинуть на товарний ринок, рівно-

вага

на ньому встановиться на вищому рівні

процентних ставок (IS*

зсуваєть

ся

праворуч вгору). Нагадаємо, що у закритій

економіці це призвело б до

підвищення

процентної ставки та росту сукупного

доходу в країні. У неве

ликій

відкритій економіці з гнучким обмінним

курсом, як ми бачимо з мал.

13.3,

стимулювальна бюджетно-податкова

політика дає протилежні очіку

ваним

результати: вона не призводить до

зростання доходу (виробництва).

Чому?

Справа в тому, що підвищення національної

норми процента у

відкритій

економіці стимулює приплив іноземного

капіталу і відповідне

підвищення

пропозиції іноземної валюти та попиту

на внутрішню валюту.

Обмінний

курс підвищується, а це, в свою чергу,

скорочує можливості екс

порту

![]() і

зводить нанівець ефект від розширення

попиту на товари й

послуги

на внутрішньому ринку. Як наслідок, ми

не матимемо очікуваного

зростання

сукупних доходів - змінюється лише

внутрішня їхня структура:

частка

G

підвищується,

а питома вага NX

зменшується.

і

зводить нанівець ефект від розширення

попиту на товари й

послуги

на внутрішньому ринку. Як наслідок, ми

не матимемо очікуваного

зростання

сукупних доходів - змінюється лише

внутрішня їхня структура:

частка

G

підвищується,

а питома вага NX

зменшується.

3.2. Грошово-кредитна політика за режиму вільного плавання валют

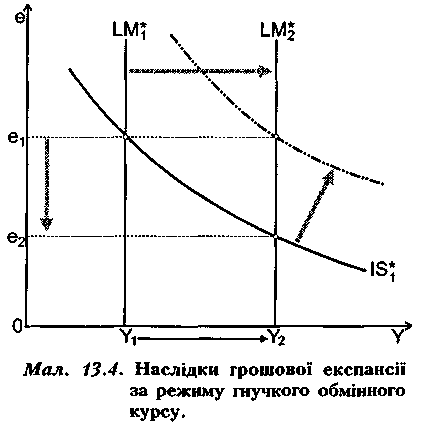

Тепер

подивимось, як "спрацьовує" монетарна

політика за аналогічних

умов.

Візьмемо знову ж таки стимулювальні

заходи — монетарну

експансію.

Припустімо,

національний банк хоче активізувати

виробництво за рахунок

зменшення

нормативу резервних відрахувань (див.

тему 7 щодо інструментів

монетарної

політики), тобто збільшує грошову масу.

Оскільки ціни ми

вважаємо

незмінними у короткостроковому періоді,

це відповідає збільшен

ню

кількості реальних грошей в економіці

![]() зсувається

праворуч.

Зростання

грошової маси призводить до збільшення

доходу і зниження об

мінного курсу

(мал. 13.4). Хоча наслідки такої експансії

подібні до наслідків

монетарного

стимулювання закритої економіки,

механізм дії цієї політики

відрізняється

у відкритій економіці. Так, у закритій

економіці збільшення

пропозиції

грошей знижує процентну ставку і стимулює

таким чином

зсувається

праворуч.

Зростання

грошової маси призводить до збільшення

доходу і зниження об

мінного курсу

(мал. 13.4). Хоча наслідки такої експансії

подібні до наслідків

монетарного

стимулювання закритої економіки,

механізм дії цієї політики

відрізняється

у відкритій економіці. Так, у закритій

економіці збільшення

пропозиції

грошей знижує процентну ставку і стимулює

таким чином

внутрішні

Інвестиції, це й призво

дить

до зростання доходу. У країні

з

відкритою

економікою, за

умови

абсолютної

мобільності капіталу,

ставка

процента дорівнює світовій,

і

як тільки збільшення грошової

маси

призведе до її падіння, це

викличе

не стільки зростання інве

стицій,

скільки відтік капіталу за

кордон

та знецінення внутрішньої

валюти.

Разом з тим, таке "зде

шевлення"

внутрішньої валюти

сприяє

розширенню експорту і об

межує

можливості імпорту, що

врешті-решт

покращує стан торго

вого балансу

![]() і

збільшує су

купний

попит та доход.

і

збільшує су

купний

попит та доход.

Отже, вплив грошової політики на розвиток невеликої відкритої економіки здійснюється перш за все шляхом змін у курсі обміну валют і платіжному балансі.

Знаючи

механізми дії фіскальної та грошової

політик у відкритій еко

номіці

з цілком гнучкими курсами валют та

наслідки використання сти-

мулювальних

або стримувальних інструментів, за

допомогою моделі Ман-

дела—Флемінґа

можна передбачити результати певної

комбінації політик.

Згадаємо,

наприклад, внутрішню економічну політику

у США на початку

80-х

років. Поєднання

жорсткої (обмежувальної)

грошової

політики (оскільки

голова

Федеральної резервної системи намагався

приборкати інфляцію кінця

70-х років)

з

фіскальною експансією

![]() що

була викликана намагання

ми

Рейґана виконати свої передвиборні

обіцянки, за розрахунками

моделі

Мандела—Флемінґа,

мало призвести до зростання обмінного

курсу долара і

погіршити платіжний

баланс. І хоч дана модель розрахована

на аналіз неве

ликої

економіки, результати розрахунків

виправдались: за три роки (1979-

1982)

долар подорожчав у 1,5 раза по відношенню

до німецької марки і

приблизно

в 1,2 раза по відношенню до єни.

Конкурентоспроможність дея

ких

галузей американської економіки була

підірвана, відносне здешевлення

імпортних

товарів та послуг призвело до значного

дефіциту торговельного

балансу,

і врешті-решт платіжного також. Країна

вперше опинилась у ситу

ації

подвійного дефіциту (одночасного

дефіциту державного бюджету і

платіжного

балансу), з якого вона досить довгий час

не могла вийти. Відго

лоски

цієї проблеми ще й досі обговорюються

економістами та політиками

США.

що

була викликана намагання

ми

Рейґана виконати свої передвиборні

обіцянки, за розрахунками

моделі

Мандела—Флемінґа,

мало призвести до зростання обмінного

курсу долара і

погіршити платіжний

баланс. І хоч дана модель розрахована

на аналіз неве

ликої

економіки, результати розрахунків

виправдались: за три роки (1979-

1982)

долар подорожчав у 1,5 раза по відношенню

до німецької марки і

приблизно

в 1,2 раза по відношенню до єни.

Конкурентоспроможність дея

ких

галузей американської економіки була

підірвана, відносне здешевлення

імпортних

товарів та послуг призвело до значного

дефіциту торговельного

балансу,

і врешті-решт платіжного також. Країна

вперше опинилась у ситу

ації

подвійного дефіциту (одночасного

дефіциту державного бюджету і

платіжного

балансу), з якого вона досить довгий час

не могла вийти. Відго

лоски

цієї проблеми ще й досі обговорюються

економістами та політиками

США.