4. Вплив економічної політики на платіжний баланс

В макроекономічній теорії розрізняють два типи відкритої економіки. Велика відкрита економіка — національне господарство, що є помітною часткою світового ринку. Внутрішні й зовнішні потоки значних за розмірами національних ринків впливають на світові процентні ставки і навіть на рівень цін у решті країн світу. Інші господарства, які складають більшість, є невеликими відкритими економіками, тобто національними господарствами, частка кожного з яких у світовому ринку незначна. Вплив невеликої відкритої економіки на світове господарство обмежений. Але зворотний вплив світових ринків на національні господарства малих країн — надзвичайно великий. Перш за все, внаслідок незначних розмірів такі країни майже не впливають на рівень світових процентних ставок. Більше того, внутрішні процентні ставки невеликих країн залежать від світових процентних ставок і орієнтуються на них. У темах, присвячених питанням відкритої економіки, ми дослідимо макроекономічні проблеми невеликої відкритої економіки. На платіжний баланс впливають як внутрішні, так і зовнішні фактори: бюджетно-податкова, грошово-кредитна і торговельна політика — як внутрішня, так і за кордоном, інвестиційна активність економічних агентів на внутрішньому і зовнішніх ринках. Наслідки впливу зазначених факторів на платіжний баланс і економіку країни в цілому визначаються тим, якої політики валютного курсу - гнучкого або фіксованого - дотримується уряд країни.

Модель платіжного балансу невеликої відкритої економіки, яку ми розглянемо, досліджує вплив зазначених факторів на рівноважні значення сальдо поточних операцій, фінансового рахунку і гнучкого реального обмінного курсу.

Припущення моделі платіжного балансу.

1. Невелика відкрита економіка не впливає на рівень світової процентної ставки. Міжнародна мобільність капіталу абсолютна. Найменше відхилення внутрішньої процентної ставки від світової призводить до дуже значного відтоку капіталу за межі країни або, навпаки, небажаного притоку останнього із-за кордону. Тому внутрішня реальна процентна ставка завжди дорівнює світовій:

![]()

2. Внутрішні заощадження та інвестиції невеликої відкритої економіки врівноважуються не процентною ставкою, а зовнішнім притоком або відтоком капіталу (CF) через рахунок руху капіталів платіжного балансу:

3. ![]() Через

невеликі розміри економіка може вільно

позичати на зовнішніх ринках

необхідну кількість або надавати в

позичку внутрішній надлишок капіталу.

Інвестиції завжди дорівнюють інвестиційному

попиту, який змінюється

обернено пропорційно світовій процентній

ставці:

Через

невеликі розміри економіка може вільно

позичати на зовнішніх ринках

необхідну кількість або надавати в

позичку внутрішній надлишок капіталу.

Інвестиції завжди дорівнюють інвестиційному

попиту, який змінюється

обернено пропорційно світовій процентній

ставці:

![]()

4. ВВП країни дорівнює потенційному і вважається незмінним:

![]()

5.

Тому обсяг внутрішніх заощаджень у

моделі також постійний![]()

Він залежить від доходу (У), чистих податків (7), споживання (С) та

державних закупок (G):

![]()

Податки й державні витрати є екзогенними змінними бюджетно-податкової політики.

6. Рівень споживання (С) визначається споживчою функцією:

7. ![]() Обсяг

чистого експорту в національній валюті

змінюється обернено пропорційно

реальному обмінному курсу національної

валюти (є):

Обсяг

чистого експорту в національній валюті

змінюється обернено пропорційно

реальному обмінному курсу національної

валюти (є):

![]()

8. Сальдо рахунку поточних операцій дорівнює сальдо рахунку руху капіталів та фінансів за світової процентної ставки:

![]()

10.

Початкова ситуація характеризується

збалансованістю реального об

мінного

курсу, поточного рахунку

![]() і

рахунку руху капіталів

і

рахунку руху капіталів

![]() Номінальний

та реальний обмінний курси — гнучкі.

Цент

ральний банк не проводить

операцій з офіційними валютними

резер

вами

з метою урівноваження платіжного балансу

або для того, щоб впли

нути

на обмінний курс.

Номінальний

та реальний обмінний курси — гнучкі.

Цент

ральний банк не проводить

операцій з офіційними валютними

резер

вами

з метою урівноваження платіжного балансу

або для того, щоб впли

нути

на обмінний курс.

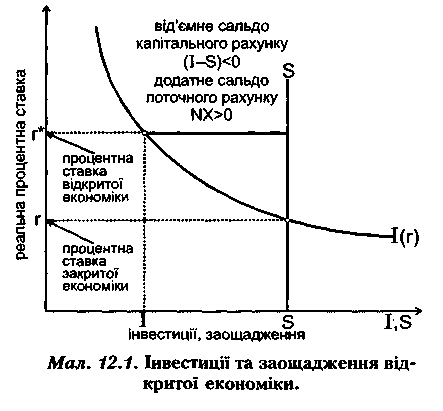

Інвестиції та заощадження відкритої економіки.

Як

і в закритій економіці, ставка процента

визначає внутрішній попит

на

інвестиції

![]() але

не врівноважує інвестиції з обсягом

внутрішніх

заощаджень

(5). Інвестиції врівноважуються відтоком

надлишкових зао

щаджень або,

навпаки, притоком

капіталу,

якого не вистачає, на

фінансовий

рахунок платіжного ба

лансу.

На мал. 12.1 світова про

центна

ставка

але

не врівноважує інвестиції з обсягом

внутрішніх

заощаджень

(5). Інвестиції врівноважуються відтоком

надлишкових зао

щаджень або,

навпаки, притоком

капіталу,

якого не вистачає, на

фінансовий

рахунок платіжного ба

лансу.

На мал. 12.1 світова про

центна

ставка![]() вища

від рівно

важної

ставки процента для закри

тої

економіки (г). Інвестиційний

попит

(І)

нижчий,

ніж у закрито-

вища

від рівно

важної

ставки процента для закри

тої

економіки (г). Інвестиційний

попит

(І)

нижчий,

ніж у закрито-

му

національному господарстві. За

ощадження,

які перевищують внут

рішні

інвестиції

![]() інвес

туються

за кордон, створюючи

дефіцит на

фінансовому рахунку

(I-S)

і

надлишок

на рахунку поточ

них

операцій

інвес

туються

за кордон, створюючи

дефіцит на

фінансовому рахунку

(I-S)

і

надлишок

на рахунку поточ

них

операцій

![]() однакової

величини.

однакової

величини.

У

моделі платіжного балансу на

мал,

12.2 сальдо

поточних операцій

показане

спадною кривою чистого

експорту

товарів та послуг![]() величина

якого змінюється оберне

но

реальному обмінному курсу

національної

валюти

величина

якого змінюється оберне

но

реальному обмінному курсу

національної

валюти

![]() Заощад

ження

та інвестиції не залежать від

обмінного

курсу. Тому сальдо

фі

нансового

рахунку показане

верти

кальною

лінією

Заощад

ження

та інвестиції не залежать від

обмінного

курсу. Тому сальдо

фі

нансового

рахунку показане

верти

кальною

лінією

![]() Рівноважний

реальний

обмінний курс

Рівноважний

реальний

обмінний курс

![]() вста

новлюється

у точці перетину кри

вої балансу

фінансового рахунку

вста

новлюється

у точці перетину кри

вої балансу

фінансового рахунку

(різниці між заощадженнями та інвестиціями) і кривої балансу поточного рахунку (різниці між експортом та імпортом) (мал. 12.2). Поточний і фінансовий рахунки врівноважуються змінами реального обмінного курсу. Дефіцит поточного рахунку балансується чистим притоком капіталу, дефіцит фінансового рахунку — позитивним чистим експортом. Пропозиція іноземної валюти, що надходить від експортних операцій та іноземних інвестицій, дорівнює попиту на іноземну валюту для фінансування імпортних закупок та інвестицій за кордон.

Умови

рівноваги платіжного балансу залежать

від змін у заощадженнях

та

інвестиціях (зсув кривої балансу

фінансового рахунку

![]() та

змін у

чистому експорті (зсув кривої

балансу поточних операцій NX).

Автономні

зміни у заощадженнях або

інвестиціях пересувають

криву балансу руху

капіталів та

фінансів. Збільшення дефіциту на рахунку

руху капіталів

та

змін у

чистому експорті (зсув кривої

балансу поточних операцій NX).

Автономні

зміни у заощадженнях або

інвестиціях пересувають

криву балансу руху

капіталів та

фінансів. Збільшення дефіциту на рахунку

руху капіталів![]() зростає)

пересуває криву

зростає)

пересуває криву

![]() праворуч.

Зменшення дефіциту (збільшення

чистого

притоку) капіталу пересуває криву

праворуч.

Зменшення дефіциту (збільшення

чистого

притоку) капіталу пересуває криву

![]() ліворуч.

Рівноважний ре

альний обмінний

курс та обсяг чистого експорту при цьому

змінюються.

Екзогенні

зміни у балансі поточних операцій

пересувають

криву чистого ек

спорту.

Збільшення експорту або зменшення

імпорту збільшують чистий

експорт

за незмінного валютного курсу, отже,

пересувають криву

ліворуч.

Рівноважний ре

альний обмінний

курс та обсяг чистого експорту при цьому

змінюються.

Екзогенні

зміни у балансі поточних операцій

пересувають

криву чистого ек

спорту.

Збільшення експорту або зменшення

імпорту збільшують чистий

експорт

за незмінного валютного курсу, отже,

пересувають криву![]() праворуч.

Зменшення експорту або збільшення

імпорту, навпаки, зменшу

ють чистий

експорт за незмінного валютного курсу

й пересувають криву

праворуч.

Зменшення експорту або збільшення

імпорту, навпаки, зменшу

ють чистий

експорт за незмінного валютного курсу

й пересувають криву

![]() ліворуч.

ліворуч.

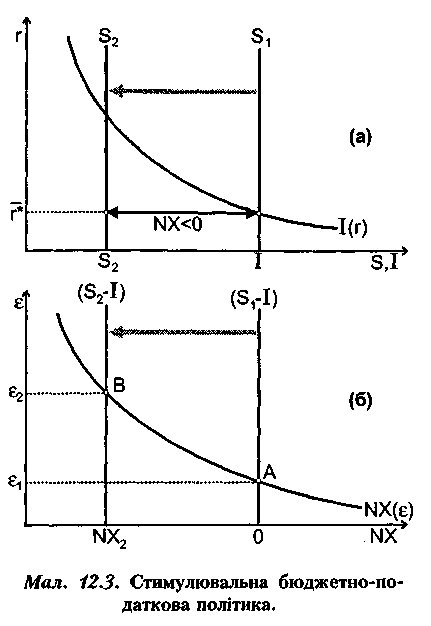

Стимулювальна бюджетно-податкова політика.

Збільшення

державних видатків або зменшення

податків у країні зменшують

національні заощадження (мал. 12.3). Крива

заощаджень пересувається ліворуч з

S1

до

S2.

Але

ж внутрішня процентна ставка залишається

на рівні світової

![]() Виникає перевищення інвестиційного

попиту над

Виникає перевищення інвестиційного

попиту над

![]() Дефіцит

фінансового ра

хунку

Дефіцит

фінансового ра

хунку

![]() зменшується,

і крива

фінансового

рахунку

зменшується,

і крива

фінансового

рахунку

![]() І

на мал.

12.3.6 пересувається ліворуч з

І

на мал.

12.3.6 пересувається ліворуч з![]()

![]() до

до

![]() Чистий

притік інозем

ного капіталу

збільшує пропозицію

іноземної валюти.

Реальний обмін

ний

курс підвищується з

Чистий

притік інозем

ного капіталу

збільшує пропозицію

іноземної валюти.

Реальний обмін

ний

курс підвищується з

![]() В

результаті

експорт країни скорочу

ється, а

імпорт збільшується. Внас

лідок

торговельного дефіциту обсяг

чистого

експорту скорочується з

NX1

до

NX2,

на

величину чистого

притоку

капіталу. Якщо інших змін

не

відбувається, то внаслідок сти-

мулювальної

бюджетно-податкової

політики

чистий експорт скорочу

ється,

а зовнішні позички збільшу

ються

на величину зменшення внут

рішніх

заощаджень.

В

результаті

експорт країни скорочу

ється, а

імпорт збільшується. Внас

лідок

торговельного дефіциту обсяг

чистого

експорту скорочується з

NX1

до

NX2,

на

величину чистого

притоку

капіталу. Якщо інших змін

не

відбувається, то внаслідок сти-

мулювальної

бюджетно-податкової

політики

чистий експорт скорочу

ється,

а зовнішні позички збільшу

ються

на величину зменшення внут

рішніх

заощаджень.

Відповідно,

стримувальна бюджетно-податкова політика

— збільшення

податків

або зменшення державних видатків —

призводить до протилежних

наслідків.

Заощадження резидентів країни

збільшуються, чисті інвестиції за

кордон

збільшуються, крива

![]() зсувається

праворуч, реальний обмінний

курс

знижується і чистий експорт зростає.

зсувається

праворуч, реальний обмінний

курс

знижується і чистий експорт зростає.

Вплив світової процентної ставки.

Стимулювальна

бюджетно-податкова політика в решті

країн світу, ана

логічна

розглянутій у попередньому прикладі,

зменшує обсяг заощаджень

за

кордоном (мал. 12.4). Внаслідок цього

світова процентна ставка підвищу

ється

з![]() У

невеликій відкритій економіці внутрішній

попит на

інвестиції

зменшується, і частка внутрішніх

заощаджень стає надлишковою

У

невеликій відкритій економіці внутрішній

попит на

інвестиції

зменшується, і частка внутрішніх

заощаджень стає надлишковою

![]() Крива балансу фінансового рахунку

зсувається праворуч з рівня

Крива балансу фінансового рахунку

зсувається праворуч з рівня![]()

![]() до

до

![]() Чистий

відтік капіталу за кордон збільшує

попит на іноземну

валюту

порівняно з пропозицією. Тому реальний

обмінний курс зменшуєть

ся

з

Чистий

відтік капіталу за кордон збільшує

попит на іноземну

валюту

порівняно з пропозицією. Тому реальний

обмінний курс зменшуєть

ся

з![]() У платіжному балансі країни утворюються

дефіцит фінан

сового

рахунку

У платіжному балансі країни утворюються

дефіцит фінан

сового

рахунку![]() і надлишок чистого експорту товарів та

послуг на

рахунку

поточних операцій

і надлишок чистого експорту товарів та

послуг на

рахунку

поточних операцій![]()

Такі самі наслідки буде мати стримувальна грошово-кредитна політика в решті країн світу, якщо через зменшення пропозиції грошей в інших

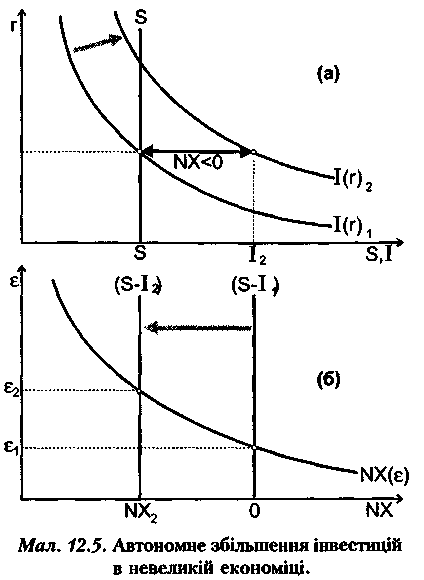

Не залежні від ставки процента зміни в інвестиціях.

Збільшення інвестицій за незмінного рівня процентної ставки (започаткування великомасштабних інвестиційних проектів, надання податкових пільг інвесторам, зменшення політичних ризиків або інші причини) пересувають криву інвестицій на графіку "інвестиції— заощадження" праворуч. Зменшення

інвестицій за незмінного рівня процентної ставки пересуває криву інвестицій ліворуч.

Незалежні зміни інвестицій у решті країн світу впливають на платіжний баланс невеликої відкритої економіки тому, що впливають на рівень світової процентної ставки. Збільшення інвестицій у решті країн світу при даному рівні процента підвищують світову процентну ставку і впливають так само, як і стимулювальна бюджетно-податкова політика в решті країн світу. Незалежне зменшення інвестицій у решті країн світу зменшує вартість заощаджень і призводить до зниження світової процентної ставки, тобто впливає як стримувальна бюджетно-податкова політика в решті країн світу. Внутрішні коливання інвестиційного попиту в невеликій відкритій економіці не змінюють рівня процентної ставки, але впливають на платіжний баланс як зміна світової процентної ставки. Збільшення інвестицій діє як зниження світової процентної ставки, незалежне збільшення - як її підвищення.

Автономне

збільшення інвестицій в невеликій

економіці (мал.12.5)

збіль

шує

внутрішній попит на інвестиції. Крива

![]() на

мал. 12.5.а зсувається

праворуч. За

незмінної світової процентної ставки

на

мал. 12.5.а зсувається

праворуч. За

незмінної світової процентної ставки![]() інвестиційний попит

на заощадження

стає більшим від пропозиції внутрішніх

заощаджень

інвестиційний попит

на заощадження

стає більшим від пропозиції внутрішніх

заощаджень

![]() Крива

балансу фінансового рахунку

Крива

балансу фінансового рахунку![]() на

мал. 12.5.6

на

мал. 12.5.6

зсувається

ліворуч до рівня![]() Додатковий

притік іноземного ка

піталу

збільшує попит на націо

нальну

валюту. Реальний обмінний

курс

національної валюти країни

зростає

з

Додатковий

притік іноземного ка

піталу

збільшує попит на націо

нальну

валюту. Реальний обмінний

курс

національної валюти країни

зростає

з

![]() Виника

ють

позитивне сальдо капітального

рахунку

Виника

ють

позитивне сальдо капітального

рахунку

![]() і дефіцит по

рахунку

поточних операцій

і дефіцит по

рахунку

поточних операцій

![]()

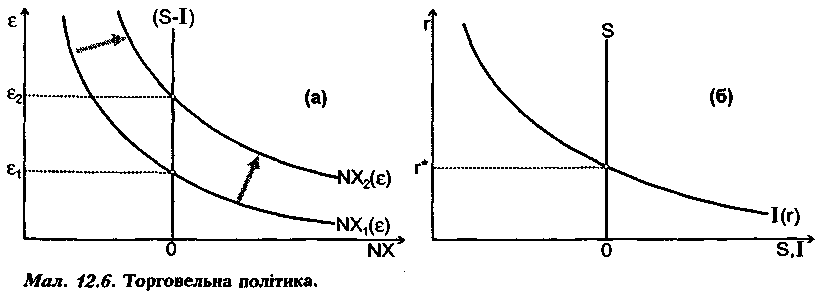

Торговельна політика.

Протекціоністські

заходи уряду

збільшують

чистий експорт за

незмінного реального

обмінного

курсу (мал.12.6).

Впровадження

імпортних тарифів та

квот ско

рочує

імпорт, а надання експортних

субсидій

вітчизняним виробникам

збільшує

експорт, пересуваючи

криву

чистого експорту країни пра

воруч

з

![]() (мал.

12.6.а).

На перший погляд, чистий

(мал.

12.6.а).

На перший погляд, чистий

експорт країни має зрости. Проте цього не відбувається. Обмеження імпорту зменшує попит на іноземну валюту, а успішне стимулювання експорту збільшує її пропозицію. Гнучкий курс національної валюти підвищується, але заощадження та інвестиції залишаються незмінними (мал. 12.6.6). Тому підвищення реального обмінного курсу зменшує експорт і збільшує імпорт країни на таку величину, що її чистий експорт залишається незмінним. З іншого боку, гнучкий валютний курс захищає платіжний баланс країни від торговельних обмежень інших країн. Протекціонізм решти країн світу зсу-

ває криву чистого експорту невеликої відкритої економіки ліворуч, і гнучкий курс її валюти знижується. Імпорт країни зменшується, а експорт зростає. Але обсяг чистого експорту, як і в попередньому випадку, залишається незмінним. Негативним наслідком протекціоністських заходів є те, що оборот зовнішньої торгівлі при цьому в будь-якому випадку скорочується. Отже, в умовах гнучкості валютних курсів протекціоністська політика неефективна для країн, що застосовують обмеження, і шкідлива для світової торгівлі й економіки в цілому.