Рекомендована література

1. Долап Эд. Дж., Кэмпбелл К. Д., Кэмпбелл Р. Дж. Деньги, банковское дело и денежно-кредитная политика. — Л., 1991. — Гл. 21, 22. (Пер. с англ.)

2. Долап Э. Дж., ЛипдсейД. Макроэкономика. — СПб.: Литера-плюс, 1994. — Гл. 16. (Пер. с англ.)

3. Линдерт П. X. Экономика мирохозяйственных связей. — М.: Прогресс, 1992, — Гл. 14, 15, 17, 18,22. (Пер. с англ.)

4. Маккопнелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика: В 2-х т. — М.: Дело, 1992. — Т. 2. — Гл. 40. (Пер. с англ.)

5. Семюелсоп П., Нордгауз В. Макроекономіка. — К.: Основи, 1997. — Розд. 21. (Пер. з англ.)

6. Фишер С., Дорибуш Р., Шмалензи Р. Экономика. — М.: Дело, 1993. — Гл. 38. (Пер. с англ.)

7. Effective Exchange Rate Indices / INST / 95-XVI / I-A-13. — Washington: IMF Institute, 1995.

8. Yarbrough B. V., Yarbrough R. M. The World Economy: Trade and Finance. — USA, Orlando, FL, 1991, Chap. 12, 15,19,20.

Тема 12 платіжний баланс

ОСНОВНІ ПИТАННЯ

1. Структура платіжного балансу.

1.1. Відображення операцій на рахунках платіжного балансу.

1.2. Рахунок поточних операцій.

1.3. Рахунок операцій з капіталом та фінансовий рахунок.

2. Взаємозв'язок рахунків платіжного балансу.

3. Нерівновага платіжного балансу.

4. Вплив економічної політики на платіжний баланс.

Між національними господарствами відбувається постійний обмін цінностями. Тому вони називаються відкритими економіками. Ознакою відкритої економіки е зовнішні економічні потоки, які відіграють надзвичайно важливу роль і наділяють національні господарства особливими рисами. Економічні аґенти різних країн продають один одному товари, надають послуги, переказують доходи, дарують, позичають і повертають кошти, інвестують капітали в господарства інших країн. Результатом зазначених операцій є міжнародний рух товарів, послуг, доходів і капіталу, який відбивається у платіжному балансі країни.

1. Структура платіжного балансу

1.1. Відображення операцій на рахунках платіжного балансу

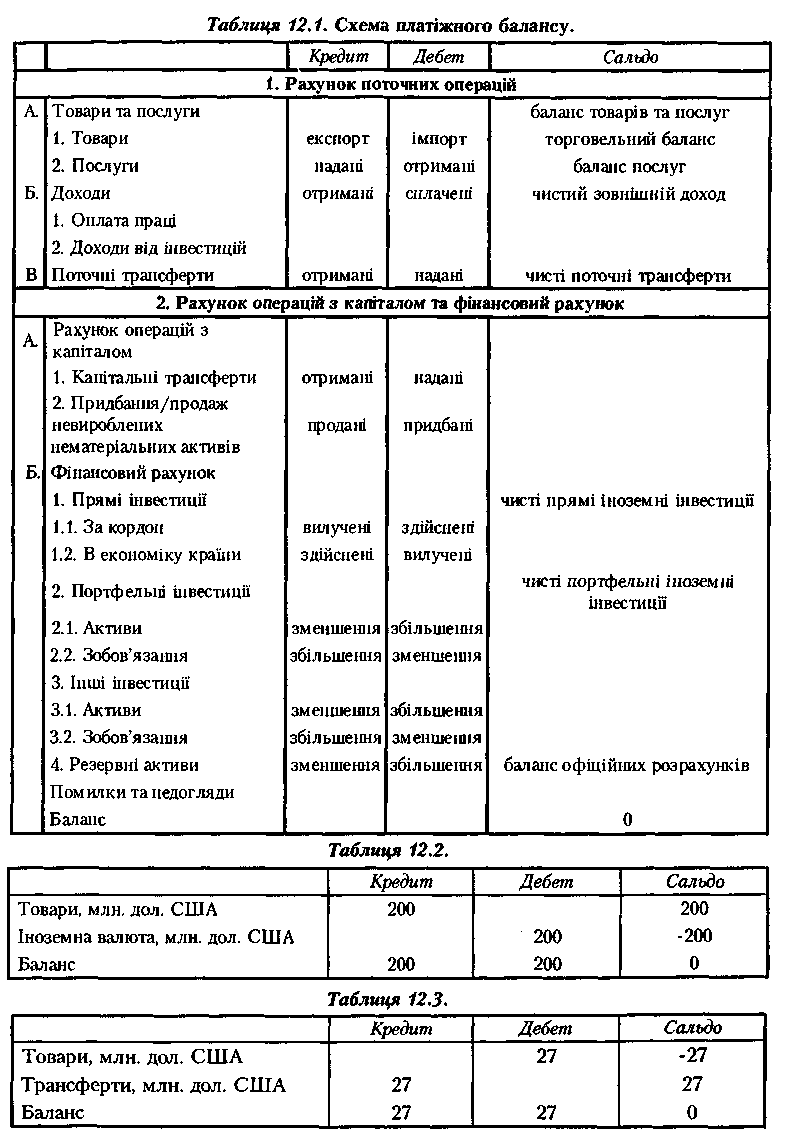

Платіжний баланс — систематизований запис операцій між резидентами й нерезидентами даної країни протягом певного періоду (квартал або рік) (див. част. II, тема 2). Платіжний баланс складається за стандартною схемою, яка містить наведені нижче основні рахунки й статті (табл. 12.1), що визначають позицію резидентів країни стосовно нерезидентів.

Рух товарів, послуг, матеріальних або інших нефінансових активів називають реальними потоками, а рух вимог та зобов'язань, що виникають у зв'язку з рухом реальних цінностей, — фінансовими потоками. Вартісні обсяги реальних потоків відображаються на рахунку поточних операцій. Обсяги фінансових потоків — на рахунку операцій з капіталом та фінансами. Платіжний баланс складається або в національній, або в іноземній валюті міжнародних розрахунків, наприклад, у доларах США.

Більшість операцій між економічними агентами пов'язані з еквівалентним обміном цінностями, тобто зустрічними економічними потоками, що

врівноважують один одного. В рахунках платіжного балансу повинні відображатися обидва потоки. Тому кожна операція фіксується в рахунках платіжного балансу подвійним записом. Наприклад, якщо українське підприємство експортувало за кордон товари вартістю 200 млн. доларів США, ця операція буде відображена таким чином, як показано у табл. 12.2.

Операції належать до кредиту або дебету за такими критеріями:

Кредит — відтік за межі країни цінностей, які мають бути компенсовані надходженням цінностей (платежів) до країни.

Дебет — надходження цінностей у країну від нерезидентів, яке має бути компенсоване відтоком цінностей за межі країни.

Сальдо — різниця між кредитом і дебетом.

Крім зустрічних потоків цінностей існують також односторонні потоки (безкоштовна передача товарів, надання неоплатних послуг, списання боргів і т. ін.). У такому випадку другий запис, що збалансовує одностороннє надходження або відтік цінностей, робиться у спеціальній статті "трансферти". Наприклад, українські дитячі лікарні одержали гуманітарну допомогу від Міжнародного червоного хреста на 27 млн. дол. США. У платіжному балансі України буде зроблено відповідний запис (табл. 12.3).

Обсяги зустрічних потоків по кредиту й дебету мають збігатися, а сальдо завжди дорівнювати нулеві. Але дані про зустрічні потоки однієї й тієї ж операції надходять з різних джерел. Так, дані про експортні й імпортні поставки товарів надає митна статистика, а дані про надходження іноземної валюти на рахунки резидентів та здійснені ними платежі акумулює статистика банківська. Дані, що надходять із різних джерел, неповні й мають розбіжності. Тому баланс потоків за подвійним записом практично ніколи не дорівнює нулеві. Розбіжність, яка виникає між сумами по кредиту й дебету, називається чистими помилками та недоглядами. У платіжному балансі їхній підсумок відображається у статті "Помилки та недогляди", з допомогою якої баланс зводиться до нуля. Значна частина потоків'Хконтра-банда, незаконні послуги, роздріблені грошові й товарні потоки, відомості про які не збираються) не потрапляє до жодного із джерел статистичної інформації. Недогляди такого порядку можуть бути дуже значними, але статистичні помилки платіжного балансу їх не враховують.

За міжнародними стандартами, операції мають реєструватись у платіжному балансі методом нарахувань, тобто в момент виникнення зобов'язань однієї із сторін, а саме — передання прав власності на товари або активи, завершення надання послуги. Але нерідко застосовується альтернативний, касовий метод, відповідно з яким операція відбивається на рахунках платіжного балансу у момент надходження коштів на рахунок резидента або здійснення ним платежу.