Факторинговые компании

Факторинговые операции первоначально возникли как операции специализированных торговых посредников, а позднее широкое развитие получили в банковской практике. Термин «факторинг» произошел от англ. Factor – посредник, агент.

Субъектами факторинговой сделки являются : поставщик, покупатель, факторинговая компания или банк – фактор, банк – гарант. Объект сделки – дебиторская задолженность за поставленные товары, выполненные работы и оказанные услуги.

В российской практике факторинговые операции начали применятся в конце прошлого столетия и наиболее широкое развитие получили в последние годы. Одной из причин развития факторинговых операций является то обстоятельство, что поставщик товара (услуги) может сразу получить от фактора оплату за отгруженный товар (оказанную услугу), не дожидаясь срока расчета с покупателем, что позволяет ему ускорить оборачиваемость средств в расчетах, а так же переложить или минимизировать риск неисполнения хозяйствующим субъектом обязательства по оплате товаров или услуг.

Основой факторинга является покупка факторинговой компанией (фактором) у поставщика права на взыскание долгов его покупателей.

В главе 43 ГК РФ дано следующее определение факторинговых операций : «по договору финансирование под уступку денежного требования одна сторона (финансовый агент) передает другой стороне (клиенту) денежные средства в счет денежного требования клиента к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнение работ или оказание услуг, а клиент уступает финансовому агенту это денежное требование». Обязательства финансового агента могут включать ведение для клиента бухгалтерского учета, предоставление иных услуг.

Факторинг можно рассматривать как особую форму кредита, хотя традиционно его трактуют как комиссионную и кредитную операцию, поскольку банк или специализированная факторинговая компания принимают на себя обязательства за комиссионное вознаграждение взыскивать с должников платежи , предоставляя кредит продавцу сразу после отгрузки товаров. При осуществлении факторинговой операции банк-фактор предоставляет специфический кредит, погашение которого производится не самим заемщиком (предприятием-кредитором), а должником (покупателем) путем исполнения платежа по уступленному денежному требованию.

При предоставлении факторингового кредита в обязательном порядке соблюдается срочность, кроме того, факторинговое обслуживание – это платная услуга фактора (банка или факторинговой фирмы).

Что касается субъектов факторинга, то факторинговое обслуживание наиболее эффективно для мелких и средних предприятий, которые, как правило, испытывают трудности с источниками кредитования. В связи с недостаточностью обычных рынков капитала у мелких и средних предприятий возрастает потребность в кратковременном коммерческом и банковском кредитах, необходимых для пополнения оборотных средств.

Субъектами факторингового обслуживания выступает как банки, так и специализированные факторинговые фирмы.

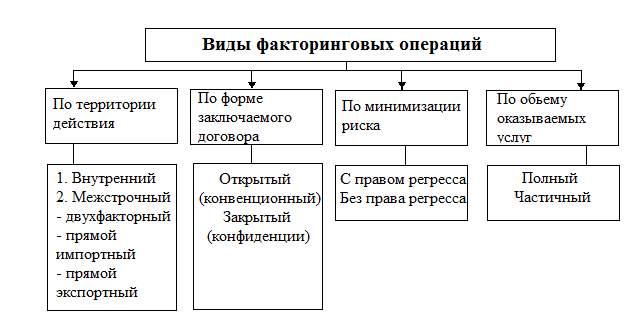

Осуществляемые в настоящее время факторинговые операции можно классифицировать по следующим признакам :

по территории действия;

по форме заключаемого договора;

по минимизации риска;

по объему оказываемых услуг;

по видам заключаемых договоров.

Правовой основой факторинговых операций коммерческого банка является договор, определяющий обязательства и ответственность сторон. В частности, в нем оговариваются:

вид факторинга, дополнительные виды услуг клиенту;

срок действия договора;

перечень покупателей, счета которых будут переуступаться;

порядок передачи документов и перечисления денег;

лимиты кредитования;

предельная сумма аванса (обычно не более 80% суммы счета);

размеры и порядок оплаты вознаграждения (процентная ставка за кредит, дисконт, комиссии, возмещение издержек);

порядок завершения или расторжения сделки;

ответственность и обязанности сторон и др.

Поскольку основной целью большинства предприятий, прибегающих к услугам факторинга, является получение дополнительных средств, то чаще всего заключается общий договор о предварительной оплате денежных обязательств. В этом случае банк-фактор оплачивает поставщику 70-80% от суммы расчетного документа. Оставшиеся 20-30% стоимости поставки за вычетом стоимости кредита и комиссионного вознаграждения перечисляются поставщику после поступления платежа от покупателя.

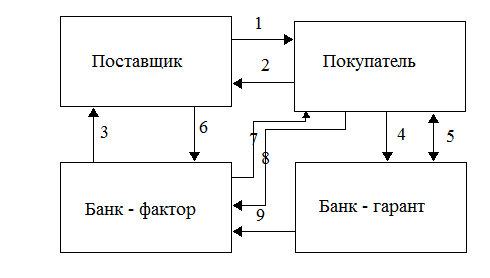

Процесс организации факторингового обслуживания в каждом отдельном случае имеет свои специфические особенности, зависящие от множества факторов, которые определяют вид факторинга. Однако если рассматривать типовой механизм факторинговой операции, то можно выделить следующее. В осуществлении факторинговой операции участвуют три стороны:

фактор-посредник, в качестве которого выступает коммерческий банк или специализированная факторинговая компания;

поставщик;

покупатель.

1 – заключение договора на поставку продукции с указанием срока платежа; 2 – поставка продукции и передача документов для оплаты; 3 – заключение договора с банком-фактором, передача платежных документов; 4 – обращение покупателя в банк за получением гарантии (в случае необходимости); 5 – оформление гарантии и ее оплата; 6 – оплата дебиторской задолженности в соответствии с договором факторинга; 7 – предъявление задолженности к оплате; 8 – перечисление средств в оплату дебиторской задолженности; 9 – выполнение обязательств гарантом в случае невыполнения покупателем своих обязательств

При заключении договора на факторинговое обслуживание поставщик представляет банку-фактору информацию о переуступаемых денежных требованиях с указанием:

наименования, адреса каждого плательщика и условий поставки продукции:

планируемой суммы переуступки денежных обязательств;

суммы уже имеющегося долга каждого плательщика и данных о сверке счетов;

другой информации, необходимой для оценки финансового состояния плательщика (покупателя), состояния расчетов (переписки по расчетам, предпринимаемых ранее мер для взыскания и урегулирования долгов).

Постольку факторинговые операции носят рисковый характер, то до заключения договора с клиентом банк тщательно изучает финансовое состояние потенциального клиента, с тем чтобы убедиться в его платежеспособности. С этой целью анализируются показатели ликвидности баланса, состав и длительность дебиторской задолженности, возможности реализации выпускаемой продукции, конъюнктура рынков сбыта, круг покупателей продукции потенциального клиента и их платежеспособности и т.д.

В договоре на факторское обслуживание обязательно оговаривается, что поставщик не имеет права заключать договор с другим банком-фактором без согласия данного банка. Это связано с рисками, которые возникают при отказе плательщика от выполнения своих обязательств.

Факторинговые операции оказываются на платной основе. При определении конкретного размера оплаты учитываются ставка банковского процента, средний срок оборачиваемости средств поставщика в незавершенных расчетах по товарам отгруженным, размер комиссионных услуг – плата за обслуживание. Действие факторингового договора может быть прекращено: п взаимному соглашению сторон; по желанию поставщика; по желанию банка-фактора. При этом стороны уведомляют друг друга в сроки предусмотренные договоре. Договор может быть также расторгнут при фактической или возможной неплатежеспособности поставщика.