1.2. Влияние кризисных ситуаций на социальную структуру российского общества

В развитых экономиках кризисы модернизируют рынки труда, сокращая неэффективную занятость. Это болезненный процесс, требующий масштабной поддержки высвобождаемых со стороны государства, их переподготовки, но без такой санации модернизация невозможна. В России ситуация иная.

В октябре-декабре 2011 г. уровень безработицы в 30 регионах был на 1-8 проц. пункта ниже докризисного 2008 г., а в 18 регионах – на 1-3 проц. пункта выше (рис. 6). Точность этих данных относительна из-за недостаточного объема региональной выборки обследований населения по проблемам занятости (ОНПЗ), проводимых Росстатом. Но в целом очевидно, что региональная картина близка к докризисному уровню. Максимальный уровень безработицы сохранился в наименее развитых республиках (Ингушетия – 49%, Чечня – 37%, Тыва – 21%, Калмыкия – 15%), в остальных республиках Северного Кавказа уровень безработицы снизился. Как и до кризиса, повышен уровень безработицы в ряде депрессивных регионов (Курганская область, Забайкальский край, республика Марий Эл), северных (Мурманская область), в зонах значительного миграционного притока (Калининградская область). Низкий уровень безработицы восстановился в регионах Центра, этому способствует доступность маятниковой трудовой миграции в столичную агломерацию.

В 2011 г. процесс сокращения затормозился, к концу года показатель составил 1 млн. чел. Неполная занятость имеет сезонный характер, в зимний период она растет на фоне снижения общей занятости в экономике. Сезонные колебания не влияют на устойчивые географические различия. Проблемные территории с повышенным уровнем неполной занятости (рассчитанным в процентах от общей численности занятых) – это регионы Центра, особенно Ярославская область, Приволжского и Уральского федеральных округов Государство в период кризиса разработало несколько инструментов поддержки занятости. Первый – общественные и временные работы. В кризисном 2009 г. суммарная численность занятых за год достигла 2,4 млн. чел. (в т.ч. на общественных работах – 1,8 млн. чел.). В 2010 г. показатель все еще оставался высоким (1,6 млн. чел.), и только в 2011 г. он резко сократился до минимума (98 тыс. чел.). В 2011 г. 39 регионов не использовали общественные и временные работы (федеральные города, Тюменская область с автономными округами, половина областей Центра и Южного ФО, большинство регионов Дальнего Востока и все регионы Северо-Кавказского ФО). Этот инструмент сохранился в регионах с непреодоленным спадом промышленного производства, как металлургических (Вологодская, Свердловская области), так и в машиностроительных (Удмуртия, Чувашия, Ярославская, Самарская области и др.), а также в депрессивных регионах (Кировская, Ивановская области, Бурятия и др.) (рис. 8).

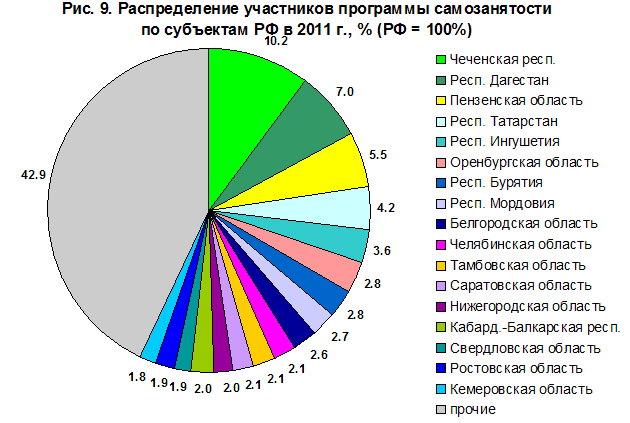

Второй инструмент – стимулирование самозанятости и малого предпринимательства. В 2011 г. Роструд отчитался об участии в данной программе 151 тыс. чел. (в кризисном 2009 г. было 150 тыс. чел.), в том числе 142 тыс. чел. стали индивидуальными предпринимателями без образования юридического лица (ПБОЮЛ). Более половины участников (57%) – жители сельской местности. Они, как правило, используют небольшие средства, выделяемые государством в рамках данной программы (в 2011 г. – 83 тыс. руб. в среднем на одного участника), на приобретение скота и птицы. География программы самозанятости это подтверждает: в Приволжском ФО концентрируется почти 29% ее участников, в Северо-Кавказском – 25%, в том числе в Чечне – 10%, в Дагестане – 7% (рис. 9). О том, как распределялись средства в республиках Северного Кавказа, приходится только догадываться. На более урбанизированные регионы, особенно на Дальний Восток, Северо-Запад и Урал, приходится минимальная доля участников программы самозанятости (от 2 до 5%)12.

Рисунок 2. Распределение участников программы самозанятости по субъектам РФ в 2011 г., % (РФ = 100%)

Еще одним новым инструментом в кризисный период стало стимулирование переезда из депрессивных территорий с высокой безработицей. В отличие от общественных работ и самозанятости, охват этой программой очень низкий: в 2009 г. – 15 тыс. чел. во всей стране, в 2011 г. – 11,6 тыс. чел. Основная причина – низкий уровень финансовой поддержки переезжающих со стороны государства: в 2011 г. на одного участника программы в среднем выделялось 42 тыс. руб. География реализации программы за 2011 г. весьма показательна: на республику Дагестан пришлось 21% от всех переехавших, причем все они выехали за пределы республики, на Челябинскую область – 11%, на Свердловскую – 9%, в них переезд в основном шел в пределах своего региона. Программа оказалась провальной как по институциональным, так и по финансовым причинам.

Среднеразвитые регионы в основном имеют положительную динамику доходов населения, даже большинство переживших сильный кризис машиностроительных. Лидируют регионы Дальнего Востока благодаря значительному росту инвестиций из федерального бюджета и реализации крупных инвестпроектов госкомпаний, а также росту межбюджетных трансфертов. Быстро росли доходы населения Краснодарского края, это также следствие вливания огромных бюджетных средств и добровольно-принудительных инвестиций бизнеса в олимпийские объекты с последующим их «перераспределением» по коррупционным схемам.

Рисунок 3. Динамика реальных денежных доходов населения, % Группы регионов: 1 – слаборазвитые республики, 2 – высокодотационные регионы Дальнего Востока и Забайкалья, 3 – крупнейшие агломерации, 4 – среднеразвитые аграрно-индустриальные, 5 – среднеразвитые с разной специализацией, 6 – среднеразвитые машиностроительные и текстильные, 7 – развитые полифункциональные, 8 – металлургические, 9 – регионы ТЭК

Слаборазвитые регионы – безусловные лидеры по темпам роста доходов населения благодаря возросшим трансфертам из федерального бюджета. Однако показатели некоторых республик труднообъяснимы, и в целом качество статистики в республиках Северного Кавказа крайне низкое. С большой осторожностью нужно использовать данные о динамике доходов и в других регионах с экстремальными показателями за отдельные годы (Чукотский, Ненецкий АО, Ярославская область и др.). Основная причина дефектов измерения – недостаточный объем выборки обследований бюджетов домашних хозяйств, особенно в регионах с небольшой численностью населения.

Оборот розничной торговли в 2011 г. вырос на 7% к предыдущему году, в отличие от стагнирующих доходов. По сравнению с 2008 г. оборот розничной торговли увеличился несущественно (на 6%), кризисный спад потребления (на 5,5% в 2009 г. к 2008 г.) был преодолен только в 2011 г. Региональная картина похожа на динамику доходов населения. Лидерами роста с 2009 г. являются республики Северного Кавказа благодаря росту трансфертов из федерального бюджета. Восстанавливается после кризисного спада потребление населения Центрального, Северо-Западного и, медленнее, Приволжского федеральных округов. Спад потребления сохраняется в ведущих регионах экспортной экономики: добычи нефти и газа (ЯНАО, ХМАО, республика Коми, Томская область, Пермский край), металлургии (Кемеровская, Вологодская, Челябинская, Иркутская области), а также в ряде машиностроительных регионов с сильным спадом промышленного производства (Самарская, Курганская области). Наиболее проблемной зоной остается Уральский федеральный округ, за исключением Свердловской области. Таким образом, по основным типам регионов тенденции розничной торговли совпадают с динамикой доходов населения.

Анализ региональных тенденций в экономике, инвестициях, занятости и доходах населения (таблица 2) позволяет сделать следующие выводы:

Самой острой экономической проблемой стал медленный выход из кризисного спада инвестиций. В 2011 г. динамика улучшилась и число регионов с растущими инвестициями почти удвоилось, однако в регионах с высокими темпами роста основными источниками были инвестиции из бюджета или средства госкомпаний.

Самой острой проблемой для населения в 2009 г. была безработица, но к 2011 г. на первый план вышла стагнация реальных доходов населения и даже их снижение в 2011 г. почти в половине регионов. Наиболее сильное и длительное снижение доходов произошло в развитых промышленных регионах экспортной экономики и сопровождалось спадом потребления (оборота розничной торговли).

Восстановление промышленного производства идет медленно, только 2/3 регионов преодолели кризисный спад. Проблемными остаются металлургические и часть машиностроительных регионов. Моноотраслевая структура экономики, территориальная концентрация неконкурентоспособных или крайне зависимых от глобальной конъюнктуры отраслей остается долгосрочным негативным фактором, усиливающим риски повторного спада при возникновении новой волны кризиса.

Кризисный рост безработицы оказался относительно небольшим и краткосрочным. Позитивный тренд снижения уровня безработицы до докризисных показателей характерен для большинства регионов, за исключением машиностроительных и металлургических, в которых повышена и скрытая безработица в виде неполной занятости. Меры государственной поддержки занятости сыграли существенную роль, но проблема неэффективной занятости в регионах трудоемкой обрабатывающей промышленности не решена, велики риски масштабного роста безработицы в случае новой волны кризиса.

Таблица 2

Выход из кризиса и динамика развития субъектов РФ13

Показатели динамики |

Субъекты РФ, преодолевшие кризисный спад (2011 г. к в 2008 г.) |

Субъекты РФ с положительной динамикой за 2011 г. (к 2010 г.) |

||

количество |

доля, % |

количество |

доля, % |

|

Инвестиции в основной капитал |

39 |

47 |

66 |

80 |

Ввод жилья |

48 |

58 |

70 |

84 |

Промышленное производство |

57 |

69 |

73 |

88 |

Безработица по методологии МОТ |

51 |

61 |

65 |

78 |

Зарегистрированная безработица |

60 |

72 |

83 |

100 |

Реальные денежные доходы населения |

60 |

72 |

45 |

54 |

Оборот розничной торговли |

69 |

83 |

81 |

98 |

Для каждого типа регионов можно выделить особенности воздействия кризиса и выхода из него, хотя и с немалыми допущениями из-за влияния множества факторов. Один из таких факторов – приоритеты федеральной политики. Они зачастую не соотносятся ни с уровнем и динамикой развития региона, ни со структурой его экономики, ни с остротой существующих проблем. Федеральные власти оказывают поддержку регионам в «ручном режиме» и чаще всего по непрозрачным критериям.

Наиболее существенные типологические особенности развития регионов можно систематизировать следующим образом:

Крупнейшие агломерации страны отличаются сильнейшим спадом инвестиций, доходы населения быстро растут только в федеральных городах, а во внешней зоне агломераций (Московской и Ленинградской областях) быстрее восстанавливается и растет промышленное производство.

Регионы ТЭК, за редким исключением, не имели сильного спада промышленности и инвестиций, но доходы населения и потребление все еще существенно ниже докризисного уровня.

Металлургические регионы – самые проблемные среди развитых, в них не преодолен сильный спад промышленного производства, доходы населения ниже докризисных, повышена скрытая безработица.

Среди среднеразвитых медленней выходят из сильного промышленного спада регионы машиностроительной и текстильной специализации (половина его не преодолела), повышена скрытая безработица, однако спад реальных доходов населения в большинстве регионов преодолен.

Лучшую динамику среди среднеразвитых имеют регионы Дальнего Востока: они почти не затронуты промышленным спадом, в них быстрее росли инвестиции, в основном за счет федерального бюджета и госкомпаний, и доходы населения благодаря повышенной дотационности бюджетов и стабильности федеральных трансфертов. Однако рынки труда этих регионов остаются проблемными, новых рабочих мест создается мало.

Мировой опыт показывает, что кризисы влияют на территориальную структуру экономики, усиливая более конкурентоспособные регионы и ослабляя позиции неконкурентоспособных. То же самое происходит и в России. Перспективы развития регионов немодернизированной машиностроительной специализации очевидно проблемны. В условиях нестабильности глобального рынка усиливаются риски и для монопрофильных металлургических регионов: моноспециализация в сочетании с обилием старых металлургических активов, в первую очередь на Урале, крайне уязвима для кризисных шоков. Кризис также показал, что экономика южных аграрно-индустриальных регионов более устойчива, как и развитых полифункциональных, в которых сочетаются несколько промышленных специализаций и относительно развитая сервисная экономика городов-миллионников. Кроме того, кризис ускорил переход федеральных городов к постиндустриальной экономике и сдвиг промышленных функций на периферию агломераций. Все эти сдвиги объективны и имеют множество аналогов в других странах.

В то же время Россия не похожа на другие страны, и кризис это еще раз показал. Во-первых, более благополучными оказались регионы, максимально зависящие от федеральной помощи, им была обеспечена "подушка безопасности". Быть слабым и зависимым опять оказалось выгодно. Во-вторых, кризис не повлиял на реализацию высокозатратных приоритетных проектов федеральных властей, ускоривших рост экономики и доходов населения Краснодарского края и, в значительно меньшей степени, Приморского края. Именно они стали «назначенными чемпионами», но саммит АТЭС и Олимпиада завершатся, и придется жить по средствам. Похмельный синдром может оказаться тяжелым.

Данное развитие российского общества сказывается и на развитие туристских потоков, в том числе и международных. Значительное падение доходов населения снижает их желание и возможности выделять часть семейного бюджета на отдых.

Кризисное положение регионов отражается на развитие туристской инфраструктуры, что в свою очередь снижает туристский поток из-за рубежа.