Практическое занятие №1 Методы расчета цен

Вопросы:

Затратные методы расчета цен

Рыночные методы расчета цен

3. Нормативно – параметрические методы расчета цен

Затратные методы расчета цен

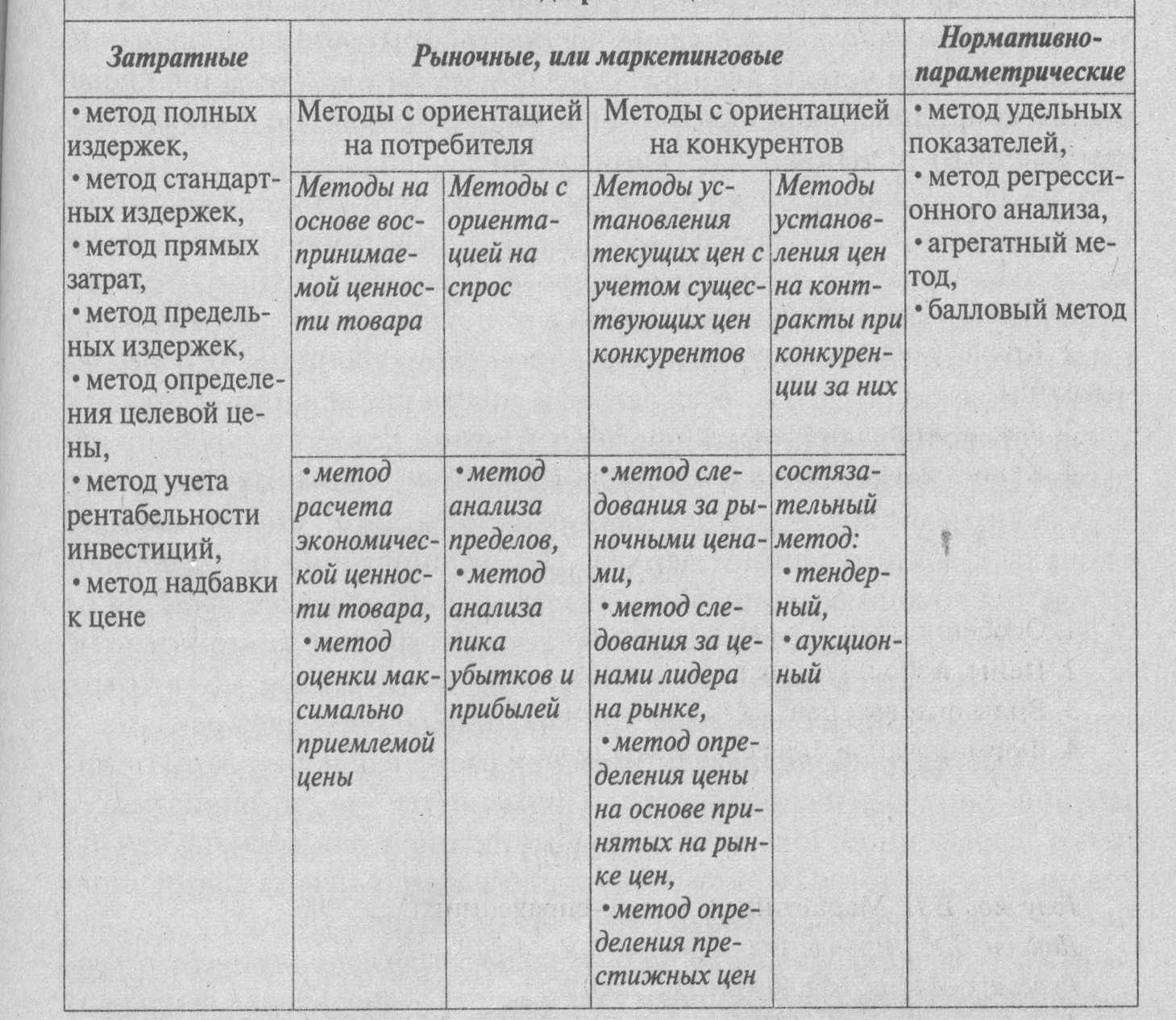

Методы расчета цен принято делить на затратные, ориентированные на издержки производства, рыночные или маркетинговые, учитывающие состояние рынка, нормативно-параметрические, учитывающие нормативы затрат на технико-экономический параметр продукции (см. схему 1).

Схема 1. Структура методов расчета цен.

Затратные методы предполагают расчет цены продажи путем прибавления к издержкам производства (все затраты) прогнозируемой величины прибыли. К ним относятся методы полных издержек, стандартных издержек, прямых затрат, предельных издержек, определения целевой цены, а также методы учета рентабельности инвестиций и надбавки к цене.

Метод полных издержек. Сущность его состоит в том, что для установления цены единицы товара сначала определяются совокупные издержки на его производство как сумма переменных и постоянных затрат, к ним прибавляется ожидаемая прибыль, полученная сумма представляет собой предполагаемый доход от реализации, который делится на планируемое количество выпускаемой продукции.

Основная проблема возникает с включением в себестоимость товара постоянных издержек. Для ее решения используются различные способы распределения постоянных затрат: пропорционально заработной плате производственных рабочих, пропорционально затратам на материалы, пропорционально переменным издержкам. Таким образом, в случае использования этого метода на одно изделие может быть три вполне обоснованные цены, выбор окончательного варианта зависит от того, какая ситуация сложилась на рынке.

Метод достаточно прост и удобен, широко применяется во многих организациях России, поскольку уровень их осведомленности о своих издержках зачастую выше, чем о спросе. В результате того, что этим методом пользуются многие организации отрасли, их цены бывают схожими, что сводит к минимуму ценовую конкуренцию. Он обеспечивает полное покрытие всех затрат и получение планируемой прибыли, позволяет установить предел цен, ниже которого (уровень издержек) она может опускаться лишь в исключительных случаях.

Среди недостатков метода следует отметить то, что он снижает стимулы к минимизации издержек. При установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе.

Этот метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности. Применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов.

Метод определения цен на базе стандартных (нормативных) издержек производства — позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных. Данный метод дает возможность проводить факторный анализ затрат. Отклонения по каждой статье расходов периодически соотносят с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Данный метод обеспечивает непрерывное сопоставление затрат и финансовых результатов вне зависимости от изменений эффективности производства, отклонений в загрузке производственных мощностей.

Наиболее сложный элемент системы нормативных издержек — определение норм затрат. Для формирования экономически обоснованных норм необходимо детально изучить методы производства, технические Характеристики и цены аналогичной продукции конкурентов, требования, предъявляемые к ней на мировом рынке, и т.д. Кроме того, нормы должны быть привязаны к производственному плану, к уровню эффективности и масштабам производства.

Метод прямых затрат. Его сущность состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы организации в целом, не распределяются по отдельным товарам, а погашаются из разницы между выручкой от реализации и переменными затратами на производство продукции.

Если при использовании метода полных затрат расчет начинается с суммирования всех затрат, связанных с производством продукции, то при методе прямых затрат он начинается с оценки потенциального объема продаж по каждой предполагаемой цене. Подсчитывается сумма прямых переменных затрат, и определяется величина наценки по предполагаемой цене на единицу продукции и на весь объем прогнозируемых продаж. Вычитая из полученных суммарных наценок постоянные расходы, определяют прибыль при реализации продукции.

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов производства, цен реализации и расходов по производству продукции. Однако он может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

Продажа товара по цене, подсчитанной таким методом, эффективна в стадии насыщения рынка, когда нет роста продаж и ставится цель сохранить объем сбыта на определенном уровне, а также при внедрении нового товара на рынок, когда следует ожидать значительного увеличения объемов продаж товара в результате предложения его по низким ценам, что даст хорошую прибыль, учитывая масштабы сбыта.

Метод предельных издержек предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство данного товара. Предельные издержки значительно ниже средних издержек и обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат. Этот метод оправдан только в том случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы. Однако для установления цен на всю продукцию этот метод не может использоваться, так как постоянные расходы должны быть возвращены в общей выручке. Такой метод подходит для стадии насыщения рынка, когда прекратился рост продаж и предприятие ставит целью поддержать, сохранить объем сбыта на определенном уровне.

Метод определения целевой цены, другое название — метод определения цены в соответствии с целевой прибылью. На его основе рассчитывается себестоимость единицы продукции с учетом объема продаж, который обеспечивает получение намеченной прибыли. Если себестоимость трансформируется из-за уменьшения или увеличения загрузки производственных мощностей и объемов сбыта, используют показатели степени загрузки производственных мощностей с учетом влияния спроса и других факторов, после чего определяют цену продажи на единицу продукции, которая при этих условиях обеспечила бы целевую прибыль. Недостаток данного метода состоит в том, что цена подсчитывается исходя из интересов продавца и не принимает во внимание отношение покупателя к рассчитываемой цене.

Метод рентабельности инвестиций основан на том, что решение по цене должно обеспечивать рентабельность не ниже стоимости заемных средств. Основная задача данного метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения. Для этого к суммарным затратам на единицу продукции добавляется сумма процентов за кредит. Это единственный метод, учитывающий платность финансовых ресурсов, необходимых для производства и реализации товара. Он используется при производстве большого ассортимента изделий, для каждого из которых требуются свои переменные затраты. Этот метод успешно применяется как для производственных товаров с устоявшейся рыночной ценой, так и для новых изделий.

Метод надбавки к цене, другое название — метод «маркап» (от англ.”markup”), исходит из расчета продажной цены путем умножения цены производства, цены закупки и хранения сырья и материалов на определенный коэффициент добавочной стоимости или коэффициент «markup». Этот коэффициент определяется делением общей суммы прибыли от продаж на себестоимость (условно говоря, цену продажи без надбавки). Возможен также подсчет данного коэффициента делением общей суммы прибыли от продаж на цену продаж. Выражение коэффициента повышения цены по сравнению с ценой продаж через коэффициент повышения цены от себестоимости называется восстановлением себестоимости. И наоборот, выражение коэффициента повышения цены от себестоимости через коэффициент повышения цены от цены продажи называется восстановлением цены продажи.