VII. Бюджет денежных средств.

В компании опыт поступления денег от продаж в кредит показывает, что 20 % всех продаж в кредит поступает в течение месяца продажи, 50 % — в месяц, следующий за месяцем продажи, и 29 % — во второй месяц после продажи. Один процент от объема продаж в кредит не бывает получен вовсе.

Известны следующие данные для планирования: суммарный объем продаж в мае составил 132 000 руб., в июне — 135 000 руб. Предполагаемые объемы продаж в июле — 139 000 руб., в августе — 12 500 руб. и в сентябре — 169 580 руб. Закупки за квартал ожидаются в июле на сумму 77 400 руб., в августе — на сумму 97 850 руб. и в сентябре — на сумму 111 450 руб. Все закупки предполагаются с немедленной оплатой.

Прочие ожидаемые затраты за квартал включают: заработную плату (36 740 руб. — в июле, 41 400 руб. — в августе и 46 600 руб. — в сентябре), ежемесячные затраты на отопление, освещение и энергию — 2080 руб., за банковские услуги — 750 руб., за аренду — 3850 руб., за хозяйственные принадлежности — 2240 руб., на амортизацию оборудования — 3410 руб., на ремонт оборудования — 2570 руб. и на прочие расходы — 950 руб.

Остаток на счете денежных средств на 30 июня 2003 года составлял 5490 руб.

Требуется:

Подготовить помесячный бюджет денежных средств на квартал, заканчивающийся 30 сентября 2003 года.

Предполагает ли компания взять кредит в течение квартала? Сколько требуется занять? (Руководство придерживается политики, что минимальный остаток на счете денежных средств в конце каждого месяца должен составлять 5000 руб.)

Тема 6 Анализ и принятие краткосрочных управленческих решений

6.1. Модели принятия управленческих решений

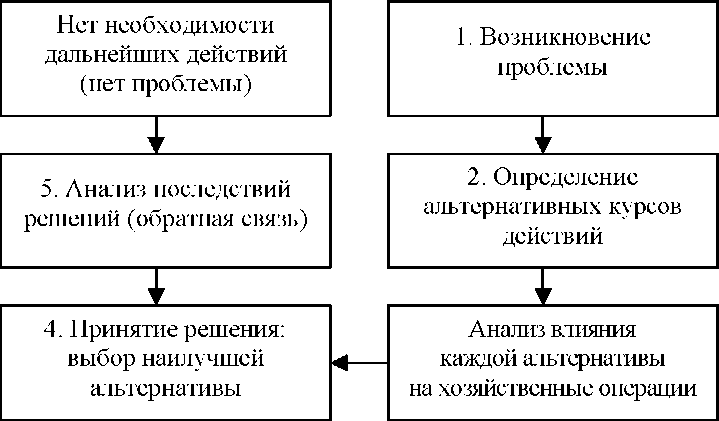

В анализе процесса принятия управленческого решения можно выделить наиболее общие определенные этапы. На рисунке 4 представлен цикл процесса принятия управленческого решения.

Рис.

4. Цикл процесса принятия управленческого

решения

Когда существует много альтернатив, процесс принятия решений становится очень сложным. К тому же многие решения принимаются в новых ситуациях, которые не могут быть разрешены на основе прошлого опыта. В таких случаях разрабатывается модель принятия решения.

Модель принятия решения представляет собой числовое или символьное выражение переменных и параметров, влияющих на данное решение. Переменные — это факторы, контролируемые управляющей системой. Параметры — это неконтролируемые системой факторы и операционные условия и ограничения.

Например, разрабатывается управленческая модель оценки новых видов изделий к производству. Анализ должен включать такие параметры, как потребительский спрос, рост рынка, действия конкурентов и ограничения производственной мощности. Переменными в этой модели будут являться цена продажи единицы изделия, затраты на его производство, производственные технологии. Основной задачей при разработке такой модели будет определение всех переменных и параметров, имеющих отношение к данному решению, сбор всей необходимой информации и представление ее в надлежащем виде.