2. Основы управления недвижимостью

2.1. Жизненный цикл объекта недвижимости. Недвижимость как источник дохода, экономическое благо и товар.

Этапы жизненного цикла ОН:

Прединвестиционный или начальный этап проекта (формирование концепции, планирование и проектирование).

Этап реализации проекта (строительство, монтаж оборудования и тд).

Этап эксплуатации объекта.

Этап ликвидации или упадка.

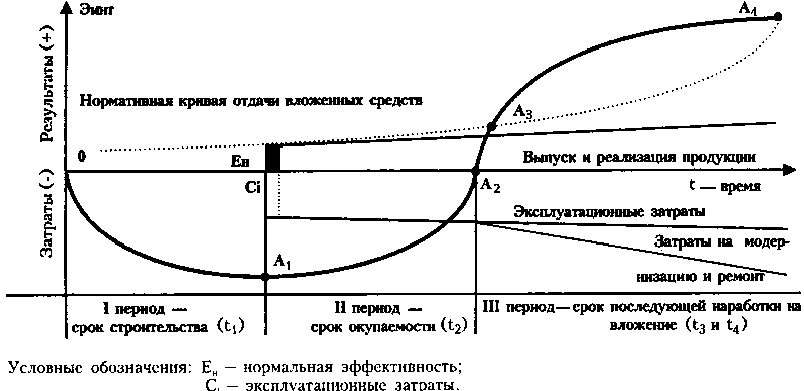

Жизненный цикл объекта с момента технико-экономического обоснования до момента физическог или морального старения можно разделить на три периода:

Строительство (прединвестиционная и инвестиционная фазы);

Эксплуатация до момента полной окупаемости (предпринимательская фаза проекта);

Эксплуатация при последующей наработке результатов на вложеные инвестиции (инновации, закрытие объекта).

В значительной мере определяющим эффективность функционирования объекта является

первый период. Этот этап особенно сложен, он состоит из многочисленных составляющих, а именно: анализ условий для воплощения первоначального замысла, разработка концепции проекта, оценка его жизнеспособности, выбор и согласование места размещения объекта, экологическое обоснование, экспертизы, разработка ТЭО, получение разрешения на строительство, создание временной строительной инфраструктуры, создание или обновление объекта, ввод его в эксплуатацию.

Второй период включает освоение мощностей, эксплуатацию объекта при стабильных параметрах его проектных мощностей.

Рассмотрим хар-р кривой ОА1А2А3А4 отражающей изменение во времени стоимостных хар-к стр-ва и эксплуатации объекта. Мы видим, что на 1 этапе кривая ОА1 падает, что соответствует затратам инвестора на создание или обновление о.н. точка А1 соответствует объему инвестиций. Она считается ключевой точкой, т.к. считается временем ввода объекта в эксплуатации. По отношению к точке А1 выделяют след. фазы. Фаза t1 – подготовка и возведение объекта, t2 – освоение мощности до момента срока окупаемости, t3 – начало получения прибыли, t4 – начало морального и физ. износа объекта. Определяя соотношение различных фаз, можно получить сравнительную эф-ть периодов жизненного цикла о.н., осуществить анализ затрат и результатов деят-ти подрядчика и заказчика. На 3 этапе жизненного цикла объекта А2, А1 наступает период последующей наработки на вложение инвестиций.

Недвижимость как экономическое благо выполняет функции: это удовлетворение самых разнообразных потребностей. Способность вещи удовлетворять потребности называется ее полезностью, потребительскими свойствами или потребительной стоимостью, а сама вещь с присущей ей полезностью — потребительским благом или просто благом. Процесс удовлетворения потребностей называют потреблением.

предмета потребления (бездоходного) – ресурса для личного или общественного использования, т.е.:

жилой недвижимости, включая приусадебный земельный участок или садоводство;

земель и строений медицинских, образовательных, оборонных и других общественно-значимых учреждений;

реального актива – ресурса (фактора производства) для производства товаров и услуг с целью извлечения прибыли, т.е. коммерческой недвижимости, в том числе производственной, включая земли сельскохозяйственного назначения, водоемы рыбозаводов, имущественные комплексы предприятий и т.п.;

финансового (инвестиционного) актива,

капитала в вещной форме, приносящего прибыль от сдачи в аренду и выгодной перепродажи (коммерческая недвижимость);

средства обеспечения финансовых инструментов (ценные бумаги, включая закладные).

Недвижимость-товар делится на:

Объект (здания, строения, помещения)

Услуги (возможность использования объекта для определенных целей)

К особенностям недвижимости как товара относят:

неперемещаемость объекта в пространстве

уникальность объектов

долговечность объекта

ограниченность земельных ресурсов и длительность создания улучшений

сложность структуры объекта с возможностью вариаций совокупности физических и юридических свойств, в сочетании с высокой сложностью рыночных процессов вынуждает участников сделок нести высокие транзакционные издержки при подготовке и реализации сделок;

сложность рыночных процессов, сопровождаемая трудностями приобретения информации, усложняет задачи определения, проверки, закрепления прав, заключения договора купли-продажи, организации расчетов между покупателем и продавцом, вынуждая к использованию услуг посредников;

низкая ликвидность.

Недвижимость как «источник дохода» является завершающим аспектом анализа недвижимости. Одним из источников получения дохода от недвижимости является рента. Рента – это регулярно получаемый доход (поток платежей) на капитал, имущество, землю, облигации государственных займов через равные интервалы времени. Рентный доход от недвижимости имеет место в тех случаях, когда объект недвижимости, обладающий необходимыми потребительскими свойствами, сдается в аренду.

К особенностям недвижимости как финансового актива относят:

неоднородность актива усложняет проблемы управления портфелем недвижимости;

слабая зависимость доходности недвижимости от доходности других активов позволяет рассматривать недвижимость в качестве альтернативы при выборе направлений портфельных инвестиций;

относительная стабильность поступления доходов от эксплуатации объекта облегчает экономические прогнозы и управление экономическими рисками;

неисчерпаемость земли и долговечность строений

необходимость высокого уровня стартовых инвестиций для приобретения или (и) развития объекта

необходимость в высокопрофессиональном управлении приводит к необходимости вовлечения в процесс извлечения прибыли не только брокерских, но и управляющих компаний;

низкая ликвидность и высокие транзакционные издержки