Тема 10. Анализ статистической отчетности

План

Назначение, виды статистической отчетности

Информационно - аналитические возможности статистической отчетности (на примере формы № П-2 «Сведения об инвестициях»)

Анализ данных статистической отчетности и использование его результатов в оценке состояния и развития деятельности организации

Вопрос 1. Назначение, виды статистической отчетности

Статистический учет изучает и обобщает явления, которые носят массовый характер в производственной деятельности и общественной жизни. Эти сведения необходимы для анализа различных процессов и прогнозирования дельнейшего их развития. Количественная характеристика этих процессов рассматривается в неразрывной связи с качественной в целях раскрытия закономерности развития явлений: объем производства, себестоимость, использование рабочего времени и т.д. [1, с. 13].

За деятельность субъектов малого и среднего предпринимательства осуществляется наблюдение органами федеральной статистики, как путем проведения сплошных статистических наблюдений, так и выборочных.

Сплошное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства проводятся раз в пять лет.

Выборочные статистические наблюдения проводятся путем ежемесячных и (или) ежеквартальных обследований, порядок которых определен Правительством РФ.

Федеральные органы государственной власти, органы государственной власти субъектов РФ, органы местного самоуправления обязаны предоставить бесплатно в федеральные органы исполнительной власти, осуществляющие функции по формированию официальной статистической информации в установленной сфере деятельности в соответствии с законодательством РФ, документальную информацию по формам, установленным в целях осуществления федеральных государственных статистических наблюдений, и информацию, полученную федеральными органами государственной власти, органами государственной власти субъектов РФ и органами местного самоуправления в связи с осуществлением мим контрольно-надзорных и других административных полномочий в отношении субъектов малого и среднего предпринимательства (ст. 5 Федеральный закон РФ «О развитии малого и среднего предпринимательства в РФ» № 209 от 24 июля 2007г.)

Статистическая отчетность, составленная и представленная органам государственного статистического наблюдения хозяйствующими субъектами, носит конфиденциальный характер. Источником для ее составления являются данные бухгалтерского учета.

Вопрос 2. Информационно - аналитические возможности статистической отчетности (на примере формы № п-2 «Сведения об инвестициях»)

Сведения об инвестициях вызывают наибольший интерес у потенциальных и настоящих инвесторов и кредиторов. Инвестиции по направлению вложений денежных средств делятся на чисто финансовые операции (выдача кредитов, покупка ценных бумаг, инвестиции в различные финансовые инструменты) и производственные инвестиции — вложения в создание, реконструкцию или перепрофилирование производственных предприятия. Информация о произведенных организацией инвестициях представляется не только в формах

финансовой отчетности, таких как Отчет об изменениях капитала (форма 3), Отчет о движении денежных средств (форма 4), «Приложение к бухгалтерскому балансу» (форма 5)I, но и в форме статистического наблюдения —№ П-2 «Сведения об инвестициях».

В таблице 1 приведены отличительные особенности отражения информации об инвестициях в статистической и финансовой отчетности. Рассмотрим, какая дополнительная информация кроется об инвестициях, представленных органам государственного статистического наблюдения.

Форма N П-2 «Сведения об инвестициях» составляется коммерческими и некоммерческими организациями, их обособленными подразделениями (кроме субъектов малого предпринимательства и организаций, средняя численность работников которых не превышает 15 человек), и содержит информацию в следующих разделах:

Финансовые вложения;

Инвестиции в нефинансовые активы, осуществленные данной организацией;

Источники инвестиций.

Правила формирования в бухгалтерском учете и отчетности информации о финансовых вложениях организации определяет ПБУ 19/02 «Учет финансовых вложений».

Таблица

1. — Отличие отражения финансовых

вложений в статистической и финансовой

отчетности

Форма

N

П-2

«Сведения об

Форма

5 «Приложение к

Форма

4 Отчет о

Форма

3 «Отчет об

инвестициях»

бухгалтерскому

балансу»

движении

денежных

изменениях

средств

капитала»

Отражаются инвестиции в основной капитал,

вложения, осуществляемые данной организацией по входящему и исходящему остатку финансовых

вложений, накопления и погашения их в течение отчетного периода

Вложения в данную организацию по входящему и исходящему остатку финансовых вложений, накопления и погашения их в течение отчетного периода

Отражаются поступление нематериальных активов и основных средств, долгосрочные и

краткосрочные финансовые вложения на начало и конец отчетного периода Дополнительно:

изменение стоимости в результате

корректировки оценки по финансовым вложениям, имеющим текущую

рыночную стоимость;

-по долговым ценным бумагам разница между первоначальной стоимостью и

номинальной стоимостью отнесена на финансовый результат

Отсутствуют

Отражается движение денежных средств:

от инвестиционной деятельности:

приобретение объектов основных средств;

-выручка от

продажи ценных

бумаг и иных

финансовых

вложений;

-приобретение

дочерних

организаций;

-поступления от

погашения займов,

предоставленных

другим

организациям;

-приобретения

ценных бумаг и

иных финансовых

вложений.

от финансовой деятельности: -поступление от эмиссии акций или иных долевых бумаг;

-выручка от реализации краткосрочных ценных бумаг

Отсутствуют

Дается расшифровка увеличения или уменьшения величины капитала за счет изменения номинала акций, количества акций

В соответствии с требованиями ПБУ 19/02 для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

-наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

-переход к организации финансовых рисков, связанных с финансовыми вложениями;

-способность приносить организации экономические выгоды в будущем в форме процентов, дивидендов либо прироста их стоимости.

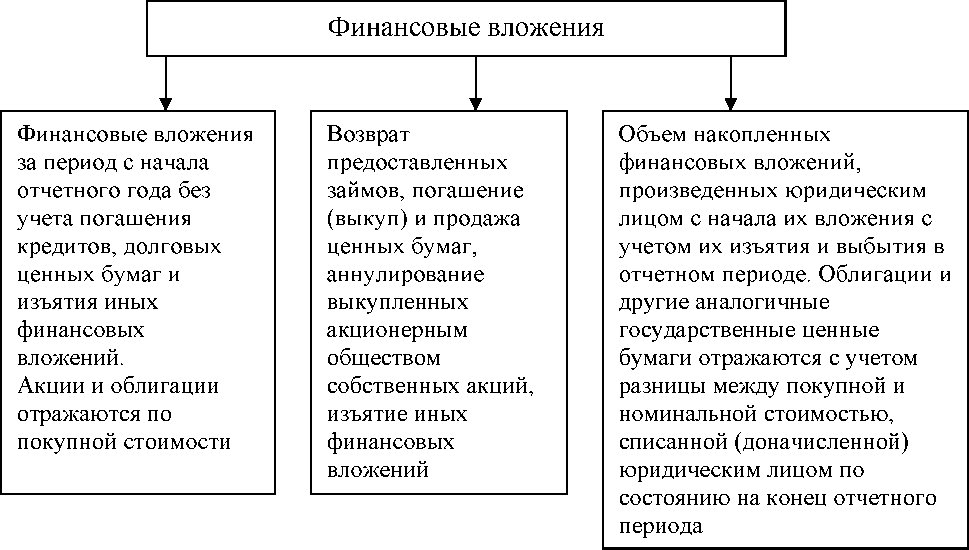

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, вклады организации-товарища по договору простого товарищества и пр. [2, п.47]. Состав финансовых вложений в статистической отчетности представлен на рис.1.

Рис.

1. Состав финансовых вложений в разделе

1 ф. № П-2 «Сведения об

инвестициях»

В зависимости от срока обращения финансовые вложения делятся на долгосрочные и краткосрочные, и показываются в «Сведениях об инвестициях»

как вложения, осуществляемые данной организацией, и вложения в данную организацию. В бухгалтерском учете первые учитываются на счете 58 «Финансовые вложения», а вторые — на счетах 75 «Расчеты с учредителями» и 80 «Уставный капитал».

Отдельно приводятся данные по возврату предоставленных займов, погашение (выкуп) и продажа ценных бумаг, аннулирование выкупленных акционерным обществом собственных акций, изъятие иных финансовых вложений. В принципе, это ничем не отличается от отражения финансовых вложений в ранее названных формах финансовой отчетности.

Проанализируем динамику финансовых вложений по данным раздела 1 ф. № 2-П «Сведения об инвестициях» на примере ООО «ЭКОСОЮЗ» в табл. 2.

Таблица

2. —Динамика финансовых вложений, тыс.

руб.

Показатель

За

период с начала отчетного года

Погашено

с начала отчетного года

Накоплено

на конец отчетного года (гр.2-

гр3)

За

соответствующий период предыдущего

года

Накоплено

на конец соответствующего периода

1

2

3

4

5

6

Вложения,

осуществляемые данной организацией

Долгосрочные

финансовые

вложения

376

49

327

475

264

В

том числе: - паи и акции других

организаций

340

25

315

440

240

Из

них дочерних и зависимых

-

-

-

-

-

-облигации

и другие долговые обязательства

36

24

12

35

24

-предоставленные

займы

-прочие

ДФВ

Краткосрочные

финансовые

вложения

120

45

75

130

110

В том числе: - паи и акции других организаций |

120 |

45 |

75 |

130 |

110 |

-облигации и другие долговые обязательства |

|

|

|

|

|

-предоставленные займы |

|

|

|

|

|

-прочие ДФВ |

|

|

|

|

|

Итого |

496 |

94 |

402 |

605 |

374 |

Вложения в данную организацию |

|||||

Долгосрочные финансовые вложения |

654 |

|

654 |

654 |

654 |

Краткосрочные финансовые вложения |

34 |

11 |

23 |

26 |

22 |

Итого |

688 |

11 |

677 |

680 |

676 |

Всего |

1184 |

105 |

1079 |

1285 |

1050 |

Из данных табл. 2 видно, что исследуемая организация имеет как долгосрочные, так и краткосрочные финансовые вложения. При этом произведенные юридическим лицом долгосрочные финансовые вложения за период с начала отчетного года без учета погашения кредитов, долговых ценных бумаг и изъятия иных финансовых вложений составили 340 тыс. руб., при этом акции отражаются по покупной стоимости. Сумма возврата предоставленных займов, погашение (выкуп) и продажа ценных бумаг, аннулирование выкупленных ООО собственных акций, изъятие иных долгосрочных финансовых вложений составила 49 тыс. руб., по краткосрочным

45 тыс. руб.

Объем накопленных долгосрочных финансовых вложений, произведенных ООО с начала их вложения с учетом изъятия и выбытия в отчетном периоде составил 327 тыс. руб., по краткосрочным — 75 тыс. руб.

При этом сумма, указанная в графе 4 по строке «облигации и другие долговые обязательства отражаются с учетом разницы между покупной и

номинальной стоимостью, списанной (доначисленной) организацией по состоянию на конец года.

Однако в методике проведения анализа финансовых вложений необходимо выявить рыночные цены приобретаемых или продаваемых ценных бумаг, что в дальнейшем скажется на определении оптимальной величины высоколиквидных краткосрочных вложений, и дать объективную оценку эффективности сформированного портфеля инвестиций.

При анализе и планировании ликвидности краткосрочных и долгосрочных финансовых вложений необходимо исследовать две ее составляющие: ликвидность ценных бумаг, как активного типа (вложения данной организации), так и пассивного типа (вложения в данную организацию).

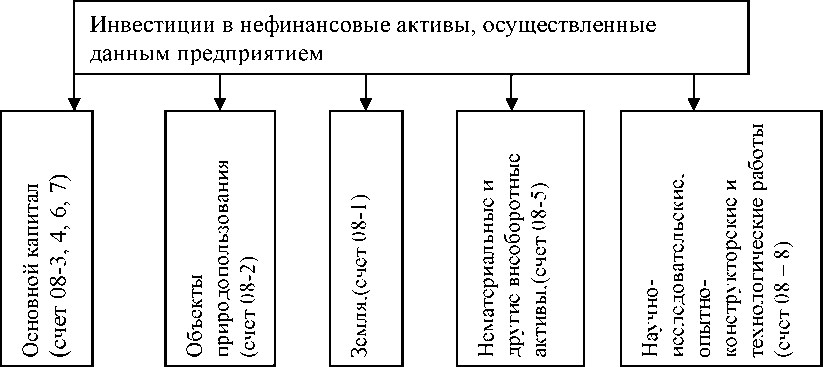

Помимо финансовых вложений наибольший интерес у пользователей любой отчетности вызывают инвестиции в нефинансовые активы, осуществленные данным предприятием. По сути, речь идет о вложениях во внеоборотные активы. В форме N П-2 «Сведения об инвестициях» инвестиции в нефинансовые активы отражаются разделе 2, это — основной капитал, объекты природопользования, землю, нематериальные и другие внеоборотные активы, научно-исследовательские, опытно-конструкторские и технологические работы. Бухгалтерский учет их ведется в соответствии с ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство», который на сегодняшний момент подвергается изменениям.

В бухгалтерском учете такие затраты ведутся на счете 08 «Вложения во внеоборотные активы». Данный счет предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету. Однако такие затраты, как на новое строительство, расширение, а также реконструкцию и модернизацию объектов, приводящие к увеличению первоначальной стоимости объекта, в части сумм использованных целевых инвестиционных средств относятся на увеличение добавочного капитала организации (счет 83 «Добавочный капитал»). Однако эта информация не нашла своего отражения отдельной строкой в Отчете об изменении капитала (форма 3), и хотя в Приложение к бухгалтерскому балансу (форма 5) существует специальный раздел «Государственная помощь», но там отражается лишь поступление бюджетных средств, а не их использование.

Состав инвестиций в нефинансовые активы в разделе 2 ф. № П-2 «Сведения об инвестициях» представлен на рис. 2.

Рис.

2. Состав инвестиций

в нефинансовые активы

Анализ

содержания инвестиций

в нефинансовые активы показал, для

того, чтобы исполнить потребности

статистической отчетности организации

необходимо выстроить в управленческом

учете свою систему аналитического

учета затрат по капитальным вложениям,

выделяя в учете следующие затраты:

работы по монтажу энергетического, технологического и другого оборудования;

стоимость приобретенного импортного оборудования;

инвестиции в основной капитал, полученные из-за рубежа;

инвестиции в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов.

Возможно и распределение инвестиции в основной капитал по видам экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), исходя из назначения основных фондов, т.е. той сферы экономической деятельности, в которой они будут функционировать.

Рассмотрим динамику изменения инвестиций в нефинансовые активы, осуществляемые ООО «ЭКОСОЮЗ» табл. 3.

Таблица

3. —Динамика инвестиций

в нефинансовые активы, тыс. руб.

Показатель

За

период с начала отчетного года

За

соответствующий период предыдущего

года

Сумма

Уд.

Вес

(%)

Сумма

Уд.

Вес

(%)

Инвестиции

в основной капитал

604

41

510

79

в

том числе:

-инвестиции

из-за рубежа

-

-

-природоохранные

объекты

4

0,3

12

1,9

Приобретение

основных средств, бывших в употреблении

у др. организаций и объекты незавершенного

строительства

780

53

120

18,6

Инвестиции

в нематериальные активы

16

1

5

0,8

из

них:

-затраты

на создание и приобретение программ

для ЭВМ и баз данных

2

0,15

-

-затраты

на создание и приобретение изобретений,

полезных моделей и промышленных

образцов

Инвестиции

в др. нефинансовые внеоборотные

активы

26

2

10

1,6

-в

т.ч.

покупка

земли и объектов природопользования

Затраты

на НИОКР

30

3

-

Итого

1456

100

645

100

Анализ данных табл. 3 показал, что сумма инвестиций в основной капитал в отчетном периоде в абсолютном выражении увеличилась и составила 604 тыс. руб. против 510 тыс. руб., но в относительном выражении она снизилась на 38% (41% минус 79%). Из них инвестиции на

природоохранительные мероприятия в отчетном периоде составили 4 тыс. руб. и 12 тыс. руб. в предыдущем периоде. Большую часть средств организация потратила на приобретение основных средств, бывших в употреблении (780 тыс. руб.), в то время как инвестиции в нематериальные активы составили лишь 2 тыс. руб.

Анализ произведенных инвестиций в основной капитал можно продолжить, измеряя интенсивность использования приобретенных основных средств и нематериальных активов делением постоянных и переменных затрат на единицу мощности.

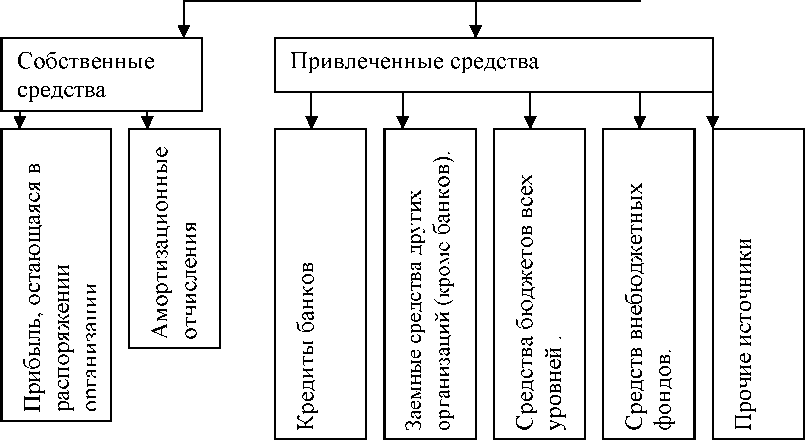

Однако информация не была бы полной, если бы не раскрывала источники инвестиций, осуществляемые организацией. Данная информация необходима пользователям для выявления финансово - экономического равновесия и отклонений от этого равновесия как индикатора финансовой устойчивости, что позволит выявить направления использования чистой прибыли предприятия, накопленной амортизации и проанализировать уровень платежеспособности организации по счетам кредиторской и дебиторской задолженности. В финансовой отчетности прямого указания на использование того или иного вида источника финансирования капитальных вложений нет.

Поэтому информация, сосредоточенная в третьем разделе формы № П-2 «Источники инвестиций» является наиболее ценной для всех пользователей отчетности (рис. 3).

Рис.

Источники инвестиций в финансовые и нефинансовые активы организации По сути, обладая такой информацией, мы имеем дело с наращиванием или не наращиванием потенциала организации, ключевую роль в которой играет отношение к ней инвесторов. Это говорит о том, что собственники либо изымают, либо не изымают капитал, считая выгодным дополнительное инвестирование в фирму.

На примере ООО «ЭКОСОЮЗ» в табл. 4. рассмотрим динамику источников инвестиций по данным раздела 3 ф. № П-2 «Сведения об инвестициях»,

Таблица

4. —Динамика источников инвестиций,

тыс. руб.

Показатель

Долгосрочн

Краткосрочн

Инвестиц

Приобретени

Другие

Всег

ые

ые

ии

в

е

основных

инвестиц

о

финансовые

финансовые

основной

средств,

ии

вложения

вложения

капитал

бывших

в употреблении

у

др.

организаций,

и объектов незавершенно го

строительства

1

2

3

4

5

6

7

Всего

376

120

604

780

-

1880

1.Собственны

е средства

296

60

304

-

-

660

в том числе: -прибыль, остающаяся в

распоряжении организации

296

60

-

-

-

356

-амортизация

-

-

304

-

70

374

2.Привлеченн

ые средства

80

60

300

780

-

1220

в т.ч.:

-кредиты

банков

30

60

300

390

-заемные средства др. организаций

20

780

800

-бюджетные

средства

18

-

-

-

-

18

-средства

внебюджетных

фондов

10

10

-прочие

2

-

-

-

-

2

Анализ

данных таблицы 4 показал, что общая

сумма инвестиций

составила 1880 тыс.руб., из них собственные средства составили лишь 660 тыс.руб. (35%), в то время как привлеченные средства — 1220 тыс.руб.(65%), т.е. организация умело пользуется рынком капитала. Данный источник финансирования может обеспечить инвестиционными ресурсами организацию в долгосрочном плане при условии, что инвесторы будут получать прогнозируемые доходы от вложений капитала. Анализируя источники инвестиций организации необходимо выяснить, насколько целесообразно сочетание собственных и привлеченных источников инвестиций в таком соотношении, и каким образом это повлияло на показатели деятельности предприятия.

Но как видно из содержания табл. 4 заполнение ее строк проблематично для любого хозяйствующего субъекта. Долгое время в ранее действующих Планах счетов бухгалтерского учете существовали счета, которые указывали

прямо или косвенно на тот или иной источник финансирования долгосрочных инвестиций. Это были и фонд накопления, и отдельный счет по использованию чистой прибыли предприятия. И хотя действующее нормативное регулирование бухгалтерского учета не запрещает образование подобных фондов, тем не менее, хозяйствующие субъекты уходят от решения данного вопроса, хотя информация остается важной и для собственников и для инвесторов, для того, чтобы создать реальную картину истинного положения дел на предприятии.

Богатая И.Н. предлагает для учета источников инвестиций в основной капитал выстроить следующую систему учета источников финансирования капитальных вложений, состоящая из следующих последовательных шагов.

«Во-первых, должна формироваться система контроля объемов ми целевого характера использования адресных источников — средств кредитов банка, целевого финансирования и др.

Во-вторых, внесистемно, т.е. без проводок по счетам 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов», ведется учет амортизации, накопленной и использованной в течение отчетного периода на финансирование капитальных вложений. Если данные этого внесенного учета свидетельствуют об исчерпании накопленной за период амортизации как источника, финансирование капитальных вложений начинает осуществляться за счет чистой прибыли организации.

В-третьих, ведется учет использования на финансирование капитальных вложений чистой прибыли организации. Для этого каждая проводка по дебету счета 08 «Вложения во внеоборотные активы» должна сопровождаться уменьшением на эту же сумму остатка, образованного на счете 84 «Нераспределенная прибыль (непокрытый убыток)» источника финансирования. Если размера чистой прибыли также недостаточно, то на соответствующем счете 84 образуется дебетовое сальдо, размер которого свидетельствует о масштабах иммобилизации средств. Для восстановления нормального финансового состояния организации это дебетовое сальдо должно быть погашено прибылью следующего года— в противном случае организация будет испытывать хронический недостаток оборотных средств и неудовлетворительный платежный баланс» [5, с. 53-54].

Учет суммы накопленной амортизации как источника инвестиций «рекомендуется вести нарастающим итогом в специальной ведомости.

Отражение использования инвестиционных средств на сумму превышения размера капитальных вложений над суммой накопленной амортизации можно отразить проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» субсчет «Инвестиционный фонд образованный»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» субсчет «Инвестиционный фонд использованный»

«Вместо последней проводки использование прибыли на финансирование капитальных вложений может учитываться внесистемно —в накопительных ведомостях, таблицах и т.д.» [5, с. 55].

Однако порядок раскрытия информации, отражающей источники приобретения краткосрочных и долгосрочных финансовых вложения, не указывается даже в ПБУ 19/02 «Учет финансовых вложений», что может поставить под сомнение показатели заполненных строк раздела 3 «Источники инвестиций» формы № 2-П «Сведения об инвестициях».

Наличие объективной информации об источниках финансирования инвестиций позволило ба провести внутренний анализ структуры источников формирования внеоборотных активов, результат которого связан с оценкой альтернативных вариантов финансирования деятельности организации. При этом основными критериями выбора этих вариантов является степень риска, цена того или иного источника финансирования, условия его использования, срок уплаты долга и др., что в итоге может благотворно сказаться на степени

защищенности от риска, поможет избежать возможной утраты контроля над организацией [4, с. 89].

Список используемой литературы.

Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерского учета: Уч. пособие для вузов/под. Ред. проф. В. Д. Новодворского. - М.:ЮНИТИ-ДАНА, 2000. - 294с.

Постановление Федеральной службы государственной статистики от 20 ноября 2006 г.

N 69 "Об утверждении Порядка заполнения и представления унифицированных форм федерального государственного статистического наблюдения: N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности, заработной плате и движении работников", N П-5(м) "Основные сведения о деятельности организации"

Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация.: Пер. с анг./Науч.ред. Е.И. Елисеева, гл. ред. серии Я.В. Соколов. - М.: Финансы м статистика, 2003.

Экономический анализ: Учебник для вузов/ Под. Ред. Л.Т. Гиляровской. - 2-е изд.доп.- М.:ЮНИТИ-ДАНА, 2004.

Богатая И.Н. Бухгалтерский учет/И.Н. Богатая, Н.Н. Хохлова.- 4-е изд., перераб. и доп. - Ростов на Дону: Феникс, 2007.- 858с.