Варианты задач с решениями

ГАК- 2013

Практическое задание № 1. Мебельный салон «8-ое Марта» продает в год около 1000 спальных гарнитуров по цене 50 тыс. руб. Размещение одного заказа на поставку гарнитуров обходится в 40 тыс. руб. Годовая стоимость хранения гарнитура составляет 25% его цены. Салон может получить у поставщика скидку в 3%, если размер заказа составит не менее 200 гарнитуров. Следует ли салону воспользоваться этой скидкой?

Ответ: Да, следует.

Решение.

Цена со скидкой на товар равна 500,97 = 48,5 тыс. руб.

Оптимальный размер заказа при цене 50 тыс. руб.

![]()

Оптимальный заказ с ценовой скидкой в 3% составит

![]()

Найдем совокупные издержки при цене 50 тыс. руб. При этом оптимальный размер заказа мы должны взять равным 80:

![]()

При расчете совокупных издержек со скидкой мы должны взять оптимальный размер заказа равным 200:

Можно сделать вывод, что следует воспользоваться скидкой на товар и сделать заказ на 200 гарнитуров.

Ответ: Да, следует.

Практическое задание № 2. Используя приведенную ниже схему для каждого фактора воздействия внешней среды, определите перечень угроз и возможностей предприятия ОАО «НК Роснефть», работающего на отечественном сырье, и выберите оптимальную стратегию поведения предприятия.

Фактор воздействия |

Угрозы |

Возможности |

1. Поставщики |

|

|

2. Покупатели |

|

|

3. Технология |

|

|

4. Рынок капитала |

|

|

5. Правительство |

|

|

Рынок рабочей силы |

|

|

Перечень угроз: |

Перечень возможностей: |

1. Колебание курса ценных бумаг. |

1. Свободное движение валюты. |

2. Законы о конкуренции. |

2. Правительственные субсидии на исследования и разработки. |

3. Технический прогресс. |

3. Поставщики, гарантирующие качество. |

4. Уменьшение числа поставщиков сырья. |

4. Ускорение процесса производства. |

5. Уменьшение числа покупателей готовой продукции. |

5. Приверженность торговой марке. |

6. Девальвация национальной валюты. |

6. Уменьшение периода поставок материалов. |

7. Устаревание патента на используемую технологию. |

7. Снижение процентных ставок. |

8. Изменение налоговых льгот. |

8. Роботизация и автоматизация технологического процесса. |

9. Картельные соглашения. |

9. Наличие большой денежной массы. |

10.Наличие закона о правах потребителей. |

10. Закон о недобросовестной конкуренции. |

Решение.

Для решения составляем матрицу: возможные угрозы по каждому фактору и напротив какими возможностями можем эту угрозу нейтрализовать:

Например:

Рынок рабочей силы. |

1.Забастовки |

1.Своевременная выплата заработной платы |

|

2.Недостаток квалифицированных рабочих |

2.Мобильность трудовых ресурсов. |

И т.д.

Практическое задание № 3. Поставка товара с фиксированным интервалом времени.

Магазин «Лада» закупает духи «Ландыш» на одной из парфюмерных фабрик. Годовой спрос на этот продукт (D) составляет 600 шт. Издержки заказа (К) равны 850 руб., издержки хранения (Н) — 510 руб за одну упаковку (20 шт.) в год. Магазин заключил договор на поставку с фиксированным интервалом времени.

Количество рабочих дней в году — 300. Время поставки товара — 6 дней. Стоимость одного флакона — 135 руб.

Определить:

1. Чему равно оптимальное число заказов в течение года?

2. Чему равна точка восстановления запаса?

3. Каковы минимальные совокупные издержки?

Доложить Ваши предложения по поставке товара.

Решение. Оптимальный размер заказа

![]()

Где Н=

Число заказов в течение года

![]()

Поскольку среднесуточный спрос равен 600/300 = 2 шт., точка восстановления запаса составит 2 • 6 = 12 шт.

Минимальные издержки заказа и хранения

![]()

Ответы: 1. 3. 2. 12шт. 3. 5100руб.

Практическое задание № 4. По имеющимся данным охарактеризуйте качество производственного потенциала предприятия ОАО «ПК ХК Электрозавод» и оцените связанную с ним возможность возникновения риска невостребованности продукции.

Возрастной состав парка оборудования

Группы оборудования |

Количество единиц |

в т.ч. по срокам службы |

|||

|

установленного оборудования, шт |

до 5 лет |

от 5 до 10 лет |

от 10 до 15 лет |

свыше 15 лет |

|

844 |

212 |

140 |

480 |

12 |

|

70 |

- |

- |

42 |

28 |

|

24 |

8 |

16 |

- |

- |

|

62 |

12 |

26 |

16 |

8 |

|

1220 |

286 |

364 |

422 |

148 |

Всего: |

2220 |

518 |

546 |

960 |

196 |

Справка: средний срок морального старения техники составляет в настоящее время 5 – 7 лет.

Решение:

Проводим сравнительный анализ по каждой группе оборудования и определяем процент устаревшей техники (более 7 лет):

1. Металлорежущее оборудование.

от 10 до 15 лет - К% = (480*100):844 = 57%;

от 5 до 10 лет (т.е. на пределе) К% = (140*100):844 = 16,6%;

Итого: 57+16,6 = 73,6 % устарело.

И т.д

В конце сделайте общий вывод: Где самое слабое место и что нужно сделать!

Вывод: Предприятие имеет устаревшее физически и морально оборудование, что может стать причиной возникновения риска невостребованности продукции.

Практическое задание № 5

Проанализируйте и оцените социально-демографический состав персонала предприятия с точки зрения возможности возникновения риска невостребованности продукции по фактору “труд”.

Таблица 1

Исходные данные для анализа

№ |

Показатель |

Фактически в |

В отчетном году |

|

п/п |

|

предыдущем году |

по плану |

фактически |

1 |

2 |

3 |

4 |

5 |

1. |

Состав работников основной деятельности по полу, чел.: |

|

|

|

а) |

мужчины, в т.ч. рабочие |

1356 1160 |

1454 1270 |

1321 1089 |

б) |

женщины, в т.ч. рабочие |

1096 910 |

1050 848 |

1159 1005 |

2. |

Возрастной состав специалистов, чел.: |

|

|

|

а) |

до 22 лет |

30 |

36 |

30 |

б) |

от 22 до 30 лет |

122 |

124 |

124 |

в) |

от 30 до 50 лет |

184 |

190 |

180 |

г) |

свыше 50 лет |

18 |

12 |

20 |

3. |

Возрастной состав основных производственных рабочих, чел.: |

|

|

|

а) |

до 18 лет |

112 |

110 |

110 |

б) |

от 18 до 30 лет |

406 |

456 |

432 |

в) |

от 30 до 50 лет |

596 |

600 |

612 |

г) |

свыше 50 лет |

956 |

952 |

940 |

4. |

Основные производственные рабочие по стажу работы по специальности, чел.: |

|

|

|

а) |

до 1 года |

222 |

220 |

220 |

б) |

от 1 до 2-х лет |

282 |

340 |

328 |

в) |

от 2 до 5 лет |

718 |

718 |

626 |

г) |

свыше 5 лет |

848 |

840 |

920 |

Кроме того известно фактическое распределение основных производственных рабочих по квалификации в соответствии со сложностью выполняемых ими работ.

Таблица 2

Соответствие квалификации рабочих сложности работ

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

Разряд рабочих (х) |

|

|

|

|

|

|

1-й |

20 |

44 |

|

|

|

|

2-й |

20 |

126 |

16 |

|

|

|

3-й |

|

84 |

218 |

68 |

|

|

4-й |

|

|

4 |

414 |

84 |

8 |

5-й |

|

|

|

10 |

540 |

130 |

6-й |

|

|

|

4 |

10 |

294 |

Разряд

работ (y)

Разряд

работ (y)

Решение

Проводим сравнительный анализ по каждому показателю табл.1: сравниваем плановую потребность с фактическим наличием (столбцы 4 и 5) и с фактической потребностью в предыдущем году (столбцы 4 и 3) При расчёте по 4-ой строке учитываем данные табл.2.

Практическое задание № 6. Планирование дефицита.

Магазин «Лада» закупает духи «Ландыш» на одной из парфюмерных фабрик. Годовой спрос на этот продукт (D) составляет 600 шт. Издержки заказа (К) равны 850 руб., издержки хранения (Н) — 510 руб за одну упаковку (20 шт.) в год. Магазин заключил договор на поставку с фиксированным интервалом времени.

Количество рабочих дней в году — 300. Время поставки товара — 6 дней. Стоимость одного флакона — 135 руб.

По оценке менеджера, упущенная прибыль, связанная с отсутствием товара и утратой доверия клиентов, составляет 20 руб. в год за один флакон духов «Ландыш» при условии, что издержки заказа и хранения остаются без изменения. Определите оптимальный размер заказа при плановом дефиците. Доложите Ваши предложения о необходимости ввода системы с плановым дефицитом.

Решение. Оптимальный размер заказа

![]()

Максимальный размер запаса за один цикл

![]()

Совокупные издержки

Совокупные издержки при плановом дефиците меньше издержек без дефицита на 1718,7 руб. Следовательно, целесообразно ввести систему с плановым дефицитом.

Практическое задание № 7.

Депозитный сертификат номиналом 200 000 руб. выдан 14 мая с погашением 8 декабря под 18% годовых. Определить сумму дохода при начислении точных и обыкновенных процентов и сумму погашения долгового обязательства.

Решение

Находим сначала точное (17 дней мая + 30 дней июня + 31 день июля + 31 день августа + 30 дней сентября + 31 день октября + + 30 дней ноября + 8 дней декабря = 208 дней) и приближенное (17 дней мая + 30*6 + 8 дней декабря = 205 дней) число дней займа.

Для точных процентов получаем

I= 0,18 ∙ 200 000 ∙ 208/365=20 515 (руб.).

Вычисляем сумму погашения обязательства:

S = 200 000 + 20 515 = 220 515 (руб.).

Для случая обыкновенных процентов возможно несколько способов расчета:

а) д= 208, К= 360. Тогда

I = 0,18 ∙ 200 000 ∙ 208/360 = 20 800 (руб.);

S = 200 000 + 20 800 = 220 800 (руб.).

б) д = 205, К= 365. Тогда

I= 0,18 ∙ 200 000 ∙ 205/365 = 20 219 (руб.);

S = 200 000 + 20 219 = 220 219 (руб.).

в) д = 205, К = 360. Тогда

I=0,18 ∙ 200 000 ∙ 205/360 = 20 500 (руб.);

S = 200 000 + 20 500 = 220 500 (руб.).

Практическое задание № 8. Продажа автомобилей.

Андрей Удачливый, торговый агент компании Volvo, занимается продажей последней модели этой марки автомобиля. Годовой спрос на эту модель оценивается в 4000 единиц. Цена каждого автомобиля равна 90 тыс. руб., а годовые издержки хранения составляют 10% от цены самого автомобиля. Анализ показал, что средние издержки заказа составляют 25 тыс. руб. на заказ. Время выполнения заказа — 8 дней. Ежедневный спрос на автомобили равен 20.

Вопросы:

1. Чему равен оптимальный размер заказа?

2. Чему равна точка восстановления?

3. Каковы совокупные издержки?

4. Каково оптимальное количество заказов в год?

5. Каково оптимальное время между двумя заказами, если предположить, что количество рабочих дней в году равно 200?

Решение. Исходные данные:

величина спроса D = 4000 единиц;

издержки заказа K = 25 тыс. руб.;

издержки хранения H = 9/200 тыс. руб.;

цена за единицу с = 90 тыс. руб.;

время выполнения заказа L = 8 дней;

ежедневный спрос d = 20 единиц;

число рабочих дней Т= 200.

Используя простейшую модель оптимального размера заказа

![]() — оптимальный размер заказа;

— оптимальный размер заказа;

![]() — оптимальное число заказов за период;

— оптимальное число заказов за период;

![]() — время цикла (оптимальное время между

заказами).

— время цикла (оптимальное время между

заказами).

![]() — точка восстановления запаса;

— точка восстановления запаса;

получаем:

размер заказа Q = 149 единиц;

точка восстановления R = 160 единиц;

число заказов за год N= 26,83;

совокупные издержки С = 1341 тыс. руб;

стоимость продаж cD = 360 млн руб.;

число дней между заказами t = 7,45.

Практическое задание № 9.

При выпуске акций номиналом в 5 000 руб. объявленная величина дивидендов равна 15% годовых, а их стоимость, по оценкам, будет ежегодно возрастать на 4% по отношению к номиналу. Определить ожидаемый доход от покупки по номиналу и последующей продажи через пять лет 100 таких акций.

Решение

Величина годовых дивидендов от 100 акций равняется

IF= 100 ∙ 0,15 ∙ 5 000 = 75 000 (руб.).

Стоимость 100 акций через пять лет:

Q100 = 100 (5000 + 5 * 0,04 *∙5000) = 600000 (руб.).

Общий доход составит

Iа = 75 000 + 600000 - 500000 = 175 000 (руб.).

Практическое задание № 10.

Компания "Сувенир" имеет два источника финансирования: собственный капитал, разделенный на обыкновенные акции номиналом 1 долл. каждая, и долгосрочную банковскую ссуду. В балансе источники финансирования представлены следующим образом: уставный капитал - 300 тыс. долл., банковская ссуда - 50 тыс. долл. Рыночная цена акции компании "Сувенир" в настоящий момент составляет 1,5 долл. Чему равен финансовый рычаг, используемый компанией?

Решение

Привлечение заемного капитала наряду с собственным означает использование финансового рычага. Величина финансового рычага может быть найдена как D / S, где D - рыночная оценка заемного капитала, S - рыночная оценка собственного капитала.

Рыночная оценка собственного капитала при имеющихся данных о котировке на рынке может быть найдена как произведение текущей цены акции на количество акций в обращении. Исходя из имеющихся данных получаем, что в обращении находится 300 тыс. акций. Рыночная оценка собственного капитала S = 300000 * 1,5 = 450 тыс. долл. Финансовый рычаг составляет 50 / 450 = 0,11.

Практическое задание № 11

Первоначальная стоимость изделия равна 120 000 руб., срок полезного использования 8 лет. Объем выпускаемой продукции за год составляет 200 000 ед., а в месяц – 2000 ед.

Рассчитать амортизационные отчисления линейным способом и нелинейным способом и доложить Ваши предложения.

Решение

Линейным способом сумма амортизационных отчислений определяется исходя из первоначальной стоимости (ПС) объекта основных средств и нормы амортизации (Кам), которая рассчитывается исходя из срока полезного использования (СПИ) данного объекта.

АО = ПС х Кам,

Кам=(1:СПИ)х100%.

Нелинейным способом амортизация рассчитывается исходя из остаточной стоимости (ОС) объекта на начало отчетного года и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта.

∑АО = ОС х Кам,

Кам=(2:СПИ)х100%,

В результате база для расчета амортизации из года в год уменьшается и за весь срок полезного использования объекта его первоначальная стоимость не будет перенесена на стоимость произведенной продукции, себестоимость продукции будет занижаться, и к концу срока использования останется значительная недоамортизируемая стоимость объекта.

Практическое задание № 12. Продажи со скидками.

Магазин «Медвежонок» продает игрушечные гоночные машинки. В зависимости от размера заказа фирма предлагает скидки:

Издержки заказа (К)составляют 49 руб. Годовой спрос (D) на машинки равен 5000. Годовые издержки хранения (Н) в процентном отношении к цене составляют 20%. Найдите размер заказа, минимизирующий общие издержки.

Решение. Рассчитаем размер заказа Q* для каждого вида скидок:

Q1* = 700, Q2* = 714, Q3* =718.

Так как Q1* находится в интервале между 0 и 1000, то его необходимо взять равным 700. Оптимальный объем со скидкой Q2* меньше количества, необходимого для получения скидки, следовательно, его необходимо принять равным 1000 единиц. Аналогично Q3* берем равным 2000 единиц.

Получим: Оптимальный размер заказа Q1* = 700, Q2* = 1000, Q3* = 2000.

Практическое задание № 13

Первоначальная стоимость изделия равна 120 000 руб., срок полезного использования 8 лет. Объем выпускаемой продукции за весь срок составляет 200 000 ед., а в месяц – 2000 ед. Рассчитать амортизационные отчисления способом списания стоимости пропорционально объему продукции и доложить Ваши предложения.

Решение.

Способом списания стоимости пропорционально объему продукции (работ) начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде (Vмес.), и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь период полезного использования объекта основных фондов (Vобщ.).

∑АО = Vмес. х (ПС : Vобщ.),

Этот способ позволяет предприятиям учитывать физический износ и режим использования объекта. Он предпочтителен при сезонном характере эксплуатации оборудования или если техническая документация ставит срок службы оборудования в зависимость от количества единиц продукции.

Практическое задание № 14.

Компания «Сюрприз» продает 400 водяных кроватей в год, причем издержки хранения равны 1 тыс. руб. за кровать в день, а издержки заказа — 40 тыс. руб. Количество рабочих дней равно 250, время выполнения заказа — 6 дней.

1. Определить:

Каков оптимальный размер заказа?

Чему равна точка восстановления запаса?

Каков оптимальный размер заказа, если издержки хранения равны 1,5 тыс. руб.?

2. Доложить свои предложения по организации продажи водяных кроватей.

Решение.

Исходные данные:

D = 400 шт.; h = 1 тыс. руб.; К =40 тыс. руб.; Т= 250 дн.; L = 6 дн.

1. Оптимальный размер заказа

![]()

2. Ежедневный спрос

![]()

Тогда точка восстановления запаса R будет равна dL = 1,66 = 9,6 шт.

3. Если издержки хранения запаса равны 1,5 тыс. руб. в день, оптимальный

размер заказа составит

![]()

Ответы: 1. 11,3 шт. 2. 9,6 шт. 3. 9,2 шт.

Практическое задание № 15.

Первоначальная стоимость изделия равна 120 000 руб., срок полезного использования 8 лет. Объем выпускаемой продукции за год составляет 200 000 ед., а в месяц – 2000 ед.

Рассчитать амортизационные отчисления способом списания стоимости по сумме лет срока полезного использования, и доложить Ваши предложения.

Решение.

Способом списания стоимости по сумме лет срока полезного использования, обеспечивающим полное возмещение балансовой стоимости основных фондов, годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и годового отношения, где в числителе — число лет, оставшихся до конца срока службы объекта (СПИост.), и в знаменателе — общая сумма лет срока службы объекта. (∑СПИ).

∑АО = ПС х (СПИост : ∑СПИ),

∑СПИ = 1+2+3+4+5+6+7+8) = 36

1. Определяем за 1-й год: АО = 120000 х 1/36 = 3333 р.

2. За 2-й год АО = 120000 х 2/36 = 6666,7 р.

И т.д. за 8 лет и в конце всё складываем и получаем сумму амортизационных отчислений за весь период эксплуатации

Этот способ позволяет уже в начале эксплуатации списать большую часть стоимости основных фондов. Далее темп списания замедляется, что обеспечивает снижение себестоимости продукции.

Практическое задание № 16.

Проведите расчет показателей операционного анализа для предприятия №1

и доложите выводы:

-

Показателм

Предприятие № 1

Выручка от реализации, тыс. руб.

15 000

Переменные затраты, тыс. руб.

10 000

Постоянные затраты, тыс. руб.

2 000

Удельный вес постоянных затрат в общей сумме затрат, %

16,7

Валовая маржа

Коэффициент валовой маржи

Порог рентабельности

Запас финансовой прочности

Прогнозируемая прибыль

Операционный рычаг

Практическое задание № 17.

Проведите расчет показателей операционного анализа для предприятия №2

и доложите выводы:

-

Показатели

Предприятие № 2

Выручка от реализации, тыс. руб.

45 000

Переменные затраты, тыс. руб.

32 000

Постоянные затраты, тыс. руб.

11 000

Удельный вес постоянных затрат в общей сумме затрат, %

25,6

Валовая маржа

Коэффициент валовой маржи

Порог рентабельности

Запас финансовой прочности

Прогнозируемая прибыль

Операционный рычаг

Решение практических заданий №№ 16-17

:

Валовая маржа (ВМ) — это результат от реализации продукции после возмещения переменных затрат. В зарубежной практике показтель валовой маржи называют суммой покрытия, или вкладом. Одной из основных задач финансового менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и определяет величину прибыли. Валовая маржа рассчитывается по формуле:

ВМ = В - ПИП,

где В — выручка от реализации;

ПИП — переменные издержки производства.

Коэффициент валовой маржи (К) — является промежуточным показателем, он определяет долю валовой маржи в выручке от реализации. В операционном анализе он используется для определения величины прибыли и определяется по формуле

К=ВМ:В или К, % = (ВМ : В) х 100.

Порог рентабельности (ПР) используется в операционном анализе и часто называется точкой безубыточности. Точка безубыточности — это такая ситуация, при которой предприятие не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности, влекут за собой убытки; продажи выше точки безубыточности приносят прибыль.

Чем выше порог рентабельности, тем труднее его преодолеть, но при этом предприятия с низким порогом рентабельности легче переживают падение спроса на продукцию, которое влечет снижение цены реализации:

ПР = СПЗ : К,

где СПЗ — сумма постоянных затрат.

Запас финансовой прочности (ЗФП) показывает превышение фактической выручки от реализации над порогом рентабельности, т.е. чем больше эта величина, тем более финансово устойчивым является предприятие:

ЗФП, руб. = В – ПР или ЗФП, %. = ПР : В.

Прогнозируемая прибыль (П) рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи.

П = ЗФП х К.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Чем больше уровень постоянных издержек в общем объеме затрат, тем больше сила воздействия операционного рычаги (СОР). Указывая на темпы падения прибыли с каждым процентом снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

СОР = ВМ:П.

Для предприятий, имеющих на балансе большое количество неэффективно используемых основных фондов, высокая сила операционного рычага представляет значительную опасность: в этом случае каждый процент снижения выручки от реализации приводит к резкому падению прибыли и достаточно быстрому вхождению предприятия в зону убытков. В таких условиях сокращается число вариантов выбора продуктивных решений.

Практическое задание № 18. Составьте докладную записку о состоянии дел и принятия необходимых мер от имени начальника отдела (службы) предприятия, где Вы проходили преддипломную практику. Назовите реквизиты, используемые при разработке данного документа.

Ответ:

Докладная записка - документ, адресованный руководителю данной или вышестоящей организации, содержащий обстоятельное изложение какого-либо вопроса с выводами и предложениями составителя.

Реквизиты докладной записки (на общем бланке):

- адресат (кому адресована докладная записка), фамилия и инициалы должностного лица и наименование должности;

- название вида документа (ДОКЛАДНАЯ ЗАПИСКА);

- дата;

- номер документа;

- место издания;

- заголовок к тексту;

- текст;

- приложение, основание;

- подпись.

1. В зависимости от содержания докладные записки могут быть инициативного, информационного или отчетного характера.

2. Докладные записки бывают внутренними и внешними.

3. Если докладная записка содержит сведения внутреннего характера, то она оформляется с помощью ПК, машинописным или рукописным способом на чистом листе бумаги формата А4, имеет дату, заголовок к тексту, подписывается составителем.

4. Если докладная записка адресована в вышестоящую организацию от имени учреждения или структурного подразделения, то она оформляется на ПК или машинописным способом на общем бланке, имеет дату; исходящий номер и подписывается руководителем предприятия.

5. Докладные записки по основным вопросам деятельности предприятия хранятся 5 лет.

Порядок составления текста докладной записки

В первой части текста излагаются факты или события, послужившие поводом к написанию докладной записки.

Вторая часть должна содержать выводы и предложения о конкретных действиях, которые, по мнению составителя, необходимо предпринять в связи с изложенными фактами.

Практическое задание № 19

Портфель содержит три вида ценных бумаг и имеет структуру:

А) 150 акций по цене 92 руб. с ожидаемой доходностью 12,5 %;

Б) 250 облигаций по цене 1000 рублей с доходностью к погашению 10 %;

В) 25 облигаций по цене 120 рублей с доходностью к погашению 15 %.

Какова цена портфеля и средневзвешенная доходность портфеля?

Решение:

Цена портфеля определяется по формуле

![]() ,

,

где:

![]()

![]()

![]()

Доходность портфеля определяем из соотношения

,

,

где:

![]()

![]()

Ответ: Цена портфеля составит 266800 руб., а его средневзвешенная доходность будет равна 10,19%.

Практическое задание № 20.

Проведите сравнительный анализ двух предприятий. Доложите свои выводы.

-

Показателм

Предприятие № 1

Предприятие № 2

Выручка от реализации, тыс. руб.

15 000

45 000

Переменные затраты, тыс. руб.

10 000

32 000

Постоянные затраты, тыс. руб.

2 000

11 000

Удельный вес постоянных затрат в общей сумме затрат, %

16,7

25,6

Валовая маржа

5000

13000

Коэффициент валовой маржи

0,33

0,29

Порог рентабельности

6061

З7931

Запас финансовой прочности В-ПР

Прогнозируемая прибыль

3 000

2 000

Операционный рычаг

1,7

6,5

Решение.

Рассмотрим ситуацию, при которой выручка от реализации сокращается на 3%. В этом случае на предприятии № 1 прибыль сократится на 15,0%, а на предприятии № 2 — на 67,5% и составит не 2000 тыс. руб., а 650 тыс. руб.

Таким образом, предприятие № 2 с большим удельным весом постоянных затрат при дальнейшем падении выручки от реализации может очень быстро перейти из разряда рентабельных предприятий в убыточные.

Работая с показателями операционного анализа, следует помнить, что рассмотрение поведения переменных и постоянных издержек происходит в релевантном периоде (краткосрочном), когда структура издержек, переменные издержки на единицу продукции остаются неизменными (лишь в определенном периоде и при определенном количестве продаж).

Приведенные расчеты позволяют сделать следующие выводы:

Сила воздействия операционного рычага больше там, где выше удельный вес постоянных затрат в общей сумме издержек.

Операционный рычаг тем выше, чем ближе к точке безубыточности расположен объем продаж. Таким образом, воздействие операционного рычага указывает на степень предпринимательского риска — чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Для предприятия с высоким значением операционного рычага положение ниже точки безубыточности приводит к получению больших убытков, достижение уровня безубыточности позволяет получить прибыль, которая растет с увеличением объема продаж.

Если предприятие имеет низкий операционный рычаг, то степень предпринимательского риска снижается, но и размер получаемой прибыли тоже остается незначительным.

Если предприятие имеет высокий операционный рычаг, а маркетинговые исследования показывают, что объем продаж будет расти, в этом случае не следует спешить со снижением уровня операционного рычага, так как рост объема продаж позволит в этих условиях получить значительную величину прибыли.

Практическое задание № 21. Составьте проект приказа по основной деятельности Вашего предприятия (где проходили преддипломную практику!). Назовите реквизиты, используемые при разработке данного документа.

Ответ:

Приказы по основной деятельности готовятся по поручению руководителя организации руководителями подразделений с привлечением специалистов; в отдельных случаях, когда речь идет о решении сложных, комплексных вопросов, для подготовки приказа руководителем организации может создаваться комиссия из представителей нескольких подразделений.

Приказы оформляются на специальном бланке приказа. Обязательными реквизитами приказа являются:

наименование организации;

название вида документа (ПРИКАЗ);

дата издания;

регистрационный номер;

место издания;

заголовок к тексту;

текст;

подпись;

визы.

Оформление основной части приказа

Подготовка приказа основывается на детальном и всестороннем изучении вопроса, поскольку содержащиеся в приказах поручения должны быть конкретными и реальными, они должны быть обеспечены достаточными материально-техническими и финансовыми средствами, чтобы исключить в дальнейшем необходимость корректировать или отменять принятые решения в связи с их неполнотой или недоработкой.

Заголовок к приказу должен формулироваться четко и по возможности кратко, выражая основное содержание документа.

Текст приказа состоит из двух частей: констатирующей и распорядительной, отделяемых друг от друга словом «приказываю». В констатирующей части дается обоснование предписываемых действий.

Констатирующая часть может отсутствовать, если действия распорядительной части не нуждаются в обосновании.

Констатирующая часть приказа отделяется от распорядительной словом ПРИКАЗЫВАЮ, которое может печататься прописными буквами без разрядки с новой строки с абзацем или строчными буквами в разрядку с новой строки без абзаца (п р и к а з ы в а ю), как это установлено в федеральных органах исполнительной власти[1]. Распорядительная часть содержит поручения, каждое из которых выделяется в самостоятельный пункт. Пункты распорядительной части приказа могут носить организационный характер, в этом случае формулируется только управленческое действие и, реже, называются его исполнители.

Если в распорядительной части приказа содержатся конкретные задания, необходимо указывать:

наименование исполнителя или исполнителей (должность, инициалы, фамилия или наименование организации или подразделения);

поручение;

срок выполнения поручения.

Срок исполнения в пунктах и подпунктах распорядительной части приказа не указывается, если действия носят регулярный или нормативный характер и их выполнение предписывается на весь период действия данного приказа.

Исполнителем в приказе может быть одно или несколько подразделений организации, подведомственных организаций, должностных лиц. Количество исполнителей по каждому пункту (подпункту) не ограничивается. Исполнитель, названный первым, является ответственным исполнителем поручения.

При наличии промежуточных сроков выполнения или при разбивке поручения на задания каждое из них оформляется отдельным подпунктом. Пункт или подпункт приказа должен содержать только одно задание с одним сроком исполнения, поскольку контроль исполнения приказов ведется по каждому поручению отдельно.

Последний пункт приказа – пункт о контроле, в нем указывается наименование должности лица, ответственного за исполнение документа, его инициалы и фамилия.

Пункты и подпункты распорядительной части приказа нумеруются арабскими цифрами.

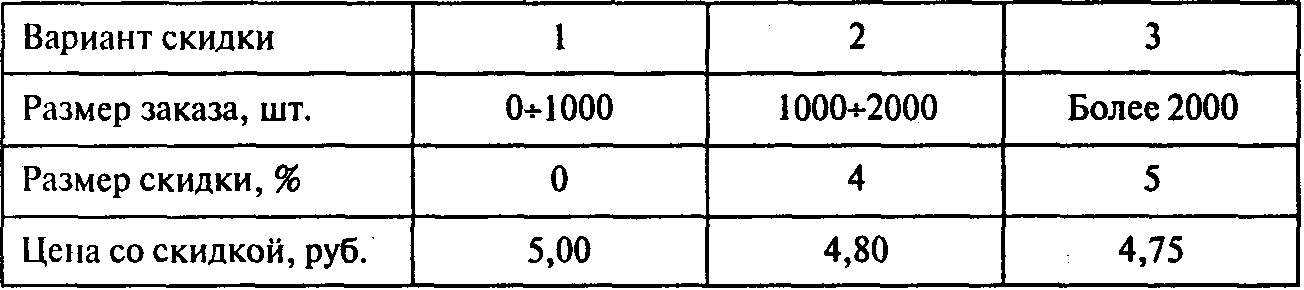

Практическое задание № 22. Магазин «Все для дома» закупает линолеум размером 2 х 3 м2 в компании «Химические товары». В зависимости от размера заказа компания предлагает следующие скидки:

Размер заказа |

9 кусков или менее |

10-50 кусков |

50 кусков и более |

Цена 1 куска, тыс. руб |

18 |

17,5 |

17,25 |

Издержки заказа равны 45 тыс. руб. Годовые издержки хранения составляют 50% от закупочной цены, годовой спрос на линолеум равен 100 кускам. Определите оптимальный размер заказа.

Ответ: 32,07 или 50 шт.

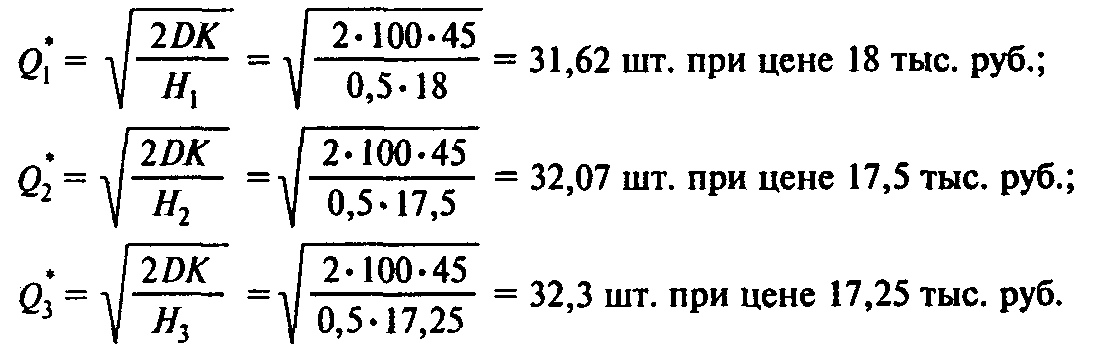

Решение.

Поскольку издержки на хранение зависят от цены товара, а цена товара в каждом интервале различна, необходимо определить оптимальный размер заказа для каждого ценового интервала:

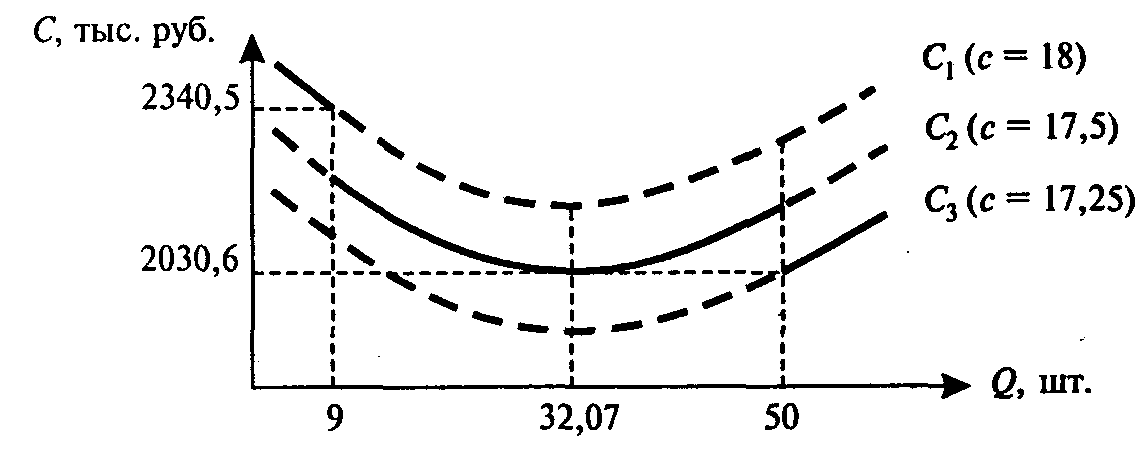

Графики совокупных издержек представлены на рисунке.

Как видно из графиков, при цене в 18 тыс. руб. оптимальный размер заказа попадает во второй ценовой интервал. Однако при цене в 18 тыс. руб. можно заказать не более 9 кусков, поэтому мы должны при расчете совокупных издержек С1 взять оптимальный размер заказа Q1, равный девяти кускам (только при этом размере заказа на первом интервале совокупные издержки будут минимальны):

![]()

При цене 17,5 тыс. руб. оптимальный размер заказа Q2 равен 32,07 и совокупные издержки составят

При цене 17,25 тыс. руб. оптимальный размер заказа Q3 мы должны взять равным 50, совокупные издержки при этом составят

Проведя анализ совокупных издержек с различными ценовыми скидками, можно сделать вывод о том, что оптимальный размер заказа может быть равен либо 32,07 куска, либо 50 кускам, поскольку и в том и в другом случае совокупные издержки минимальны.

Ответ: 32,07 или 50 шт.

Практическое задание № 23.

На основе данных таблицы сравните технологии производства.

В первом варианте предприятие приобретает дополнительное оборудование и осуществляет весь цикл производства.

Во втором – оно приобретает комплектующие изделия и полуфабрикаты и осуществляет сборку готовой продукции.

№ |

Показатель |

Условное обозначение |

Вариант |

|

п/п |

|

для расчета |

1 |

2 |

|

|

Цена единицы продукции, ден. ед. |

р |

100 |

100 |

|

|

Максимальная мощность предприятия, шт. |

Qmax |

2000 |

2000 |

|

|

Переменные затраты на единицу продукции, ден. ед. |

v |

40 |

68 |

|

|

Постоянные затраты, ден. ед. |

с |

370000 |

480000 |

|

|

Планируемый объем продаж, шт. |

Qпл. |

8600 |

10000 |

Доложите свои предложения.

Решение

№ |

Показатель |

Алгоритм |

Варианты |

|

п/п |

|

решения |

1 |

2 |

|

|

Маржинальный доход |

p – v = MR |

60 |

32 |

|

|

Совокупный маржинальный доход |

MR = MR (q |

1200000 |

640000 |

|

|

Прибыль |

NP = MR – c |

830000 |

480000 |

|

|

Критический объем продаж |

|

6167 |

5000 |

|

|

Рентабельность продукции |

|

70,9 |

31,6 |

|

|

Рентабельность продаж |

|

41,5 |

24 |

Вывод: Более выгоден вариант полного производственного цикла, позволяющий получить большую прибыль, чем второй. Однако второй вариант вследствие более низкого значения Qкр. имеет более высокий уровень безопасности по сравнению с первым.

Практическое задание № 24. Составьте распоряжение от имени руководителя на примере Вашего предприятия. Назовите реквизиты, используемые при разработке данного документа.

Ответ:

Распоряжение - правовой акт, издаваемый единолично руководителем, главным образом, коллегиального органа государственного управления в целях разрешения оперативных вопросов. Как правило, имеет ограниченный срок действия и касается узкого круга организаций должностных лиц и граждан.

Порядок составления и оформления распоряжений в целом аналогичен порядку оформления приказов по основой деятельности организации. Различия заключаются в следующем: распорядительная часть отделяется от констатирующей словом "ПРЕДЛАГАЮ" или "ОБЯЗЫВАЮ", которое так же, как в приказах печатается отдельной строкой от поля прописными буквами, или без какого-либо слова, т.е. непосредственно следует за констатирующей частью после двоеточия.

Распоряжения оформляются на бланке распоряжения (бланк конкретного вида документа).

Обязательными реквизитами распоряжения являются: наименование организации, название вида документа (РАСПОРЯЖЕНИЕ), дата и регистрационный номер документа, место составления или издания, заголовок к тексту, подпись, визы согласования документа .

Текст распоряжения состоит из двух частей:

- констатирующей;

- распорядительной.

В констатирующей части указывают основания издания распоряжения.

Распорядительная часть начинается со слов «ОБЯЗЫВАЮ» или «ПРЕДЛАГАЮ» прописными буквами, от левой границы текстового поля без абзаца и содержит данные:

- "кому" (исполнителю или структурному подразделению);

- "что сделать" (указывают конкретную работу);

- "до какого числа" (сроки ее окончания).

Последний пункт распоряжения является, как правило, контрольным, т. е. указывается должностное лицо или структурное подразделение, осуществляющее контроль за исполнением этого распоряжения.

Распоряжения подписывают руководитель или заместители руководителя предприятия.

Распоряжение может быть оформлено продольным или угловым расположением реквизитов.

Практическое задание № 25.

Оцените рискованность замены материала и ее финансовые последствия для предприятия и доложите свои предложения.

Деталь |

Расход на 1 деталь, кг |

Стоимость обработки 1 детали, ден. ед |

Выпуск изделия за |

||

|

цветного металла |

пластмассы |

из цветного металла |

из пластмассы |

отчетный период, шт |

06.100 |

1,8 |

0,8 |

1,0 |

0,6 |

8000 |

06.101 |

3,2 |

2,2 |

0,8 |

0,4 |

2400 |

Справка: оптовая цена 1 кг цветного металла – 24 ден. ед., пластмассы – 10 ден. ед.

Решение

1. Определяем экономию за счет расхода материала и стоимости обработки:

Mm = [((m1 – m0)Z0]q1= [(0,8 – 1,8)1 + (2,2 – 3,2)0,8]8000 = – 14400

Mz = [((Z1 – Z0)m1]q1= [(0,6 – 1)0,8 + (0,4 – 0,8)2,2]2400 = – 2880

-

Итого экономия – 17280 (ден. ед.)

2. Определяем экономию с учётом оптовых цен:

Mp = ((m1ip1i – m0ip0i)q1i = (0,810-1,820)8000+(2,210-3,220)2400 =

= – 224000 – 100800 = – 324800

-

3. Определяем общую экономию

Mобщ. = 324800 + 17280 = 342080 (ден. ед.)

m – удельный расход материала;

Z – стоимость обработки;

p – цена;

M – материальные затраты;

q – выпуск изделий.

Следовательно, материальная замена позволит получить прибыль в размере 342080 ден. ед.