[Заголовок 3] 11.1.1. Метод авс - анализа ресурсного потока

[.]

Метод АВС- анализа ресурсного потока в основе которого лежит закон Парето является хорошо развитым инструментом структуризации номенклатуры ресурсного потока и запаса в целях выявления состояния запаса на результаты деятельности предприятия.

[Определение] Суть метода АВС –анализа ресурсного потока состоит в том, что в соответствии с целью анализа выбирается классификационный признак и относительно этого классификационного признака структурируется ресурсный поток на 3 группы: группы А, В и С. [.]

Таким классификационным признаком и параметром анализа могут быть: объем потребления ресурса, объем продаж готовой продукции, рентабельность продаж, занимаемые складские площади, количество заказов клиента и т.д.

Объектом анализа могут быть также поставщики, потребители, сегменты рынка. Выбор критерия зависит прежде всего от задач анализа и реализуемой логистической стратегии предприятия.

[Внимание] Группа А. К группе А относятся наименования товарных позиций в списке, начиная с первой, сумма накопленных стоимостей (объемы продаж, объемы потребления) которых составляет 70-80% от суммарной стоимости всех потребленных за этот период материальных ресурсов. Опыт показывает, что обычно в эту группу попадает 10-20% всей номенклатуры.

Группа B. В группу В попадают примерно треть наименований ресурсов, объемы продаж или потребления которых составляют 15-20%.

Группа С . К группе С относятся все оставшиеся позиции номенклатуры, суммарная стоимость которых составляет лишь 5-10%. [.]

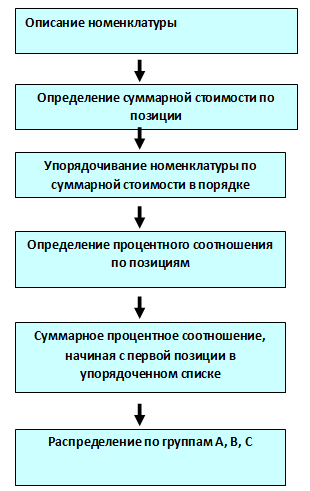

Рис. 11.1. Блок-схема АВС –анализа

Ранжирование товарных позиций на группы выполняется в порядке убывания значения классификационного признака. В табл.11.1. приведен пример проведения АВС-анализа ресурсного потока.

Принятая в примере структуризация:

Группа A включает товарные позиции составляющие 80% от суммарной величины объема продаж товара, потребления ресурса;

Группа B включает товарные позиции составляющие 15% от суммарной величины объема продаж товара, потребления ресурса;

Группа C –оставшиеся 5%.

Табл.11.1.

№ позиции |

Объем продаж (потребления) |

Доля позиции в общем объеме |

Упорядоченный список |

Доля с нарастающим итогом |

Группа |

||

№ позиции |

Объем продаж (потребления |

Доля позиции в общем объеме |

|||||

1 |

2500 |

8,25 |

8 |

17050 |

56,23 |

56,23 |

A |

2 |

760 |

2,51 |

10 |

4000 |

13,19 |

69,43 |

A |

3 |

3000 |

9,89 |

3 |

3000 |

9,89 |

79,32 |

A |

4 |

560 |

1,85 |

1 |

2500 |

8,25 |

87,57 |

B |

5 |

110 |

0,36 |

6 |

1880 |

6,20 |

93,77 |

B |

6 |

1880 |

6,20 |

2 |

760 |

2,51 |

96,27 |

C |

7 |

190 |

0,63 |

4 |

560 |

1,85 |

98,12 |

C |

8 |

17050 |

56,23 |

9 |

270 |

0,89 |

99,01 |

C |

9 |

270 |

0,89 |

7 |

190 |

0,63 |

99,64 |

C |

10 |

4000 |

13,19 |

5 |

110 |

0,36 |

100,00 |

C |

|

30320 |

100,00 |

|

|

|

|

|

[Внимание] В сбытовой логистике классификация товарного потока на группы А, В, и С показывает какие товарные позиции (группа А) формируют основной объем продаж и денежный поток. Они в большей степени по сравнению с товарными позициями других групп требуют тщательного прогноза спроса, приоритетного ресурсного обеспечения и управления поставками. Производство товаров группы А предполагает помесячное оперативно-календарное планирование. Товарные позиции группы С могут запускаться в производство большими партиями равными квартальному объему продаж, либо вообще могут быть сняты с производства в случае их низкой рентабельности либо потребности в производственных мощностях для увеличения производства товаров группы А.

В закупочной логистике классификация товарного потока на группы А, В, и С формирует приоритеты расходования средств бюджета закупок при ограниченности финансовых ресурсов, определяет объем и периодичность поставок ресурсов. [.]

Товары группы А подлежат более тщательному учету и более частой инвентаризации, спрос на них прогнозируется с помощью более сложных методик, более часто и внимательнее контролируется своевременное пополнение этих запасов. В то время как потребность в активных товарах определяется более точным методом прогнозирования сбыта, потребность в малоактивных товарах может определяться менее точным и более дешевым способом учета прошлого опыта. Неоптимальное управление малоактивными товарами слабо влияет на общие показатели управления запасами. Учитывая это, специалисты, с целью снизить напряженность управленческого труда, часто могут осуществлять закупки сразу годовой потребности по номенклатуре малоактивных товаров группы С.

[Выводы] Таким образом, использование АВС-анализа в управлении ресурсным потоком и товарными запасами означает, что вся номенклатура делится на группы по критерию активности (объёмам продаж или потребления). Группа А, как "наиболее активная", подвергается самому тщательному контролю, группе В оказывается меньше управленческого внимания, а группа С обслуживается "наименее активно". [.]