Анализ оборачиваемости

За 9 месяцев:

![]()

![]()

![]() дней

дней

Расчет затратного цикла:

|

Актив |

Средняя величина активов, тыс. руб. |

База расчета |

База расчета за 1 день, тыс. руб. |

Период оборота в днях |

|

Авансы поставщикам |

- |

Себестоимость+Коммерческие расходы+Управленческие расходы |

|

0 |

|

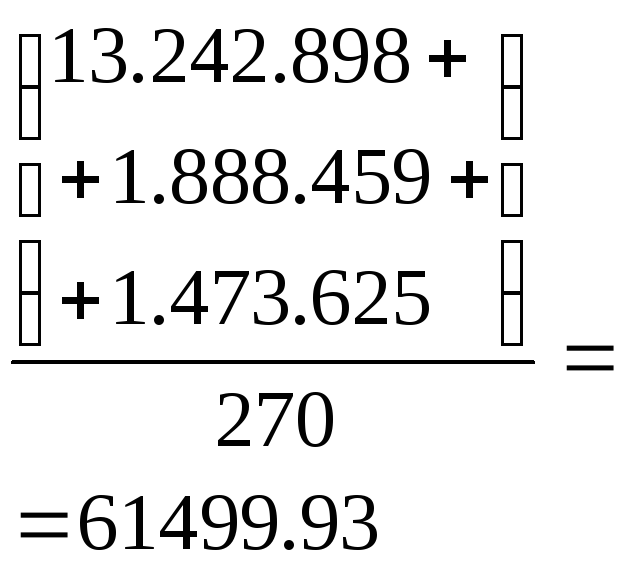

Производственные запасы |

|

Часть себестоимости приходящейся на материальные затраты |

|

|

|

Незавершенное производство |

|

Себестоимость |

|

|

|

Готовая продукция |

|

Себестоимость |

|

|

|

Дебиторская задолженность |

|

Выручка от реализации |

|

|

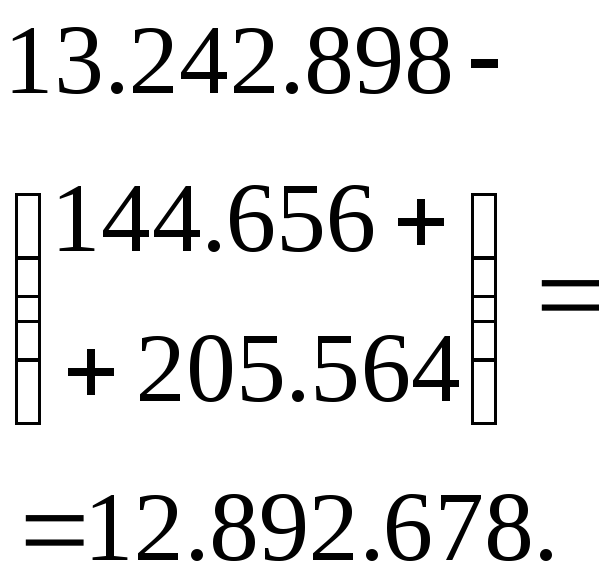

ЗЦ=18+6+3+1 = 28

Расчет кредитного цикла:

|

Пассив |

Средняя величина пассива, тыс. руб. |

База расчета |

База расчета на 1 день, тыс. руб. |

Период оборота в днях |

|

Кредиторская задолженность |

|

Себестоимость+Коммерческие расходы+Управленческие расходы |

|

|

|

Авансы покупателей |

0 |

Выручка от реализации |

|

0 |

|

Устойчивые пассивы |

|

Себестоимость+Коммерческие расходы+Управленческие расходы |

|

|

КЦ= 21 + 27 = 48

ЧЦ= 28 – 48 = -20

Основные элементы затратно-кредитного цикла:

|

Затратный цикл = -20 |

Кредитный цикл 48 дней |

|

Дебиторская задолженность – 18 дней |

Кредиторская задолженность – 27 дней |

Дебиторская задолженность покрывается за 18 дней, а отдаём товар за 27 дней, деньги быстро поступают на наш счёт, очень долго отдаём товар.

Анализ ликвидности.

Т.е характеристика скорости его обмена на другой товар

![]()

Сравним коэффициент общей ликвидности с допустимым коэффициентом общей ликвидности.

1) Период оборота активов по ДЗ – 18 дня

2) Период оборота активов по КЗ – 48 дней

3) Период оборота активов по авансам поставщикам – 0 дней

4) Период оборота активов по авансам покупателей – 0 дней

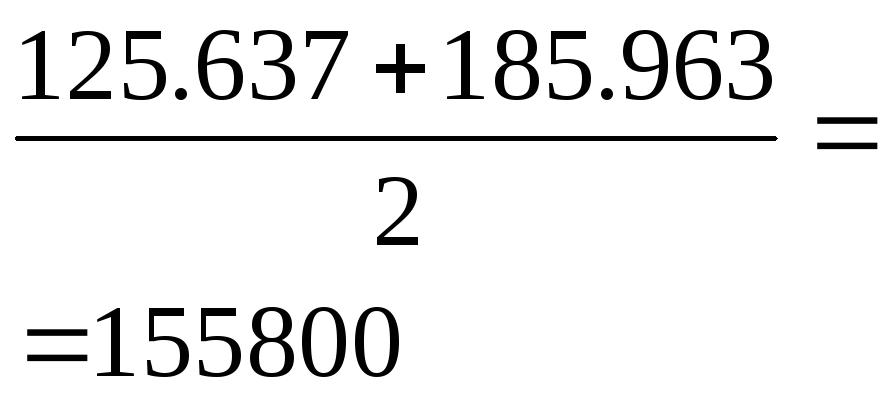

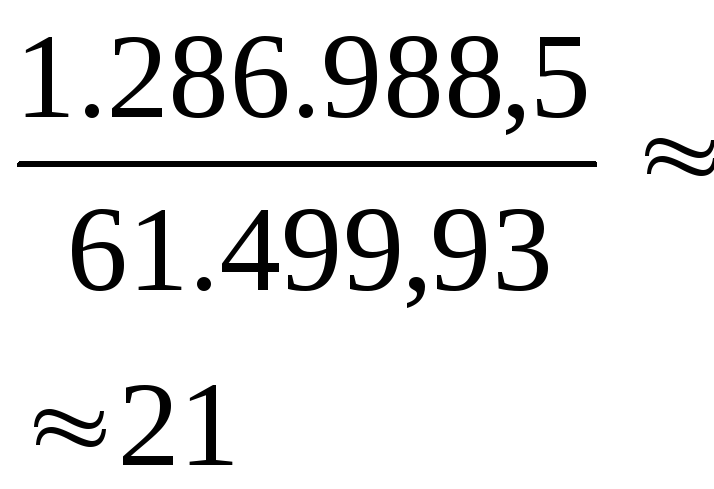

5) Средняя величина

ДЗ=

![]()

6) Средняя величина

КЗ=

![]()

7) Средняя величина авансов поставщикам=0

8) Средняя величина авансов покупателей=0

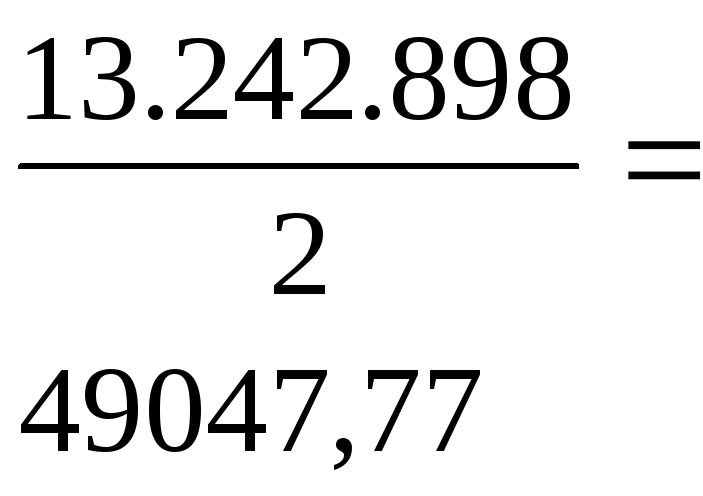

9) Средняя стоимость

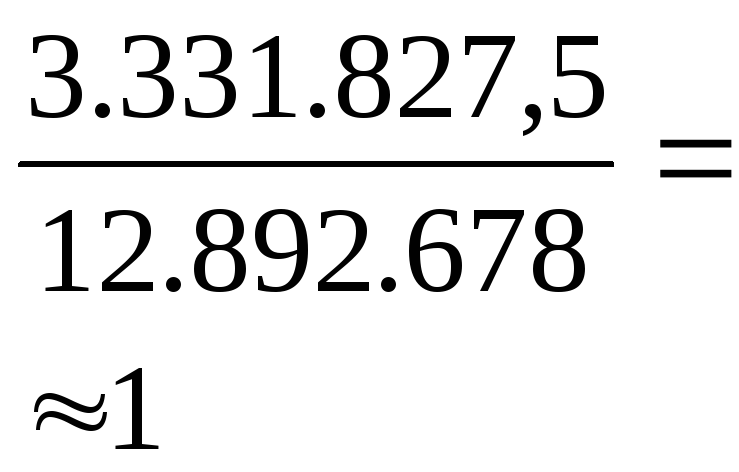

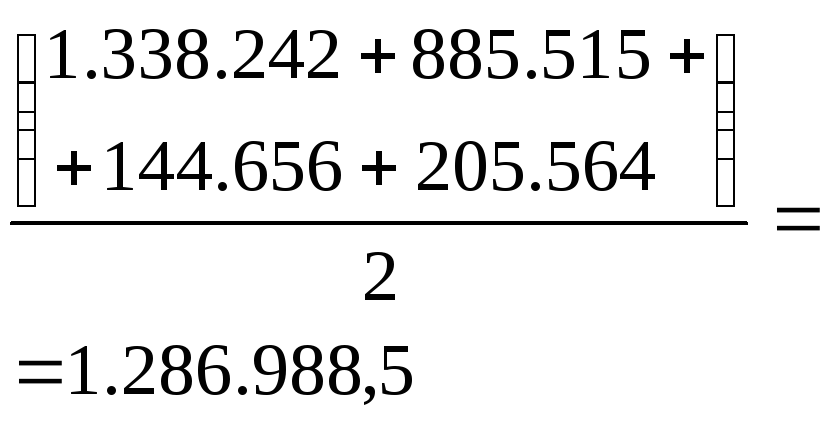

наименьше ликвидной части активов =![]()

10)

![]()

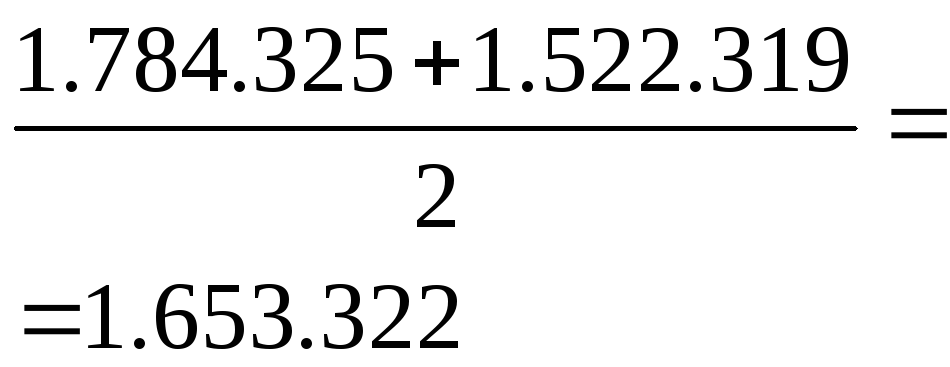

11) max(0; 1.653.322) => 1.653.322 max

12) 3.487.627,5+1.653.322 = 5.140.949,5

13)

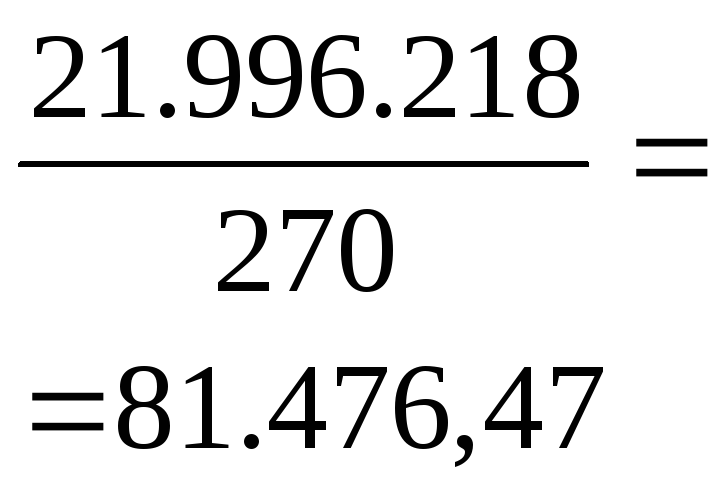

![]()

14)

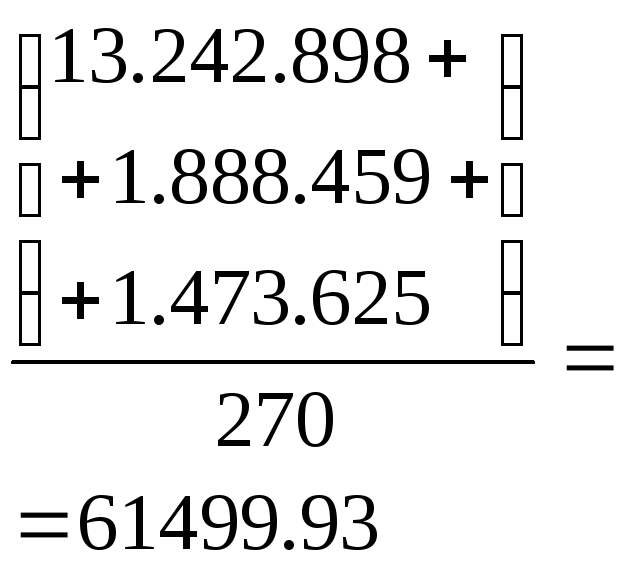

![]() -

5.140.949,5 = 6.058.870

-

5.140.949,5 = 6.058.870

15) Допустимы

коэффициент общей ликвидности

![]()

![]()

![]() >

>![]()

Предприятие обладает большой общей ликвидностью.

![]()

![]()

Коэффициент абсолютной ликвидности характеризует способность предприятия почти мгновенно расплачиваться с предприятием. Принято считать, что коэффициент абсолютной ликвидности должен находиться в пределах от 0,05 до 0,2. Полученный коэффициент попадает на промежуток от 0,05 до 0,2

![]()

![]()

Коэффициент промежуточной ликвидности должен находиться на промежутке от 0,5 до 1. Наше полученное число попадает в данный интервал.

![]()

![]()

Анализ финансовой устойчивости.

I.![]()

![]()

Сравним коэффициент автономии со значением допустимого коэффициента автономии.

Расчет

![]()

1) 7.170.800 + 2.071.217 = 9.242.017

2) 3.185.040 + 185.963 = 3.371.003

3) 9.242.017 + 3.371.003 = 12.559.020

4) 12.559.020

5) 33.773.060

6) 33.773.060 - 12.559.020 = 21.214.040

7)

![]()

![]() 0,59

0,59

![]() ,следовательно,

предприятие обладает большой финансовой

устойчивостью.

,следовательно,

предприятие обладает большой финансовой

устойчивостью.

II.![]()

![]()

III![]()

![]()

IV.![]()

![]()

Полученный коэффициент манёвренности говорит о хорошем вложение в наиболее манёвренную часть актива.

V. Интегральный коэффициент близости к банкротству

![]()

После расчёта

коэффициента Альтмана мы получили, что

значение его равное 3, это говорит о

низкой степени банкротства, Так как

удовлетворяет условию

![]() .

.