Контрольні питання

Що являє собою рахунок бухгалтерського обліку? Яке призначення і побудова рахунків?

Яка характеристика активних рахунків?

Яка характеристика пасивних рахунків?

Яка класифікація рахунків за економічним змістом?

Яка класифікація рахунків за призначенням і структурою?

Що являють собою синтетичні рахунки?

Що являють собою аналітичні рахунки?

Який взаємозв’язок між синтетичними та аналітичними рахунками?

Яким чином здійснюється узагальнення даних поточного бухгалтерського обліку та звіряння даних синтетичного та аналітичного обліку?

Тема 5. Документація як елемент методу бухгалтерського обліку Завдання 1

Мета завдання: засвоїти облікову термінологію

Що необхідно зробити:

Знайти відповідне визначення для кожного наведеного терміна

Матеріал для виконання завдання 1

Термін |

Визначення |

1.Первинний документ |

А. Перекладання натуральних та трудових вимірників в грошовий |

2. Контировка документів |

Б. Підбір документів в пачки, однорідні за економічним змістом зафіксованих в них господарських операцій |

3. Таксування документів |

В. Вказівка на первинному документі бухгалтерського запису, тобто кореспонденції рахунків за господарською операцією |

4.Групування документів |

Г. Рух документів з моменту їх складання або одержання від інших підприємств до їх обробки в бухгалтерії і наступної передачі до архіву |

Завдання 2

Мета завдання: набуття навичок вирішення тестових завдань з бухгалтерського обліку

Що необхідно зробити

Знайти правильну відповідь на тестові питання

Матеріал для виконання завдання 2

1. Коли в бухгалтерському обліку відображаються господарські операції:

1. Господарські операції в бухгалтерському обліку не відображаються

2. Господарські операції відображаються в міру їх здійснення, не зважаючи на документи

3. Господарські операції відображаються методом їх суцільного і безперервного документування

4. Відображаються тільки за розпорядженням керівника, не зважаючи на документи та факт здійснення

2. В який момент мають бути оформлені первинні документи:

1. Після проведення операції

2. В момент проведення операції або, якщо це неможливо, одразу після ії завершення

3.До проведення господарської операції

4. Тільки за розпорядженням керівника

3. Найбільш правильне для бухгалтерського обліку визначення первинних документів:

1. Це письмові підтвердження про факт господарських операцій, які складаються виключно за розпорядженням керівника

2. Це письмові підтвердження певної форми та змісту на здійснення операцій переміщення товарів, підтверджені підписами головного бухгалтера, керівника і матеріально-відповідальної особи

3. Це письмові підтвердження певної форми та змісту на здійснення розрахункових операцій, підтверджені підписами головного бухгалтера, керівника і матеріально-відповідальної особи

4.Це письмові підтвердження певної форми та змісту про факт здійснення господарської операції, включаючи розпорядження та дозволи адміністрації на їх проведення

4. Первинний облік –це:

1. Документування господарських операцій

2. Хронологічне та систематичне відображення операцій в регістрах бухгалтерського обліку

3. Підготовка фінансової звітності

4. Підготовка податкової звітності

5. Хто несе відповідальність за якісне і своєчасне складання документів:

1. Особи, які склали і підписали документ

2. Керівник підприємства

3. Головний бухгалтер

4. Відповідальність відсутня

6. Яка класифікація первинних документів за призначенням:

1.Первинні та зведені

2. Розпорядчі, виправдальні, бухгалтерського оформлення та комбіновані

3. Що складаються вручну та машинним способом

4. Внутрішні та зовнішні

7. Яка класифікація первинних документів за порядком формування:

1.Первинні та зведені

2. Розпорядчі, виправдальні, бухгалтерського оформлення та комбіновані

3. Що складаються вручну та машинним способом

4. Внутрішні та зовнішні

Практичне заняття

Завдання 3

Мета завдання: набуття навичок щодо складання первинних документів на бланках встановлених форм.

Що необхідно зробити:

1. Скласти первинні документи на підставі даних господарських операцій підприємства за жовтень 2011р. (таблиця 1).

2. Вказати, які реквізити в цих документах є обов'язковими, а які визначаються характером операцій, що документуються.

Матеріал для виконання завдання 3

Таблиця 1

Господарські операції ТОВ “Старт” за жовтень 2011 р.

№ |

Назва та дата документу |

Дані для заповнення документу (зміст господарської операції, сума операції та інш.) |

|

|

Прибутковий касовий ордер №1 від 15 жовтня |

Касиром підприємства отримано від Шпирко Є.О. 500 грн., в погашення заборгованості по внесках до статутного капіталу. Ордер підписали: головний бухгалтер Пелипенко І.М. та касир Юрчук О.С. |

|

|

Видатковий касовий ордер №1 від 16 жовтня |

За розпорядженням директора № 3 від 16 жовтня головному інженеру Мешко Павлу Олексійовичу видано в підзвіт для витрат на відрядження 400 грн. При отриманні грошей пред'явлений паспорт на ім'я Мешко П.О. серії СН № 296525, виданий Подільським РУГУ МВС України по м. Києву 16 липня 1996 р. Ордер підписали: Мешко П.О., директор Сіренко О.О., головний бухгалтер та касир. |

|

|

Прибутковий ордер №1 від 17 жовтня |

Оприбуткування на склад № 1 отриманих від Харченко П.О в погашення заборгованості по внескам до статутного капіталу матеріали на загальну суму 510 грн. в тому числі :

Матеріали здав на склад засновник підприємства Харченко П.О, прийняв зав. складом Купченко О.О. |

|

|

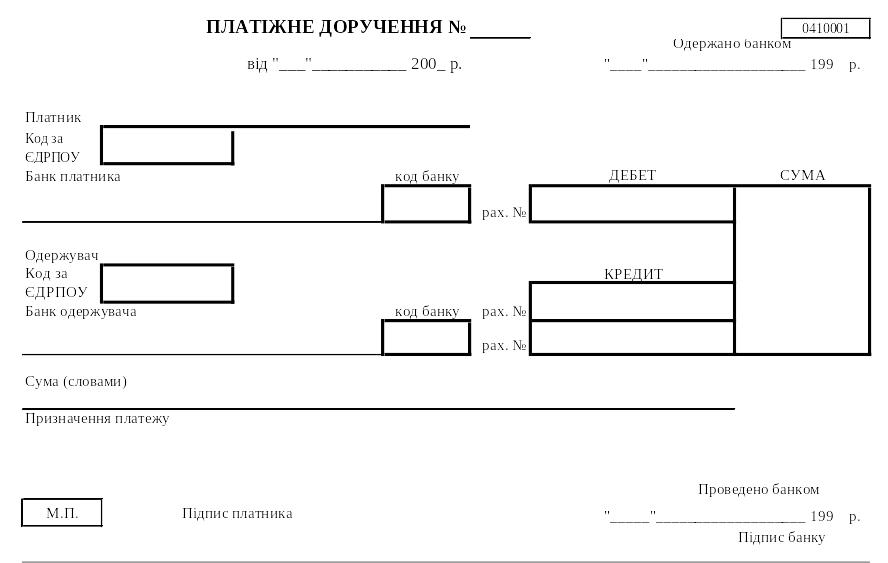

Платіжне доручення № 31 від 24 жовтня |

Перераховано з поточного рахунку підприємства №000607209 в Печерському відділенні Перкомбанку м.Києва, код банку 322130 заводу "Львівмаш" на рахунок №00520311 в Львівському відділенні банку “Аваль” м.Львова, код банку 303120 грошові кошти згідно рахунку-фактури № 35 від 20 жовтня 2005 р. за раніше отримані підшипники в кількості 600 шт., номер підшипників - 2201, ціна за одиницю - 3,50 грн., на загальну суму 2100 грн. В тому числі ПДВ – 350 грн. Платіжне доручення підписали: директор Сіренко О.О., головний бухгалтер. |

|

|

Рахунок-фактура № 42 від 24 жовтня |

Платник (покупець) : ЗАТ “Колокол”, рахунок №00520311 в Львівському відділенні банку “Аваль” м.Львова, код банку 303120, адреса – м. Львів, вул. Садова, 13; Постачальник (продавець) : ТОВ “Старт”, рахунок №000607209 в Печерському відділенні Перкомбанку м.Києва, код банку 322130, адреса – м. Київ, вул. Лагерна,46. Оплата за :

ПДВ – 20%. Рахунок-фактуру підписано керівником та головним бухгалтером. |

|

|

Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів № 1 |

Відпущено матеріали зі складу № 1 в цех № 2 для виготовлення продукції "Б":

Вимогу підписали начальник цеху Осика І.О. та нач. відділу постачання Яковенко К.П. Замовлені матеріали відпущено зі складу № 1 через робітника цеху №2 Філатова П.П. у замовленій кількості. Матеріали видав зі складу зав. складом Купченко О.О., отримав робітник Філатов П.П. |

Форми первинних документів

Форма № КО-I

___________________ Підприємство, організація Ідентифікаційний код за ЄДРПОУ_________________ |

|

|

|

|

|

______________________________ Підприємство, організація

|

|||||

|

“___”___________200__р. ПРИБУТКОВИЙ КАСОВИЙ ОРДЕР |

|

|

К В И Т А Н Ц І Я до прибуткового касового ордеру № __ |

|||||||

Номер документа |

Дата складання |

|

Кореспон-дуючий рахунок, субрахунок |

Код аналітичного обліку |

Сума |

Код цільового призна-чення |

|

|

Прийнято від ______________________________

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Прийнято від ______________________________________ Підстава: __________________________________________грн.__коп.

Додаток: ___________________________________________

Головний бухгалтер Одержав касир

|

|

Підстава: _____________________________________________________________________________грн. __________ коп. “__” ______ 200__р.

М. П. Головний бухгалтер Касир |

|||||||||

Постачальник та його адреса

Рах. № _____ в банку в м. ___________________обл. ________________

Вантажовідправник |

РАХУНОК-ФАКТУРА № від “___” ______________ 200__ р.

до платіжної вимоги № ______

|

||||||||

|

Склад |

№ опер. |

Шифр покуп. |

||||||

Ст. відправлення |

Розпорядження про оплату або відмовлення від акцепту |

||||||||

Платник та його адреса Рах. № __________ в банку _____________________ в м._____________ обл.______________ |

|||||||||

Вантажоодержувач Ст. призначення |

Кількість місць |

Вага |

|||||||

Договір-замовлення |

Дата відвантаження |

Спосіб відправл. та № кв.\накл. |

|||||||

№ від 200__ р. |

200__ р. |

|

|||||||

Доведення |

|||||||||

Найменування |

Од. вим. |

Кількість |

Ціна |

Сума |

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

|

|

|

|

|

|||||

Форма № КО-2

____________________

П

Ідентифікаційний код за ЄДРПОУ

ВИДАТКОВИЙ КАСОВИЙ ОРДЕР №

|

|

||||

|

|

Число |

Місяць |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Кореспондуючий рахунок, субрахунок |

Шифр аналітичного обліку |

Сума |

Шифр цільового призначення |

|

|

|

|

|

|

|

|

|

|

|

|

|

Видати ________________________________________________________ (прізвище, ім’я, по батькові) Підстава _______________________________________________________________ _______________________________________________________________ _______________________________________________ грн. ________коп. (прописом) Додаток _______________________________________________________ ______________________________________________________________ Керівник Головний (старший) бухгалтер Одержав ___________________ грн. ___________коп. “____” _________________ 200___ р. Підпис За ____________________________________________________________ (найменування, номер, дата та місце видачі документа, ______________________________________________________________ який засвідчує особу одержувача)

Видав касир |

|||||

|

_________________________ підприємство, організація Ідентифікаційний код ЄДРПОУ_________ Код за УКУД_________________ |

Типова форма N М-4 Затверджена наказом Мінстату України від 21.06.96 р. N 193 |

|

|

|

П Р И Б У Т К О В И Й О Р Д Е Р

Номер документа |

Дата складання |

Код вида операції |

Склад |

Постачальник |

Кореспондуючий рахунок |

Номер супровідного документа |

|||||

найменування |

код |

рахунок, субраху-нок |

код аналітичного обліку |

||||||||

|

|

|

|

|

|

|

|

|

|||

Матеріальні цінності |

|

Одиниця виміру |

Кількість |

Ціна |

Сума |

Номер паспорта |

Порядковий номер запису за складською картотекою |

||||

Найменування, сорт, розмір, марка |

Номенклатурний номер |

код |

Найменування |

за докумен-том |

прийнято |

|

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

||||||||||

Синтетичний рахунок для віднесення зносу по МШП |

код |

||||||||||

|

|

||||||||||

Прийняв Здав

Друкувати з зворотом без заголовку. Підписи та текст під таблицею друкувати на звороті. |

|||||||||||

|

|||||||||||

__________________

Підприємство, організація

Ідентифікаційний код ЄДРПОУ______

Код за УКУД __________________

“___” ______________ 200__ р.