11.2. Методичні основи бухгалтерського обліку

Правові засади регулювання, організації і ведення бухгалтерського обліку в Україні визначає Закон «Про бухгалтерський облік та фінансову звітність в Україні».

Метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам для прийняття рішень повної,

Розділ 11 239

правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства.

Бухгалтерський облік є обов'язковим видом обліку, який ведеться підприємством. Фінансова, податкова, статистична та інші види звітності, що використовують грошовий вимірник, грунтуються на даних бухгалтерського обліку.

Бухгалтерський облік та фінансова звітність грунтуються на таких основних принципах:

Обачність - застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства.

Повне висвітлення - фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки господарських операцій та подій, здатних вплинути на рішення, що приймаються на її основі.

Автономність - кожне підприємство розглядається як юридична особа, відокремлена від її власників, у зв'язку з чим особисте майно та зобов'язання власників не повинні відображатися у фінансовій звітності підприємства.

Послідовність - постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку, і повинна бути обгрунтована та розкрита у фінансовій звітності.

Безперервність - оцінка активів та зобов'язань підприємства здійснюється виходячи з припущення, що його діяльність буде тривати далі.

Нарахування та відповідність доходів і витрат - для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів.

Згідно з діючим законодавством підприємство самостійно:

визначає облікову політику підприємства;

обирає форму бухгалтерського обліку як певну систему регі стрів обліку, порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад, встановлених

240 Облік, звітність і аналіз господарської діяльності

ц им Законом, та з урахуванням особливостей своєї діяльності і технології обробки облікових даних;

розробляє систему і форми внутрішньогосподарського (упра влінського) обліку, звітності і контролю господарських опе рацій, визначає права працівників на підписання бухгалтерсь ких документів;

затверджує правила документообороту і технологію оброб ки облікової інформації, додаткову систему рахунків і регіс трів аналітичного обліку.

Підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій. Первинні документи повинні бути складені під час здійснення господарської операції, а якщо це неможливо - безпосередньо після її закінчення. Для контролю та впорядкування оброблення даних на підставі первинних документів можуть складатися зведені облікові документи.

Первинні та зведені облікові документи можуть бути складені на паперових або машинних носіях і повинні мати такі обов'язкові реквізити:

назву документа (форми);

дату і місце складання;

назву підприємства, від імені якого складено документ;

зміст та обсяг господарської операції, одиницю виміру гос подарської операції;

посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

особистий підпис або інші дані, що дають змогу ідентифікува ти особу, яка брала участь у здійсненні господарської операції.

Для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства зобов'язані проводити інвентаризацію активів і зобов'язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка.

Об'єкти і періодичність проведення інвентаризації визначаються керівником підприємства.

Бухгалтерський облік відображає в грошовій формі всю сукупність господарських дій, що виконує підприємство або організація. Це відображення здійснюється шляхом записів кожної господарської операції. Варто підкреслити, що записи провадяться за визначе-

Розділ 11

241

ними правилами. Одне із фундаментальних правил бухгалтерського обліку полягає в тому, що відображення операцій провадиться на основі системи рахунків. Під рахунком у даному випадку розуміють установлений номер, що характеризує економічний зміст. Наприклад, рахунок №10 називається «Основні засоби» і відображає вартість будинків, водоводів, квартальних трубопроводів (передатних устроїв), машин тощо, рахунок №20 має назву «Виробничі запаси» і показує вартість запасів матеріалів, палива і т.ін.

Перелік застосовуваних рахунків для всіх організацій є єдиним, він затверджений Міністерством фінансів України. Нижче, як приклад, наведено діючий з 2000 р. план рахунків (без субрахунків).

Таблиця 11.1 План рахунків

(затверджено наказом Міністерства фінансів України від ЗО листопада 1999 р. №291)

Код |

Назва |

1 |

2 |

Клас 1. Необоротні активи |

|

10 |

Основні засоби |

11 |

Інші необоротні матеріальні активи |

12 |

Нематеріальні активи |

13 |

Знос необоротних активів. |

14 |

Довгострокові фінансові інвестиції |

15 |

Капітальні інвестиції |

16 |

Довгострокова дебіторська заборгованість |

17 |

Відстрочені податкові активи |

18 |

Інші необоротні активи |

19 |

Негативний гудвіл |

Клас 2. Запаси |

|

20 |

Виробничі запаси |

21 |

Тварини на вирощуванні та відгодівлі |

22 |

Малоцінні та швидкозношувані предмети |

23 |

Виробництво |

24 |

Брак у виробництві |

25 |

Напівфабрикати |

26 |

Готова продукція |

27 |

Продукція сільськогосподарського виробництва |

28 |

Товари |

Клас 3. Кошти, розрахунки та інші активи |

|

30 |

Каса |

242 |

Облік, звітність і аналіз господарської діяльності |

Продовження табл. 11.1 |

|

1 |

2 |

31 |

Рахунки в банках |

32 |

|

33 |

Інші грошові кошти |

34 |

Короткострокові векселі одержані |

35 |

Поточні фінансові інвестиції |

36 |

Розрахунки з покупцями та замовниками |

37 |

Розрахунки з різними дебіторами |

38 |

Резерви сумнівних боргів |

39 |

Витрати майбутніх періодів |

Клас 4. Власний капітал та забезпечення зобов'язань |

|

40 |

Статутний капітал |

41 |

Пайовий капітал |

42 |

Додатковий капітал |

43 |

Резервний капітал |

44 |

Нерозподілені прибутки (непокриті збитки) |

45 |

Вилучений капітал |

46 |

Неоплачений капітал |

47 |

Забезпечення майбутніх витрат і платежів |

48 |

Цільове фінансування і цільові надходження |

49 |

Страхові резерви |

Клас 5. Довгострокові позики |

|

50 |

Довгострокові позики |

51 |

Довгострокові векселі видані |

52 |

Довгострокові зобов'язання за облігаціями |

53 |

Довгострокові зобов'язання з оренди |

54 |

Відстрочені податкові зобов'язання |

55 |

Інші довгострокові зобов'язання |

Клас 6. Поточні зобов'язання |

|

60 |

Короткострокові позики |

61 |

Поточна заборгованість за довгостроковими зобов'язаннями |

62 |

Короткострокові векселі видані |

63 |

Розрахунки з постачальниками та підрядниками |

64 |

Розрахунки за податками і платежами |

65 |

Розрахунки за страхуванням |

66 |

Розрахунки з оплати праці |

67 |

Розрахунки з учасниками |

68 |

Розрахунки за іншими операціями |

69 |

Доходи майбутніх періодів |

Розділ 11

243

Продовження табл. 11.1 |

|

1 |

2 |

Клас 7. Доходи і результати діяльності |

|

70 |

Доходи від реалізації |

71 |

Інший операційний доход |

72 |

Доход від участі в капіталі |

73 |

Інші фінансові доходи |

74 |

Інші доходи |

75 |

Надзвичайні доходи |

76 |

Страхові платежі |

77 |

|

78 |

|

19 |

Фінансові результати |

Клас 8. Витрати за елементами |

|

80 |

Матеріальні витрати |

81 |

Витрати на оплату праці |

82 |

Відрахування на соціальні заходи |

83 |

Амортизація |

84 |

Інші операційні витрати |

85 |

Інші затрати |

86 |

|

87 |

|

88 |

|

89 |

|

Клас 9. Витрати діяльності |

|

90 |

Собівартість реалізації |

91 |

Загальновиробничі витрати |

92 |

Адміністративні витрати |

93 |

Витрати на збут |

94 |

Інші витрати операційної діяльності |

95 |

Фінансові витрати |

96 |

Втрати від участі в капіталі |

97 |

Інші витрати |

98 |

Податки на прибуток |

99 |

Надзвичайні витрати |

Клас 0. Позабалансові рахунки |

|

01 |

Орендовані необоротні активи |

02 |

Активи на відповідальному зберіганні |

03 |

Контрактні зобов'язання |

04 |

Непередбачені активи й зобов'язання |

244

Облік, звітність і аналіз господарської діяльності

З |

|

1 |

2 |

05 |

Гарантії та забезпечення надані |

06 |

Гарантії та забезпечення отримані |

07 |

Списані активи |

08 |

Бланки суворого обліку |

акінчення

табл. 11.1

акінчення

табл. 11.1План рахунків має 10 класів. Перші три класи застосовуються для відображення активних рахунків, а четвертий, п'ятий і шостий -пасивних. Інші класи рахунків використовуються для складання фінансової звітності. Наведені в табл. 11.1 мають назву синтетичні.

Кожний рахунок може мати субрахунки другого порядку, а також рахунки аналітичного обліку в залежності від особливостей господарської діяльності підприємства Рахунки аналітичного обліку використовуються для деталізації видів діяльності, видів матеріалів і т.ін.

З урахуванням того, що кожна господарська операція в бухгалтерському обліку повинна відбиватися двічі, усі рахунки кореспондуються між собою і підрозділяються на активні і пасивні. Прийнято дані по активних рахунках записувати зліва, а по пасивних справа. Крім того кожний рахунок також має ліву і праву частину. Ліва частина називається «дебетом», а права - «кредитом».

Порядок запису даних по кожному рахунку звичайно показують у виді такої схеми:

Дебет

Номер і назва рахунку

Кредит

Поле

для записів операцій

Поле для записів

операцій

Розділ 11

245

(від італійського слова каісіо). Сума всіх записаних операцій у звітному періоді з лівої сторони в дебеті називається «оборотом по дебету», а з правої сторони в кредиті - «оборотом по кредиту».

В узагальненому вигляді схеми записів по активних рахунках можна представити в такій таблиці.

Дебет Рахунок № ЗО Кредит

«Каса»

1. Сальдо на 1 червня (залишок) - грн 3. Надходження грошей у касу за звітний період (записується кожна операція) |

2. Зменшення грошей у касі (записується кожна видача грошей) протягом червня |

4. Разом (сума) усіх записів (оборот)за червень місяць |

5. Разом (сума) усіх записів (оборот)за червень місяць |

6. Сальдо на 1 липня (залишок) -грн |

|

Результат (сальдо) за місяць дорівнює:

Пункт 6 = Пункт 1 + Пункт 4 - Пункт 5

Схема записів по пасивних рахунках дзеркально обернена. Нижче наводиться схема запису по пасивному рахунку.

Дебет Рахунок № 40

«Статутний капітал»

Кредит

1. Операції, що відбивають |

2. Сальдо на 1 червня |

зменшення статутного |

(вартість статутного фонду) - грн |

фонду в червні місяці |

3. Збільшення статутного фонду |

|

в звітному періоді (записується |

|

кожна операція) |

4. Разом (сума) усіх записів |

5. Разом (сума) усіх записів |

(оборот)за місяць |

(оборот) за місяць |

|

6. Сальдо на 1 липня (залишок) - |

|

грн |

246 Облік, звітність і аналіз господарської діяльності

Р езультат за місяць по цьому рахунку розраховується: Пункт 6 = Пункт 2 + Пункт 5 - Пункт 4.

Якщо господарська операція обмежується двома рахунками, то такий запис називається простою проводкою. Наприклад, на підприємство водопровідно-каналізаційного господарства надійшли на склад від постачальника матеріали на суму 2600 грн. Ця операція призвела до того, що кількість матеріалів на складі збільшилась на 2600 грн. (дебетується активний рахунок №20) і одночасно виникає заборгованість постачальнику матеріалів (кредитується пасивний рахунок 63). Проводка цієї операції повинна бути записана:

Дебет - «Виробничі запаси» 2600

Кредит - «Розрахунки з постачальниками та підрядниками» 2600

Якщо використовувати номери рахунків, то запис цієї ж операції буде мати вигляд: Д-Т20-2600 К-т 63 - 2600

Схема аналізованої проводки має такий вигляд:

Рахунок № 63 Рахунок № 20

«Розрахунки з постачальниками «Виробничі

та підрядниками» запаси»

Д-т

К-т Д-т

К-т

2600 4- 2600

(кредитовий (дебетовий

оборот) оборот)

Якщо для відображення господарської операції використовується більше двох рахунків, то такий запис називається складною проводкою.

Необхідно вказати, що як у простих, так і в складних проводках треба дотримуватися рівності дебетових і кредитових оборотів.

Відображення господарських операцій по синтетичних і аналітичних рахунках шляхом подвійного запису є основою поточного бухгалтерського обліку. Систематичний запис за рахунками веде бухгалтерія підприємства в журналі господарських операцій або в облікових регістрах.

Записи всіх господарських операцій проводяться після оформлення первинних документів (рахунки-фактури, ^касові ордера, ви-

Розділ 11 247

п иски з банку і т.ін.). Регістри, що мають у залежності від призначення форму карток, листів або книг, служать для узагальнення, групування або накопичення записів.

За змістом регістри підрозділяються на форми аналітичного, синтетичного обліку і комбінованого, тобто поєднуються аналітичний облік із синтетичним.

За призначенням і видам записів облікові регістри діляться на: хронологічні, систематичні і змішані.

Прикладом хронологічного регістра можуть служити касова книга, книга обліку придбання товарів (робочих послуг), книга обліку продажу товарів (робіт, послуг) і т.ін.

Систематичними називаються регістри, у яких проводиться за рахунками групування однорідних за економічним змістом операцій. Таким регістром є головна книга. На кожній окремій її сторінці узагальнюються за місяць записи по дебету відповідного рахунку і виводяться дебетові або кредитові сальдо.

Систематичними є також регістри, у яких відображаються одночасно систематичні і хронологічні записи. За таким принципом побудовані журнали-ордери.

У журналах-ордерах роблять записи, використовуючи шахову форму, по кредитовій ознаці окремих рахунків у кореспонденції з установленими рахунками, що дебетуються. Журнали-ордери застосовуються для групи рахунків або окремого рахунку. До окремих журналів складаються допоміжні відомості, коли аналітичні дані складно відобразити в журналах-ордерах.

Журнально-ордерна форма обліку є найбільше поширеною і може застосовуватися в двох варіантах :

З набором 17 журналів-ордерів і повного обсягу застосову ваних регістрів.

З набором 8 журналів-ордерів і 4 відомостей при скороченій кількості використовуваних регістрів.

Ведення бухгалтерського обліку при журнально-ордерній формі припускає чіткий взаємозв'язок опрацювання і реєстрації всіх первинних документів і регістрів. У загальному вигляді цей зв'язок може бути поданий схемою (рис. 11.1).

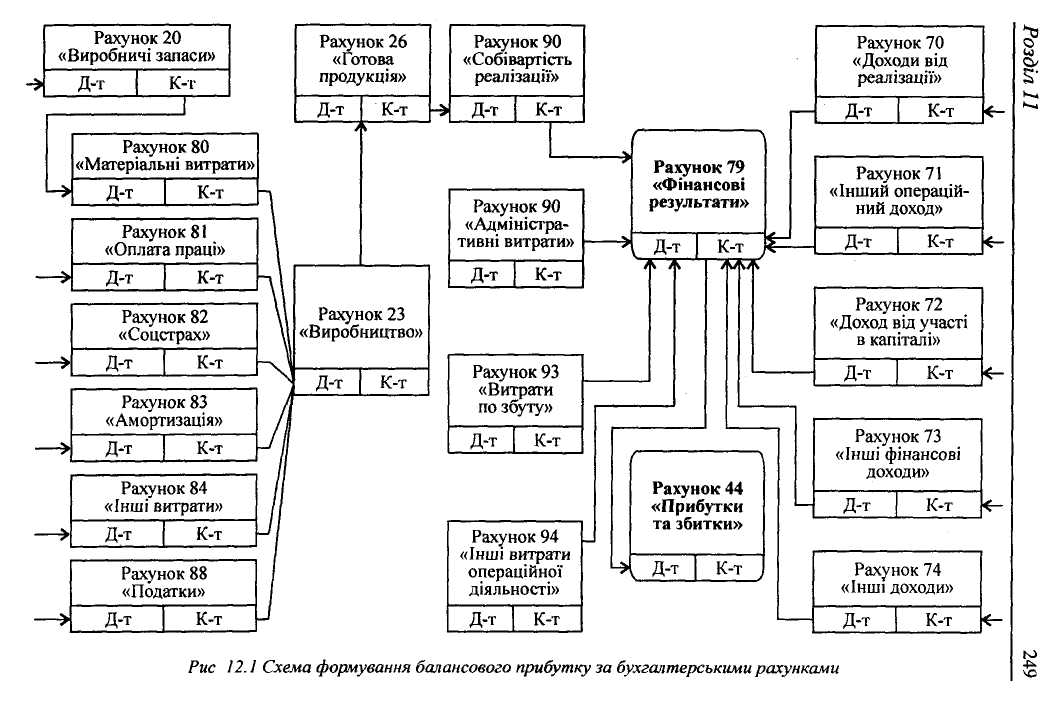

Кожного місяця на підставі обліку дебетових і кредитових оборотів бухгалтерія підприємства встановлює фінансовий результат діяльності, тобто наявність прибутку або збитку. Схема формування фінансового результату показана на рис. 11.2.

З авершальним етапом ведення бухгалтерського обліку на підприємствах є складання квартальних і річних звітів. Річна і квартальна бухгалтерська звітність включає:

Баланс підприємства - Форма № 1.

Звіт про фінансові результати - Форма № 2.

Звіт про рух грошових коштів - Форма № 3.

Звіт про власний капітал - Форма № 4.

Пояснювальна записка з висвітленням виробничої і фінан сової діяльності підприємства за звітний період.

Звіти подаються:

органу, якому безпосередньо підпорядковане підприємство;

державній податковій адміністрації, на території якої зареє строване підприємство;

— обслуговуючому банку (при наявності кредитного договору). Основною формою звіту є баланс, який відображає всі сторони

господарсько-фінансової діяльності. Форма №1 «Баланс» наводиться нижче.

Таблиця 11.3 БАЛАНС на 1 липня 2000 р.

Форма №1

тис. грн

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

1 |

2 |

3 |

4 |

1. Необоротні активи |

|

|

|

Нематеріальні активи: |

|

|

|

залишкова вартість |

010 |

1,9 |

4,2 |

первісна вартість |

011 |

1,9 |

5,4 |

знос |

012 |

- |

1,2 |

Незавершене будівництво |

020 |

206 |

161,8 |

Основні засоби: |

|

|

|

залишкова вартість |

030 |

4102,7 |

17372,4 |

первісна вартість |

031 |

7660,3 |

36566,1 |

знос |

032 |

3557,6 |

19193,7 |

Довгострокові фінансові інвестиції: |

|

25,1 |

73 |

які обліковуються за методом участі в капіталі інших підприємств |

040 |

- |

- |

|

|

|

251 |

Продовження табл. 11.3 |

|||

1 |

2 |

3 |

4 |

інші фінансові інвестиції |

045 |

25,1 |

73 |

Довгострокова дебіторська заборгованість |

050 |

- |

- |

Відстрочені податкові активи |

060 |

- |

- |

Інші необоротні активи |

070 |

- |

- |

Усього за розділом І |

080 |

4335,7 |

17611,4 |

І. Оборотні активи |

|

|

|

Запаси: |

|

|

|

виробничі запаси |

100 |

1923 |

3054 |

тварини на вирощуванні та відгодівлі |

110 |

- |

- |

незавершене виробництво |

120 |

- |

- |

готова продукція |

130 |

- |

- |

товари |

140 |

- |

- |

Векселі одержані |

150 |

1220,3 |

1220 |

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

чиста реалізаційна вартість |

160 |

1011,6 |

1170,3 |

первісна вартість |

161 |

1026,6 |

1190,4 |

резерв сумнівних боргів |

162 |

15 |

20,1 |

Дебіторська заборгованість за розрахунками: |

|

|

|

з бюджетом |

170 |

- |

70,4 |

за виданими авансами |

180 |

- |

25,4 |

з нарахованих доходів |

190 |

- |

- |

із внутрішніх розрахунків |

200 |

- |

- |

Інша поточна дебіторська заборгованість |

210 |

1105,7 |

1565,1 |

Поточні фінансові інвестиції |

220 |

- |

300 |

Грошові кошти та їх еквіваленти: |

|

|

|

в національній валюті |

230 |

409,8 |

195,6 |

в іноземній валюті |

240 |

161,6 |

245 |

Інші оборотні активи |

250 |

- |

- |

Усього за розділом II |

260 |

5832 |

7845,8 |

III. Витрати майбутніх періодів |

270 |

- |

5,7 |

Баланс |

280 |

10167,7 |

25462,9 |

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

І. Власний капітал |

|

|

|

Статутний капітал |

300 |

138,9 |

138,9 |

Пайовий капітал |

310 |

- |

- |

Розділ

11

Розділ

11252

Облік, звітність і аналіз господарської діяльності

Закінчення табл. 11.3 |

|||

1 |

2 |

3 |

4 |

Додатковий вкладений капітал |

320 |

- |

- |

Інший додатковий капітал |

330 |

5412,2 |

18185,7 |

Резервний капітал |

340 |

34,7 |

34,7 |

Нерозподілений прибуток (непокритий збиток) |

350 |

72,7 |

3316 |

Неоплачений капітал |

360 |

- |

- |

Вилучений капітал |

370 |

- |

- |

Усього за розділом І |

380 |

5658,5 |

21675,3 |

II. Забезпечення наступних витрат і платежів |

|

|

|

Забезпечення виплат персоналу |

400 |

332,3 |

339 |

Інші забезпечення |

410 |

375,8 |

542,5 |

Цільове фінансування |

420 |

|

|

Усього за розділом II |

430 |

708,1 |

881,5 |

III. Довгострокові зобов'язання |

|

|

|

Довгострокові кредити банків |

440 |

- |

- |

Інші довгострокові фінансові зобов'язання |

450 |

100 |

40 |

Відстрочені податкові зобов'язання |

460 |

179,1 |

65,8 |

Інші довгострокові зобов'язання |

470 |

- |

- |

Усього за розділом III |

480 |

279,1 |

105,8 |

IV. Поточні зобов'язання |

|

|

|

Короткострокові кредити банків |

500 |

400 |

300 |

Поточна заборгованість за довгостроковими зобов'язаннями |

510 |

85,5 |

60 |

Векселі видані |

520 |

- |

- |

Кредиторська заборгованість за товари, роботи, послуги: |

530 |

1225,2 |

642 |

Поточні зобов'язання за розрахунками: |

|

|

|

з одержаних авансів |

540 |

977,2 |

673,3 |

з бюджетом |

550 |

375 |

386,4 |

з позабюджетних платежів |

560 |

19,7 |

53,5 |

зі страхування |

570 |

28 |

41,7 |

з оплати праці |

580 |

142,4 |

138,1 |

з учасниками |

590 |

241,8 |

464,4 |

із внутрішніх розрахунків |

600 |

- |

- |

Інші поточні зобов'язання |

610 |

27,2 |

40,9 |

Усього за розділом IV |

620 |

3522 |

2800,3 |

V. Доходи майбутніх періодів |

630 |

- |

- |

Баланс |

640 |

10167,7 |

25462,9 |

Керівник

Головний бухгалтер

Розділ 11

253

Як видно з наведеної таблиці, баланс складається з двох частин: активу, де відбивається склад засобів на початок і кінець звітного року, і пасиву, в якому відображаються джерела засобів. Актив і пасив складаються з трьох розділів.

У першому розділі активу наводяться вартість основних засобів, що є у складі підприємства, нематеріальних активів, незавершених капітальних вкладень

У другому розділі подані запаси, а також усі види дебіторської заборгованості (борги даному підприємству інших підприємств і організацій), а також залишки коштів на розрахунковому рахунку й у касі. Витрати майбутніх періодів включені до третього розділу активу балансу.

У першому розділі пасиву відображені джерела власних і прирівняних до них засобів підприємства: статутний фонд, пайовий капітал, додатковий вкладений капітал, резервний капітал, вилучений капітал і т.ін.

Другий розділ містить показники про наявність у підприємства коштів для забезпечення наступних витрат і платежів.

У третьому розділі пасиву балансу наводяться дані про довгострокові зобов'язання, а в четвертому - короткострокові.

Сума всіх статей активу балансу завжди повинна дорівнювати сумі всіх статей пасиву балансу.