Контрольные вопросы

1. В чем заключается планирование издержек?

2. В чем заключается планирование прибыли?

3. Что такое кассовое планирование?

4. Какие правила и принципы следует учитывать при составлении финансовых планов?

Раздел 3 Управление Фирмой и регулирование её деятельности

Современное производственное предприятие (фирма) представляет собой сложнейший комплекс, слаженность работы которого обеспечивается механизмом управления. Структура этого механизма в данном разделе не рассматривается. Здесь будут рассмотрены вопросы организации производства по определению оптимального объёма выпускаемой продукции; планирования на предприятии, анализа результатов деятельности фирмы, вопросы инвестиционной и инновационной деятельности на предприятии (фирме), а также вопросы внешнеэкономической деятельности фирмы.

Основными принципами хозяйственного управления фирмы являются:

принцип целевой совместимости и сосредоточенности;

принцип непрерывности и надёжности;

принцип планомерности, пропорциональности и динамизма;

демократический принцип распределения функций управления;

принцип научности и обоснованности методов управления;

принцип эффективности управления;

принцип совместимости личных, коллективных и государственных интересов.

Все эти принципы хозяйственного управления направлены на выполнение основных целей и задач фирмы, как главного хозяйственного субъекта подъёма национальной экономики, рассмотренных в разделе I данного учебного пособия.

Глава 10 Организация производства: определение оптимального объема выпуска продукции

В условиях рыночной экономики определение оптимального объёма производства для предприятия любой формы собственности очень важно. Если в экономике социалистического способа производства лежали количественные показатели: чем больше, тем лучше, то рыночная экономика должна знать и учитывать законы производства, применяя их к конкретным типам рынков.

Рассмотрим два противоположных типа конкуренции: совершенную конкуренцию и монополию. Применим к ним известные из курса «Экономической теории» методы оптимизации: метод сопоставления валовых показателей и метод сопоставления предельных показателей.

Применение двух методов оптимизации – метода сопоставления валовых показателей (величин) и метода сопоставления предельных показателей (величин), которые излагаются ниже, предполагает ряд допущений:

1) фирма производит и реализует только один товар;

2) целью фирмы является максимизация прибыли в рассматриваемый период;

3) оптимизируются только цена реализации продукции и объем производства. Предполагается, что все иные параметры деятельности фирмы остаются неизменными;

4) объем производства в рассматриваемый период равен объему реализации.

Приведенные выше допущения могут показаться достаточно «жесткими», однако, если принять во внимание, что именно цена выпускаемого товара и объем его производства и реализации, как правило, оказывают наибольшее влияние на экономику предприятия (фирмы), применение указанных методов в значительной мере повышает вероятность того, что в этих областях будут приняты верные решения.

Совершенная конкуренция

На рынке совершенной конкуренции отдельный мелкий продавец, занимающий малую долю рынка, не оказывает никакого влияния на формирование рыночной цены. Ему остается только определять количество товара, которое он предложит покупателям по сложившейся на рынке цене.

С помощью

а) метода сопоставления валовых показателей и

б) метода сопоставления предельных показателей

можно определить оптимальный объем производства и реализации товара с учетом сложившейся на рынке цены.

Рассмотрим пример. Фирма «Рена» ожидает, что в следующем году рыночная цена на ее продукцию составит 48 руб. за штуку, и планирует свои издержки на этот период следующим образом (см. табл. 10.1).

Таблица 10.1

Издержки на примере фирмы «Рена»

Объем реализации, тыс. шт. |

Постоянные издержки, тыс. руб. |

Переменные издержки, тыс. руб. |

Валовые издержки, тыс. руб. |

0 |

1200 |

0 |

1200 |

10 |

1200 |

200 |

1400 |

20 |

1200 |

360 |

1560 |

30 |

1200 |

490 |

1690 |

40 |

1200 |

610 |

1810 |

50 |

1200 |

760 |

1960 |

60 |

1200 |

960 |

2160 |

70 |

1200 |

1220 |

2420 |

80 |

1200 |

1550 |

2750 |

90 |

1200 |

1980 |

3180 |

100 |

1200 |

2560 |

3760 |

А. Метод сопоставления валовых показателей

Метод сопоставления валовых показателей предполагает расчет прибыли при различных значениях объема производства и реализации продукции путем вычета суммы валовых издержек из валовой выручки (табл. 10.2). Валовая выручка исчисляется путем умножения количества реализованной продукции на рыночную цену, составляющую 48 руб.

Таблица 10.2

Метод сопоставления валовых показателей на примере фирмы «Рена»

Объем реализации, тыс. шт. |

Цена, руб. |

Валовая выручка, тыс. руб. |

Валовые издержки, тыс. руб. |

Прибыль, тыс. руб. |

0 |

– |

0 |

1200 |

–1200 |

10 |

48 |

480 |

1400 |

–920 |

20 |

48 |

960 |

1560 |

–600 |

30 |

48 |

1440 |

1690 |

–250 |

40 |

48 |

1920 |

1810 |

110 |

50 |

48 |

2400 |

I960 |

440 |

60 |

48 |

2880 |

2160 |

720 |

70 |

48 |

3360 |

2420 |

940 |

80 |

48 |

3840 |

2750 |

1090 |

90 |

48 |

4320 |

3180 |

1140 |

100 |

48 |

4800 |

3760 |

1040 |

Расчеты, приведенные в табл. 10.2, показывают, что фирма «Рена» получит наибольшую прибыль – 1 140 000 руб. – при объеме производства и реализации продукции в 90 000 шт. данного товара.

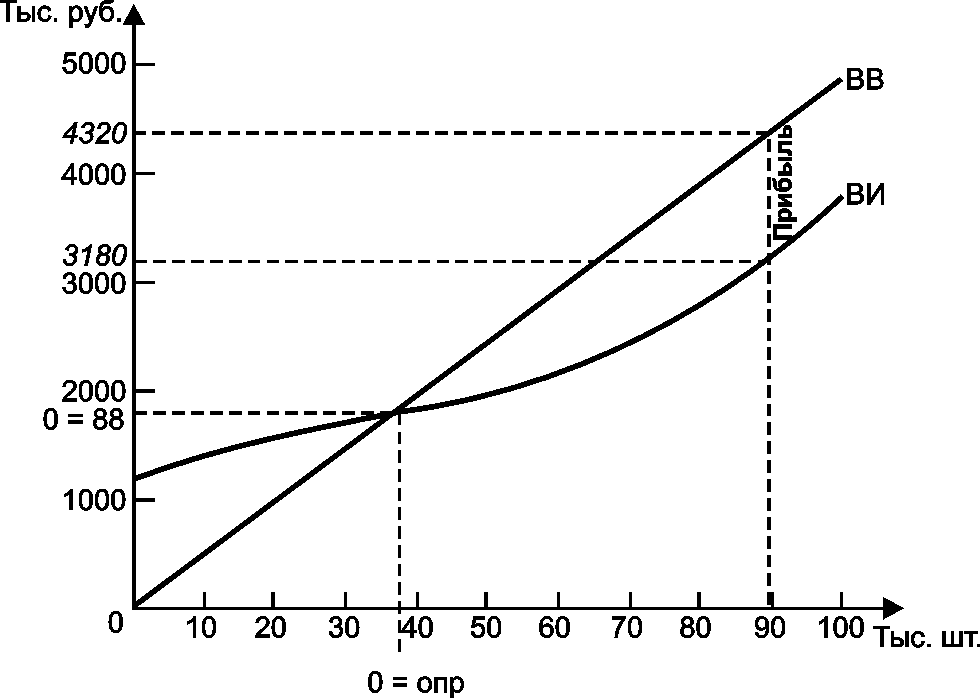

Метод сопоставления валовых показателей можно также проиллюстрировать графически. На рис. 10.1 даны различные показатели валовой выручки (ВВ) фирмы «Рена» и соответствующие им величины валовых издержек (ВИ).

При реализации продукции в объеме примерно до 37 000 шт. производство убыточно, поскольку кривая издержек располагается выше кривой валовой выручки. При реализации продукции в объеме примерно 37 000 шт. кривые пересекаются, т. е. валовая выручка и валовые издержки имеют одинаковую величину, и прибыль равна 0 руб. Пунктирными линиями на оси абсцисс показана величина объема производства, при которой достигается нулевая прибыль (0-опр.), а на оси ординат – величина валовой выручки, дающая нулевую прибыль (0-вв).

Когда показатель объема производства и реализации находится правее точки нулевой прибыли (0-опр.), валовая выручка превышает издержки и появляется прибыль. Размер прибыли рассчитывается по величине расстояния между двумя кривыми по оси ординат. Оптимальный для фирмы «Рена» объем производства и реализации (90 000 шт.) и соответствующая ему прибыль (4 320 000 руб. – 3180000 руб. = 1140 000 руб.) показаны пунктирными линиями.

Отметим, что в отношении фирмы «Рена», где постоянные издержки являются неизменными, можно с таким же успехом применить метод сопоставления валовых показателей для расчета величины покрытия (валовый доход-переменные издержки) при различных показателях объема производства. Объем производства, при котором достигается наивысшая величина покрытия, и тем самым наивысшая прибыль, является оптимальным.

Рис. 10.1. Метод сопоставления валовых показателей на примере фирмы «Рена»

Б. Метод сопоставления предельных показателей

При оптимизации с помощью метода сопоставления предельных показателей используются ранее рассмотренные категории – предельные издержки и предельный доход. До тех пор, пока величина предельного дохода – дополнительного дохода на единицу продукции – превышает величину предельных издержек – дополнительных издержек на единицу продукции, – увеличение производства и реализации рентабельно.

Вернемся к показателям деятельности фирмы «Рена», приведенным в табл. 10.2. Исходя из величин валовых издержек при различных показателях объема производства и реализации, могут быть исчислены величины предельных издержек (ПРИЗ) – колонка 3 табл. 10.3. Предельный доход (ПД) при различных показателях объема производства и реализации остается одинаковым и равняется рыночной цене в 48 руб. за единицу продукции.

Таблица 10.3

Метод сопоставления предельных показателей на примере фирмы «Рена»

Объем реализации, тыс. шт. |

ПД, руб. |

ПРИЗ, руб. |

Предельная прибыль, руб. |

10 |

48 |

20 |

28 |

20 |

48 |

16 |

32 |

30 |

48 |

13 |

35 |

40 |

48 |

12 |

36 |

50 |

48 |

15 |

33 |

60 |

48 |

20 |

28 |

70 |

48 |

26 |

22 |

80 |

48 |

33 |

15 |

90 |

48 |

43 |

5 |

100 |

48 |

58 |

–10 |

Сравнивая предельный доход (колонка 2) с предельными издержками (колонка 3), увидим, что производство рентабельно при расширении объема реализации до 90 000 шт. – при таком или меньшем объеме производства дополнительный доход на единицу продукции выше дополнительных издержек на единицу продукции. Показатель оптимального объема производства для фирмы «Рена», таким образом, полностью совпадает с показателем, полученным при использовании метода сопоставления валовых показателей, – 90 000 шт.

В колонке 4 приведены исчисленные показатели предельной прибыли (предельный доход минус предельные издержки). В связи с этим суть метода сопоставления предельных величин можно сформулировать следующим образом: увеличение производства рентабельно в таких объемах, при которых величина предельной прибыли является положительной.

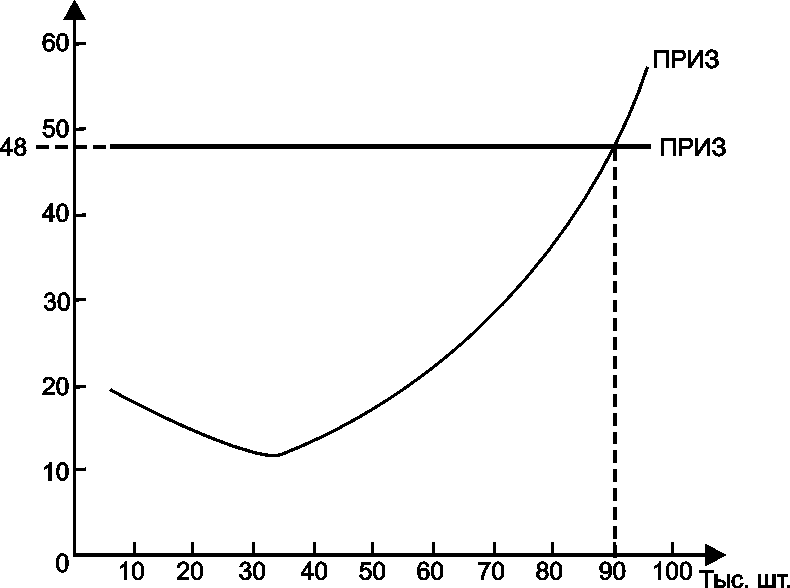

Используя данные, приведенные в колонках 2 и 3 табл. 10.3, можно проиллюстрировать графическое применение метода сопоставления предельных показателей (рис. 10.2).

До тех пор пока кривая предельного дохода (ПД) располагается выше кривой предельных издержек (ПРИЗ), увеличение объема производства эффективно. Оптимальную величину объема производства и реализации находим в точке пересечения двух упомянутых кривых. В нашем примере она равна 90 000 шт. При дальнейшем увеличении объема производства величина дополнительных издержек превысит величину дополнительного дохода на единицу продукции, вследствие чего уменьшится валовая прибыль.

Рис. 10.2. Метод сопоставления предельных показателей на примере фирмы «Рена»

В. Минимально допустимая цена реализации

В примере с фирмой «Рена» предполагалось, что рыночная цена производимой ею продукции, а значит, и цена реализации составит 48 руб. за 1 шт. При такой цене производство рентабельно. Но что должна предпринять фирма в случае падения рыночной цены?

Фирма не может выжить, если она будет нести убытки в течение длительного времени. Поэтому в долгосрочной перспективе цена реализации производимой продукции должна быть, по крайней мере, не ниже величины средних валовых издержек.

В краткосрочной перспективе фирма часто бывает вынуждена нести постоянные издержки даже в случае временного прекращения производства и сбыта продукции. Следовательно, фирме с экономической точки зрения предпочтительнее иметь хотя бы незначительную величину покрытия, чем полностью лишиться ее. Поэтому в случаях, когда речь идет о временном снижении цены, минимально допустимая цена для продавца, находящегося в условиях совершенной конкуренции, должна быть равна величине средних переменных издержек.

На основе данных, приведенных в табл. 10.4, получим показатели средних переменных издержек и средних валовых издержек.

В случае если рыночная цена снизится до 30 руб., предельный доход составит 30 руб. при любых величинах объема производства, приведенных в табл. 6.3, а оптимальный объем производства будет равен 70 000 шт. Правда, из табл. 6.4 видно, что при объеме производства в 70 000 шт. средние валовые издержки составят 34,57 руб., т. е. их величина превысит цену. Однако, поскольку цена реализации выше средних переменных издержек, которые составляют 17,43 руб., средняя величина покрытия на фирме «Рена» составит 12,57 руб. (30 000 руб. – 17,43 руб.), что соответствует валовой величине покрытия в 879 900 руб. Такая величина покрытия недостаточна для возмещения постоянных издержек, равных 1 200 000 руб., и производство в этих условиях принесет убыток в 320 100 руб. Однако, если руководство фирмы решит прекратить производство и реализацию данного товара, ее убытки составят 1 200 000 руб. (сумму, равную величине постоянных издержек).

Таблица 10.4

Средние переменные и средние валовые издержки на примере фирмы «Рена»

Объем реализации, тыс. шт. |

Средние переменные издержки, руб. |

Средние валовые издержки, руб. |

0 |

|

|

10 |

20,00 |

140,00 |

20 |

18,00 |

78,00 |

30 |

16,33 |

56,33 |

40 |

15,25 |

46,25 |

50 |

15,20 |

39,20 |

60 |

16,00 |

36,00 |

70 |

17,43 |

34,57 |

80 |

19,38 |

34,38 |

90 |

22,00 |

35,33 |

100 |

25,60 |

37,60 |

Если руководство фирмы «Рена» предполагает, что речь идет о временном снижении рыночной цены, необходимо попытаться свести убытки к минимуму путем реализации оптимального для сложившихся рыночных условий объема продукции (продажа 70 000шт.). Если же руководство полагает, что рыночная цена постоянно будет находиться на уровне 30 руб., придется констатировать, что производство данного товара не является рентабельным и не имеет перспектив стать таковым в дальнейшем. В связи с этим фирма должна прекратить производство данного товара, с тем чтобы не нести постоянные издержки. Ясно, что и в этот период свертывания производства фирма должна поддерживать его на уровне, обеспечивающем максимально возможную величину покрытия.

Монополия

Рассмотрим на примере, как предприятие-монополист может с помощью методов сопоставления валовых и предельных показателей рассчитать объем производства и цену реализации своей продукции на уровне, обеспечивающем ему максимальную прибыль, используя: а) метод сопоставления валовых показателей; б) метод сопоставления предельных показателей; в) минимально допустимую цену реализации.

В табл. 10.5 приведены данные, характеризующие запланированные на следующий год объем производства (и реализации) и издержки по товару «Бета».

Таблица 10.5

Объем производства (и реализации) и издержки на примере товара «Бета»

Цена, руб. |

Объем реализации, тыс. шт. |

Постоянные издержки, тыс. руб. |

Переменные издержки, тыс. руб. |

Валовые издержки, тыс. руб. |

15 |

0 |

1000 |

0 |

1000 |

14 |

100 |

1000 |

500 |

1500 |

13 |

200 |

1000 |

900 |

1900 |

12 |

300 |

1000 |

1225 |

2225 |

11 |

400 |

1000 |

1500 |

2500 |

10 |

500 |

1000 |

1750 |

2750 |

9 |

600 |

1000 |

2025 |

3025 |

8 |

700 |

1000 |

2350 |

3350 |

7 |

800 |

1000 |

2800 |

3800 |

6 |

900 |

1000 |

3400 |

4400 |

5 |

1000 |

1000 |

4300 |

5300 |

А. Метод сопоставления валовых показателей

В табл. 10.6 величина валовой выручки при различных показателях объема производства и реализации, приведенных в табл. 10.5, рассчитана путем умножения цены на количество реализованной продукции. Из величины валовой выручки вычитается сумма валовых издержек, причем в данном случае производство приносит прибыль при различных показателях его объема.

Таблица 10.6

Метод сопоставления валовых показателей на примере товара «Бета»

Цена, руб. |

Объем реализации, тыс. шт. |

Валовая выручка, тыс. руб. |

Валовые издержки, тыс. руб. |

Прибыль, тыс. руб. |

15 |

0 |

0 |

1000 |

–1000 |

14 |

100 |

1400 |

1500 |

–100 |

13 |

200 |

2600 |

1900 |

700 |

12 |

300 |

3600 |

2225 |

1375 |

11 |

4000 |

4400 |

2500 |

1900 |

10 |

500 |

5000 |

2750 |

2250 |

9 |

600 |

5400 |

3025 |

2357 |

8 |

700 |

5600 |

3350 |

2250 |

7 |

800 |

5600 |

3800 |

1800 |

6 |

900 |

5400 |

4400 |

1000 |

5 |

1000 |

5000 |

5300 |

–300 |

Расчеты, приведенные в табл. 10.6, показывают, что при цене 9 руб. за 1 шт. предприятие получает наибольшую прибыль, реализуя 600 000 шт. товара «Бета».

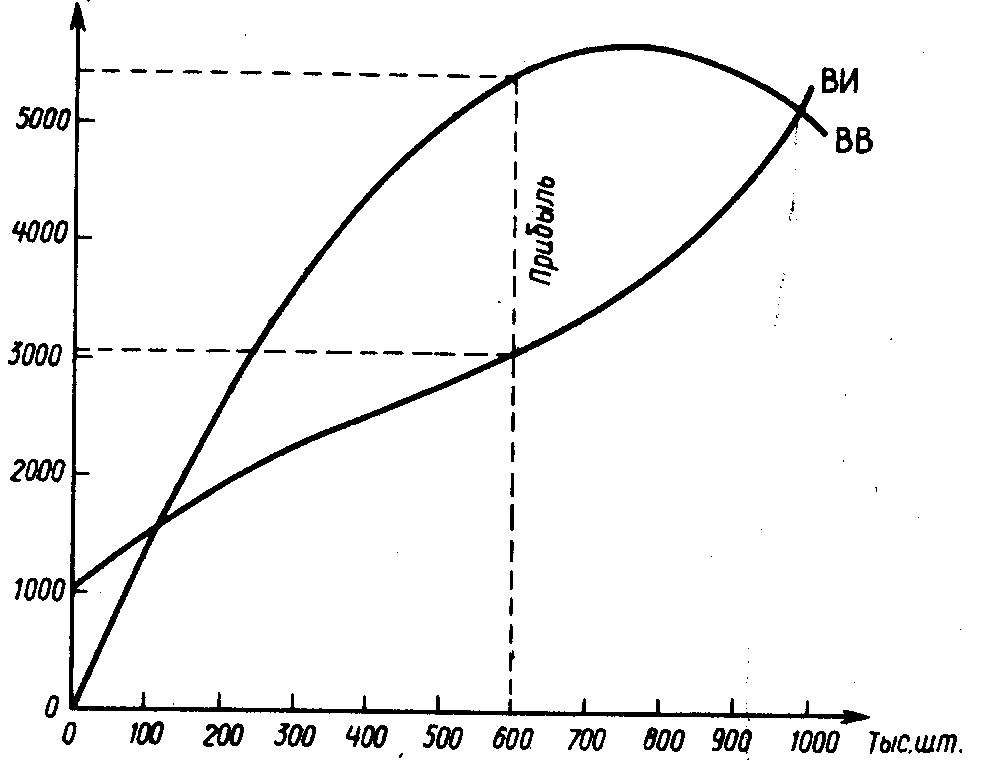

Ниже дан пример графического сопоставления валовых показателей. На рис. 10.3 обозначены приведенные в табл. 6.6 величины валовой выручки (ВВ) и соответствующие им величины валовых издержек (ВИ), тыс. руб.

Величина прибыли исчисляется на оси ординат и равняется расстоянию между соответствующими точкам обеих кривых по вертикали. При объеме реализации 600 000 шт. «Беты» (по 9 руб. за 1 шт.) предприятие получает максимальную прибыль, а именно:

5 400 000 руб. – 3 025 000 руб. – 2 375 000 руб. (см. точки, соединенные пунктирными линиями).

Поскольку постоянные издержки в примере с товаром «Бета» неизменны, вместо определения прибыли при различных показателях цены реализации мы могли бы исчислить величину покрытия. При показателях цены и объема производства, которые обеспечивают наибольшую величину покрытия, достигается и наибольшая прибыль.

Тыс. руб.

Рис. 10.3. Метод сопоставления валовых показателей на примере товара «Бета»

Б. Метод сопоставления предельных показателей

Исходным положением метода сопоставления предельных показателей является то, что увеличение объема производства рентабельно в таких размерах, пока величина определенного дохода, т. е. дополнительного дохода на единицу продукции, превышает величину предельных издержек, т. е. дополнительных издержек на единицу продукции.

Вернемся снова к запланированным для товара «Бета» показателям объема реализации и издержек производства, приведенным в табл. 10.6. В табл. 10.7 рассчитаны и приведены в колонках 5 и 6 показатели предельного дохода (ПД) и предельных издержек (ПРИЗ).

Таблица 10.7

Метод сопоставления предельных показателей на примере товара «Бета»

Цена, руб. |

Объем реализации, тыс. шт. |

Валовая выручка, тыс. руб. |

Валовые издержки, тыс. руб. |

ПД, руб. |

ПРИЗ, руб. |

Предельная прибыль, руб. |

15,00 |

0 |

0 |

1000 |

14,00 12,00 10,00 8,00 6,00 4,00 2,00 0 –2,00 –4,00 |

5,00 4,00 3,25 2,75 2,50 2,75 3,25 4,5 6,00 9,00 |

9,00 8,00 6,75 5,25 3,50 1,25 –1,25 –4,50 –8,00 –13,00 |

14,00 |

100 |

1400 |

1500 |

|||

13,00 |

200 |

2600 |

1900 |

|||

12,00 |

300 |

3600 |

2225 |

|||

11,00 |

400 |

4400 |

2500 |

|||

10,00 |

500 |

5000 |

2750 |

|||

9,00 |

600 |

5400 |

3025 |

|||

8,00 |

700 |

5600 |

3350 |

|||

7,00 |

800 |

5600 |

3800 |

|||

6,00 |

900 |

5400 |

4400 |

|||

5,00 |

1000 |

5000 |

5300 |

И снова находим, что оптимальная цена реализации составляет 9 руб. при объеме производства 600 000 шт., поскольку предельный доход (ПД) превышает предельные издержки (ПРИЗ) только при величинах объема производства ниже указанной.

Рассматривая приведенные в колонке 7 показатели предельной прибыли (предельный доход за вычетом предельных издержек) в различных интервалах, находим, что увеличение производства и реализации рентабельно в таких объемах, при которых обеспечивается положительная величина предельной прибыли.

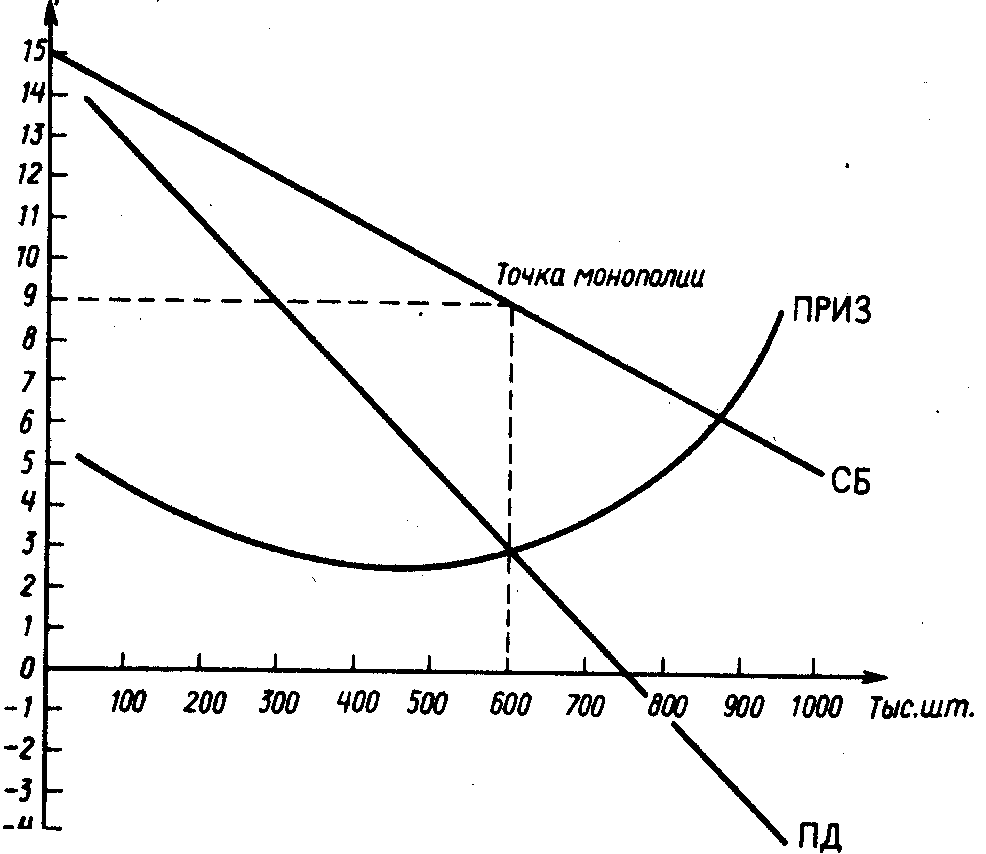

Применение метода сопоставления предельных показателей проиллюстрировано также на рис. 10.4. С использованием данных, приведенных в табл. 10.7, на рисунке показаны кривая сбыта (СБ), а также кривые предельного дохода (ПД) и предельных издержек (ПРИЗ).

Снижение цены – при увеличении объема производства – эффективно в рамках тех величин, при которых кривая предельного дохода располагается выше кривой предельных издержек до пересечения кривых. Оптимальный объем производства и реализации товара «Бета» равен 600 000 шт. Оптимальная цена реализации при данном объеме производства исчисляется по той точке на кривой сбыта, которая находится строго вертикально над точкой пересечения кривых ПД и ПРИЗ. Эта точка на кривой сбыта (спроса на продукцию монополии) называется точкой монополии.

Руб. /шт.

Рис. 10.4. Метод сопоставления предельных показателей на примере товара «Бета»

В. Минимально допустимая цена, монополия

Для каждого предприятия (фирмы), в том числе и являющегося монополистом, действует правило, согласно которому продавец в долгосрочной перспективе должен иметь такую цену на свой товар, чтобы валовая выручка превышала валовые издержки.

При рассмотрении краткосрочной перспективы, т. е. периода, когда предприятие при любых обстоятельствах вынуждено нести постоянные издержки, было видно, что необходимо продолжать производство и реализацию продукции, если валовая выручка превышает переменные издержки. Если же валовая выручка уменьшается настолько, что даже не возмещает переменные издержки, продавец, действующий в условиях совершенной конкуренции, приостанавливает производство и реализацию своей продукции. В данном случае он не имеет возможности «влиять» на рынок, поскольку тот является рынком однородным.

В иной ситуации оказывается монополист: если прекратится реализация товара, его полное отсутствие на рынке окажет отрицательное воздействие на спрос в будущем. Поэтому продавцу в данном случае следует очень точно (приняв во внимание все обстоятельства) рассчитать, будет ли в долгосрочной перспективе выгодно поддерживать производство и реализацию товара, даже если (на короткий период) это дает отрицательную величину покрытия.

Однако не только монополист может оказаться в только что описанной ситуации. Любой продавец, действующий на неоднородном рынке, рискует попасть в условия такой жесткой конкуренции, при которых реализация товара не сможет обеспечить положительную величину покрытия.

Другие типы конкуренции

Рассмотренные методы оптимизации – сопоставления валовых и предельных величин – могут применяться и по отношению к другим типам конкуренции, отличным от совершенной конкуренции и монополии.

А. Однородный рынок

В условиях дуополии или олигополии, как правило, все продавцы устанавливают одинаковую цену. Если представить себе, что один из них снизит цену, это привлечет к нему всю массу покупателей данного товара. Определяя цену, продавцы всегда вынуждены считаться с такой возможностью. Поэтому, особенно в условиях дуополии, назначение одинаковой цены нередко происходит в результате тайного сговора.

В условиях частичной монополии цену определяет крупная фирма (доминирующая в условиях частичной монополии) – она является ценовым лидером. Мелкие же предприятия воспринимают эту цену как данную извне и, будучи не в состоянии воздействовать на нее, принимают ее так же, как продавец в условиях совершенной конкуренции, - в качестве базовой для расчета того объема производства и реализации товара, который при данной цене обеспечит этим предприятиям наивысшую прибыль. Таким образом, фирма, доминирующая в условиях частичной монополии, определяя цену, обязана принять во внимание возможную – в форме увеличения или уменьшения предложения – реакцию на нее со стороны мелких продавцов.

Б. Неоднородный рынок

Все продавцы на неоднородном рынке, т. е. фирмы, действующие в условиях дифференцированной дуополии, дифференцированной олигополии, дифференцированной частичной монополии, а также монополистической конкуренции, в принципе могут рассчитывать оптимальную цену и объем производства таким же образом, как это описано в отношении монополиста. Дело в том, что на графике кривая сбыта у всех у них понижается. И чем прочнее экономическое положение продавца и (или) чем в большей степени его товары дифференцированы по отношению к товарам конкурентов, тем больше у него возможностей осуществлять самостоятельную ценовую политику – он во многом может действовать без оглядки на конкурентов и играть роль собственно монополиста. Если же товары дифференцированы лишь в незначительной степени и роль покупательских предпочтений на рынке этих товаров невелика, ситуация напоминает положение на рынке однородной продукции. Вследствие этого отдельный продавец вынужден держать цену, близкую к ценам конкурентов.