6.4. Износ основных фондов фирмы

Как было уже сказано, средства на приобретение основных фондов (ОФ) авансируются сразу, целиком, но переносится эта стоимость на продукцию постепенно, по мере потребления фондов, по мере износа.

Процесс износа основных фондов и перенесение их стоимости на изготовленный с их помощью продукт называется амортизацией ОФ.

Необходимо обратить внимание на тот факт, что непроизводственные фонды предприятия также подвержены износу, однако в отличие от производственных ОФ они не переносят свою стоимость на продукт, производимый на предприятии. Затраты на содержание непроизводственных ОФ покрываются за счет прибыли предприятия.

Износ ОФ бывает двоякого рода:

физический износ, т. е. прямое снашивание ОФ, потеря первоначальных технических характеристик, потеря потребительских свойств;

моральный износ, т. е. потеря потребительной стоимости и стоимости ОФ.

В свою очередь моральный износ может выступать в двух формах.

Первая форма морального износа состоит в том, что средства труда теряют часть своей стоимости, так как новые средства труда (машины, оборудование) такой же конструкции производятся дешевле и переносят соответственно меньшую стоимость на готовый продукт.

Вторая форма морального износа – следствие создания новых, более экономичных и производительных машин, в результате чего на единицу производимой продукции не только переносится меньшая величина стоимости, но и достигается экономия живого труда, т. е. теряется потребительная стоимость ОФ и их стоимость (как правило, это связано с воздействием на производство научно-технического прогресса).

Затраты, связанные с амортизацией ОФ, относятся к постоянным издержкам производства. Однако здесь есть доля допущения, так как перенос стоимости ОФ на продукцию в действительности происходит неравномерно.

На практике наиболее широко используют следующие методы исчисления амортизации:

а) линейная амортизация.

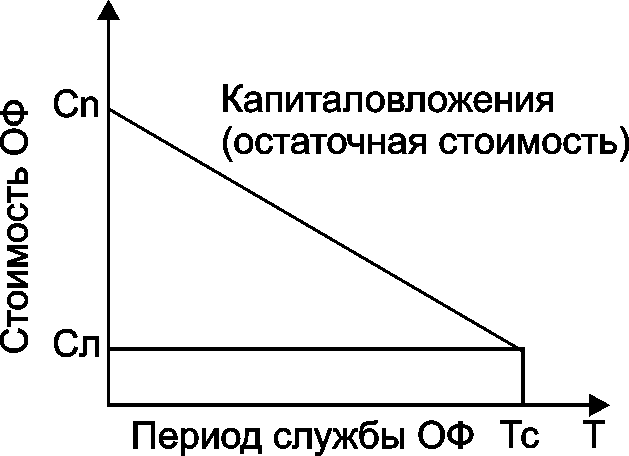

Данный подход к определению ежегодной амортизации предполагает равномерный износ ОФ (см. рис. 6.1). Ежегодная (годовая) амортизация (Аг) единицы основных фондов определяется по формуле

![]() ,

,

где Сп – первоначальная стоимость ОФ, тыс. руб.;

Сл – ликвидационная стоимость ОФ, тыс. руб.;

Тс – срок службы ОФ, год.

Рис. 6.1. Линейная амортизация ОФ

Стоимость основных фондов в конце i-гo года (остаточная стоимость – Сi)

![]() .

.

Сумма амортизационных отчислений по истечении i лет, т. е. так называемый амортизационный фонд, составит:

![]() .

.

б) амортизация по остаточной стоимости.

По мнению ряда экономистов, стоимость основного капитала (основных фондов) предприятия наиболее сильно падает в первые годы его использования. Ежегодная амортизация единицы ОФ при таком подходе исчисляется в виде фиксированного процента от остаточной стоимости фондов. Обозначим через р ту постоянную часть остаточной стоимости ОФ, которая ежегодно отчисляется от его остаточной стоимости.

Величина годовой амортизации в i-м году – Аi:

![]() ,

,

где Сi – 1 – остаточная стоимость ОФ на конец (i – 1)-го года, тыс. руб.;

р – коэффициент (ставка) амортизации,

![]() ,

,

где Na – годовая норма амортизации, %.

![]() .

.

Следовательно, остаточная стоимость ОФ по годам:

![]() ,

,

![]() ,

,

………………………………

![]() .

.

Откуда следует

![]() .

.

Следовательно, ежегодный размер амортизационных отчислений составит:

![]() .

.

Амортизационный фонд в i-м году – Sai

![]() .

.

Рассмотрим пример. Пусть имеются некоторые основные фонды с первоначальной стоимостью Сп = 800 тыс. руб. Предполагается их использовать в течение 5 лет (k = 5). Ликвидационная стоимость к концу срока службы должна составить Сл = 100 тыс. руб. Определить годовую амортизацию ОФ и величину амортизационного фонда с нарастанием по годам эксплуатации фондов.

А) Линейный метод амортизации

А = (800,0 – 100,0) : 5 = 140,0 тыс. руб.

I |

Ci |

Ai |

Sai |

0 |

800,0 |

– |

– |

1 |

660,0 |

140,0 |

140,0 |

2 |

520,0 |

140,0 |

280,0 |

3 |

380,0 |

140,0 |

420,0 |

4 |

240,0 |

140,0 |

560,0 |

5 |

100,0 |

140,0 |

700,0 |

Б) Амортизация по остаточной стоимости (дегрессивный метод)

![]() .

.

I |

Ci |

Ai |

Sai |

0 |

800,0 |

– |

– |

1 |

526,4 |

273,6 |

273,6 |

2 |

346,4 |

180,0 |

453,6 |

3 |

228,0 |

118,4 |

571,0 |

4 |

150,0 |

79,0 |

650,0 |

5 |

100,0 |

50,0 |

700,0 |

На практике иногда применяют смешанный метод исчисления амортизации, представляющий собой сочетание обоих этих методов. Он основывается на том, что после погашения определенной части разности между первоначальной и остаточной стоимостью основных фондов дегрессивным методом в отношении оставшейся части стоимости применяется линейный метод.

Сроки потребления ОФ определяются в зависимости от продолжительности физического и морального износа. Стоимость ОФ переносится на продукцию в форме амортизационных отчислений, сумма которых определяется по установленному проценту к балансовой стоимости различных фондов. Сам процент амортизационных отчислений называется нормой амортизации. Как правило, норма амортизации устанавливается исходя из двухсменного режима работы предприятия. Общая норма амортизации состоит:

а) из нормы на полное восстановление (реновацию) – Ар;

б) нормы на капитальный ремонт и модернизацию – Ак

![]() ,

,

где Сп – первоначальная стоимость отдельных ОФ;

Сл – ликвидационная стоимость ОФ;

Тн – нормативный срок службы ОФ, в годах.

![]() ,

,

где Ск – стоимость капитального ремонта ОФ;

Смд – стоимость модернизации ОФ.

![]() ,

,

где Т – срок службы ОФ, годы (Т < Тн).

Из периодических амортизационных отчислений на предприятии создается амортизационный фонд для целевого накопления, для восстановления и воспроизводства ОФ.

На предприятии наряду с основными оценками ОФ ведут учет остаточной стоимости ОФ. Часто эта оценка нужна при реализации ненужных фондов или при их списании. Остаточная стоимость ОФ – это полная стоимость ОФ с учетом ее перенесенной части, добавленной за счет капитального ремонта и модернизации фондов

![]() ,

,

где Ск – стоимость капитального ремонта за весь срок службы ОФ, тыс. руб.;

NAp – годовая норма амортизации, %;

Т – срок, в течение которого эксплуатировались ОФ, год.

В условиях рыночных отношений предприятия могут применять метод ускоренной амортизации в отношении основных фондов. Ускоренную амортизацию предприятия проводят на базе равномерного линейного метода ее начисления, когда утвержденная в установленном порядке норма амортизации на соответствующий инвентарный объект увеличивается более чем в 2 раза.

Ускоренная амортизация позволяет:

уменьшить налог на прибыль;

ускорить процесс обновления активной части основных производственных фондов;

накопить достаточные средства для технического перевооружения;

избежать морального и физического износа активной части основных производственных фондов, что создаст хорошую основу для увеличения выпуска более качественной продукции и снижения себестоимости.

В современных условиях имущество, подлежащее амортизации, объединяется в четыре категории:

I. Здания, сооружения и их структурные компоненты.

II. Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных.

III. Технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в первую и вторую категорию.

IV. Нематериальные активы.

Годовые нормы амортизации составляют: для категории I – 5 %, для категории II – 25 %, для категории III – 15 % для всех налогоплательщиков, за исключением субъектов малого предпринимательства и предпринимателей, в отношении которых годовые нормы амортизации увеличиваются и составляют соответственно: для категории 1–6 %, для категории II – 30 %, для категории III – 18 %.

В отношении категории IV амортизационные отчисления осуществляются равными долями в течение срока существования соответствующих нематериальных активов. Если срок использования нематериального актива определить невозможно, срок амортизации устанавливается в десять лет.