1.2 Понятие и классификация основных фондов предприятия

обеспеченность основной фонд продукция

Основные фонды или средства – это средства труда, которые неоднократно принимают участие в производственном процессе, не изменяя при этом своей первоначальной формы. Стоимость основных средств переносят на стоимость готовой продукции частями по мере их износа путем амортизационных отчислений.

Основные производственные средства (фонды) — материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческой характер, повышают культурно-технический уровень общества [12, c.114].

Основные фонды подразделяются на производственные и непроизводственные. Производственные - это основные фонды, которые напрямую принимают участие в процессе производства или обслуживают его. Средства, которые находятся на балансе предприятия, но которые не принимают участия напрямую в производственном процессе называются непроизводственными. К ним могут относится заводские поликлиники, санатории и т.д. Так как они не принимают участия в производственном процессе то и свою стоимость не переносят на изготавливаемую продукцию. Основные фонды подразделяются также на активные и пассивные. К активным основным фондам относятся: рабочие машины и механизмы, станки, технологические линии, оборудование и транспорт [15, c.25].

К пассивным фондам можно отнести здания, сооружения, инфраструктура и т.д.

Здания – объекты строительства необходимые для создания необходимых условий труда.

Сооружения - инженерно-строительные объекты, предназначенные для осуществления технических и технологических функций связанных с производством. Это могут быть мосты, эстакады, насосные станции. Машины и оборудование – генераторы, двигатели, станки, прессы.

Для того чтобы представить, что подразумевается под основными фондами любой организации, необходимо изучить состав производственных фондов. Состав основных производственных фондов отражён на Рисунке 1.

Рисунок 1 – Состав производственных основных фондов

К основным фондам предприятия не относятся:

средства труда с термином использования меньше 12 месяцев независимо от их стоимости;

малоценные предметы производственного оснащения;

сменное оборудование;

спецодежда, спецобувь;

предметы для передачи в аренду.

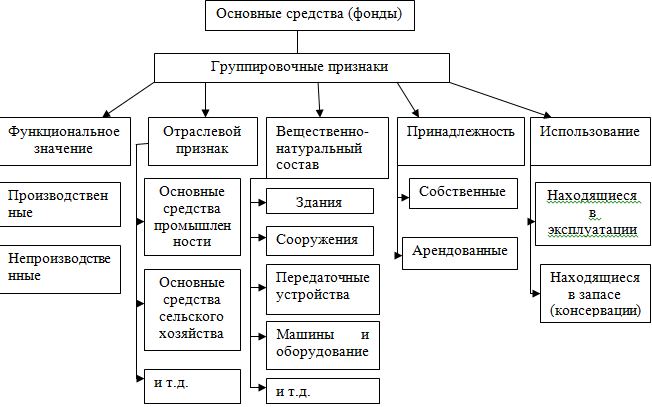

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков. Классификация представлена на Рисунке 2.

Рисунок 2 – Классификация основных производственных фондов

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами. Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44 %), сооружений – в топливной промышленности (17 %), передаточных устройств – в электроэнергетике (32 %), машин и оборудования – на предприятиях машиностроительного комплекса (45 % и свыше) [8, c.56].