Основу структури ціни продукції становлять її собівартість і прибуток

Рисунок 19.4 – Класифікація цін за певними ознаками

Диференціація цін за стадіями ціноутворення відбиває кількісний зв'язок між цінами, які складаються при просуванні товару від виробника до кінцевого споживача. Формування різних видів цін схематично можна подати так (рис. 19.5):

Собівартість реалізованої продукції |

Адміністративні витрати |

Витрати на збут |

Прибуток виробника |

Непрямі податки |

Посередницька надбавка |

Торгівельна надбавка |

|||||

Акциз |

Податок на додану вартість |

Витрати посередника |

Прибуток посередника |

Податок на додану вартість посередника |

Витрати торгівельної організації |

Прибуток торгівельної організації |

Податок на додану вартість торгівельної організації |

||||

Оптова ціна виробника |

|

|

|

|

|

|

|

|

|||

Оптова ціна відпускна |

|||||||||||

Оптова ціна закупівельна |

|||||||||||

Роздрібна ціна |

|||||||||||

Рисунок 19.5 – Формування цін

Питання для самоконтролю

Які елементи зарубіжного досвіду забезпечення виробництва конкурентоспроможної продукції доцільно використовувати на вітчизняних підприємствах?

Розгляньте формування власних систем на підприємствах України.

Назвіть основні види контролю якості на підприємствах України та їх ефективність.

Питання для самостійного вивчення

Визначить технічні, організаційні та соціальні шляхи (заходи) підвищення якості та конкурентоспроможності продукції, що виробляється на підприємствах України.

Як взаємодіють міжнародні системи сертифікації та національні системи якості?

Тема 20. Витрати підприємства

Конкурен

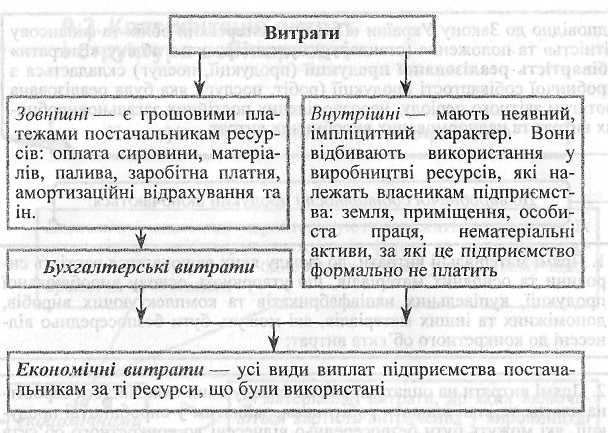

Витрати підприємства пов'язані з вирішенням тактичних та стратегічних завдань (рис.20.1).

Рисунок 20.1 - Витрати підприємства

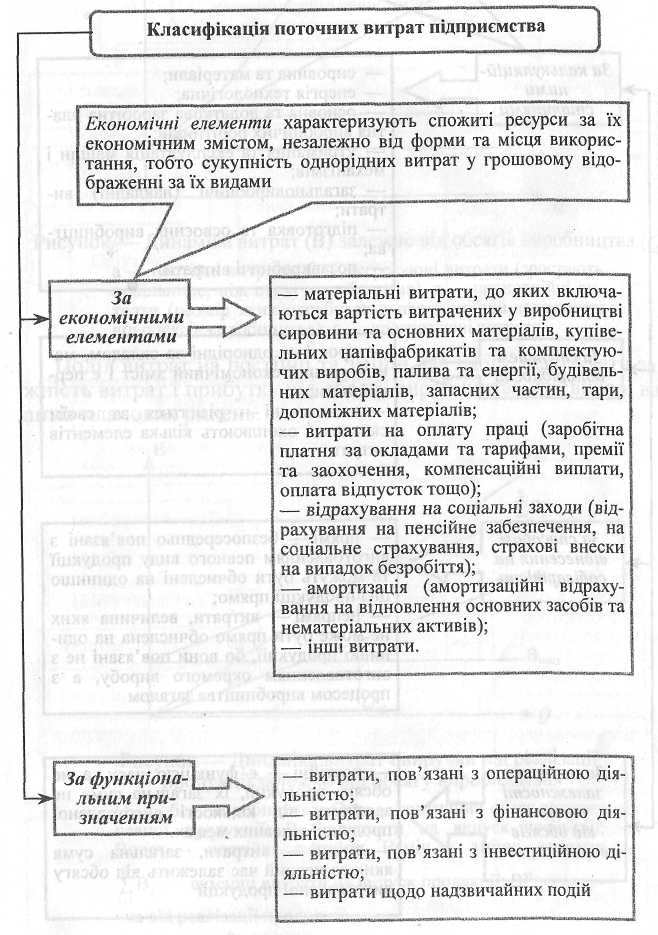

Структура поточних витрат підприємства наведена на рис.20.2.

Рисунок 20.2 – Структура поточних витрат підприємства

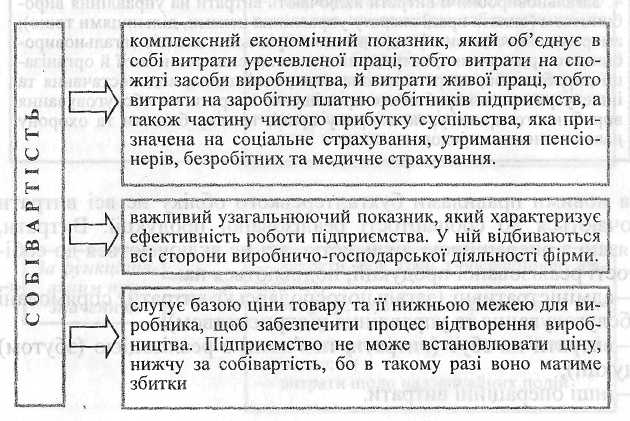

Витрати підприємства включаються в собівартість продукції. Собівартість продукції як економічна категорія є грошовим виразом витрат на виробництво та реалізацію продукції. (рис.20.3).

Рисунок 20.3 – Визначення собівартості продукції

Залежно від послідовності формування витрат на виробництво і збут продукції розрізняють собівартість продукції цехову, виробничу та повну (рис.20.4).

Рисунок 20.4 - Види собівартості

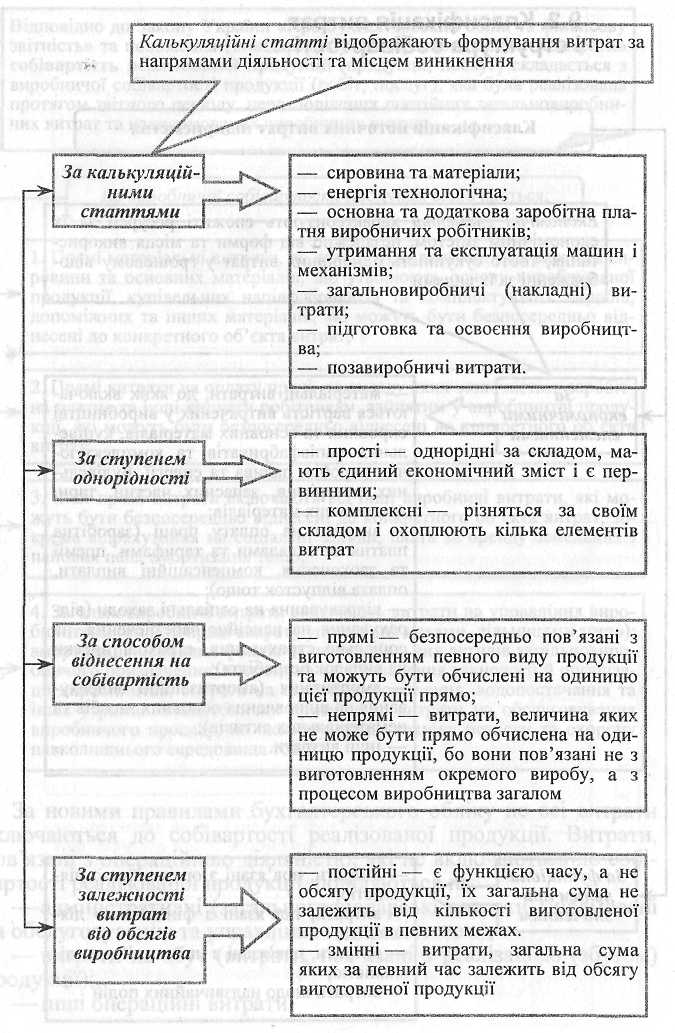

Для практичного використання в системі управління формуванням витрат доцільно виділити і розглянути класифікацію витрат з урахуванням виду витрат – за статтями калькуляції та елементами витрат (рис.20.5, рис.20.6).

Рисунок 20.5 – Класифікація поточних витрат підприємства за елементами витрат

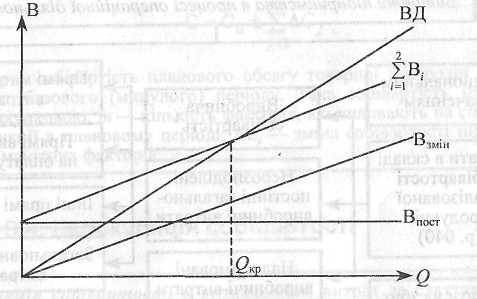

Поділ витрат на постійні та змінні дає змогу аналізувати залежність витрат і прибутку від обсягу виробництва при виборі варіантів планових рішень (рис.20.7).

У точці перетину ліній виручки і сумарних витрат витрати підприємства збігаються з отриманою виручкою. Обсяг виробити ва, що відповідає цій точці, називається беззбитковим, або критичним (Vкр). Якщо підприємство реалізовуватиме продукцію в обсязі, меншому за критичний обсяг виробництва, воно зазнає збитків, оскільки витрати перевищуватимуть виручку. Якщо обсяг реалізації продукції перевищуватиме критичний обсяг виробництва, підприємство отримуватиме прибуток, оскільки виручка перевищуватиме витрати.

Рисунок 20.6 - Класифікація поточних витрат підприємства за калькуляційними статтями

Аналітично беззбитковий (критичний) обсяг виробництва обчислюється за формулою

, (20.1)

, (20.1)

де DПОСТ - постійні витрати, гр. од.; V - обсяг виробництва в натуральних одиницях; Ц - продажна ціна одиниці продукції, гр. од.; Взмод - змінні витрати на одиницю продукції.

Рисунок 20.7 - Динаміка витрат і виручки від реалізації продукції

залежно від обсягу виробництва

Під факторами зниження собівартості продукції (робіт, послуг) розуміють усю сукупність рушійних сил і причин, які визначаються її рівень та динаміку:

1. Відносне зниження собівартості за рахунок економії матеріальних витрат (%∆СМ) у результаті зміни норм витрат сировини, матеріалів, енергії на одиницю продукції та цін на ресурси визначають за формулою:

%∆См=(1-ІмІц)αм.з, (20.2)

де Ім - індекс норм витрат матеріальних ресурсів на одиницю продукції;

Іц – індекс цін на одиницю матеріального ресурсу;

αм.з. – частка матеріальних витрат у собівартості продукції в базовому періоді.

Відносне зниження собівартості за рахунок зростання продуктивності праці та економії заробітної плати (%∆Сп.п.) обчислюють за формулою:

![]() , (20.3)

, (20.3)

де Із.п. - індекс зростання заробітної плати;

Іп.п. – індекс зростання продуктивності праці;

αп.з. – частка заробітної плати у собівартості продукції базового періоду.

Відносне зниження собівартості продукції за рахунок зменшення умовно-постійних витрат (%∆Су.п.) розраховують за формулою:

![]() , (20.4)

, (20.4)

де Іу.п. – індекс зростання умовно-постійних витрат;

Іq – індекс зростання обсягу випуску продукції;

αу.п. – частка умовно-постійних витрат у собівартості продукції.

Для обчислення впливу структурних змін в асортименті продукції на зміну витрат ((%∆Сстр.), що відносять на собівартість, застосовують формулу:

![]() , (20.5)

, (20.5)

де Со - собівартість товарної продукції в базовому періоді;

Соі - собівартість одиниці і-го виду продукції в базовому періоді;

V1і, - кількість і-ї продукції в плановому (звітному) періоді.

Вплив зміни якості сировини (збільшення чи зменшення частки корисного компоненту) визначають за формулою:

![]() , (20.6)

, (20.6)

де Кя – коефіцієнт якості сировини, який визначають співвідношенням частки корисного компоненту планового (звітного) і базового періодів.