Раздел I: финансовые результаты;

Раздел II: элементы операционных затрат;

Раздел III: расчет показателей прибыльности акций.

По своей структуре раздел I Отчета о финансовых результатах разделяет части:

финансовые результаты от обычной деятельности;

финансовые результаты от операционной деятельности;

финансовые результаты от другой деятельности;

результат чрезвычайных событий (доходы / затраты).

Обычная деятельность — любая основная деятельность предприятия и операции, которые ее обеспечивают или возникают вследствие ее проведения.

Основная деятельность — операции, связанные с производством или реализацией продукции (товаров, работ, услуг), что является главной целью создания предприятия, и обеспечивающие основную долю его дохода.

Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, которые не относятся к инвестиционной или финансовой деятельности.

Раздел II. Элементы операционных затрат. Информация, отраженная в этом разделе, является полезной для проведения анализа структуры затрат по экономически однородным элементам. Эта информация применяется для расчета макроэкономических показателей по системе национальных счетов.

Раздел III. Расчет показателей прибыльности акций. Данный раздел обязательно заполняют открытые акционерные общества (ОАО), акции которых могут распространяться путем открытой подписки и купли-продажи на биржах.

4. Отчет о движении денежных средств и анализ денежных потоков предприятия

Процесс формирования потока денежных средств представлен на рис. 2.5. Прямоугольники обозначают статьи баланса — активы и обязательства; окружности обозначают статьи Отчета о финансовых результатах. Каждый из прямоугольников представляет собой определенное количество активов и обязательств на конкретную дату баланса. Если, к примеру, происходит уменьшение по статье «дебиторы», это одновременно увеличивает остаток средств на расчетном счете предприятия. Увеличение размера амортизации означает снижение остатка по счету «основные средства» (нетто), но увеличивает размер денежных поступлений от реализации, а следовательно, и остаток средств на расчетном счете предприятия [75, с. 54].

Рис. 2.5. Цикл движения материальных и денежных потоков внутри предприятия

Денежные средства и легкореализуемые ценные бумаги — главный элемент данной схемы. Он является пулом, в который поступают деньги, и источником, из которого деньги расходуются на различные нужды. Денежный поток, прошедший через предприятие в течение отчетного периода, определяется как разница между суммой статей баланса «денежные средства» и «рыночные ценные бумаги» на начало и конец периода [75, с. 52 — 54].

Отчет о движении денежных средств предоставляет дополнительную информацию для пользователей финансовой отчетности относительно изменений, которые произошли в балансе предприятия, а также относительно того, насколько существенными являются статьи доходов и затрат, которые были получены и оплачены денежными средствами.

Кроме того, Отчет о движении денежных средств в комплексе с другими финансовыми отчетами предоставляет возможность:

оценить способность предприятия генерировать будущие положительные денежные потоки;

сделать выводы относительно способности предприятия погашать обязательства и платить дивиденды;

объяснить причину существования различия между прибылью в Отчете

о финансовых результатах и денежными поступлениями и платежами;

оценить денежные и неденежные операции предприятия, которые относятся к инвестиционной и финансовой деятельности.

Итак, основной целью составления Отчета о движении денежных средств является предоставление пользователям финансовой отчетности полной, правдивой и непредубежденной информации об изменениях, которые произошли в денежных средствах предприятия и их эквивалентах за отчетный период.

Информация об изменениях в денежных средствах — это информация об источниках поступлений денежных средств на протяжении отчетного периода и направлениях их использования.

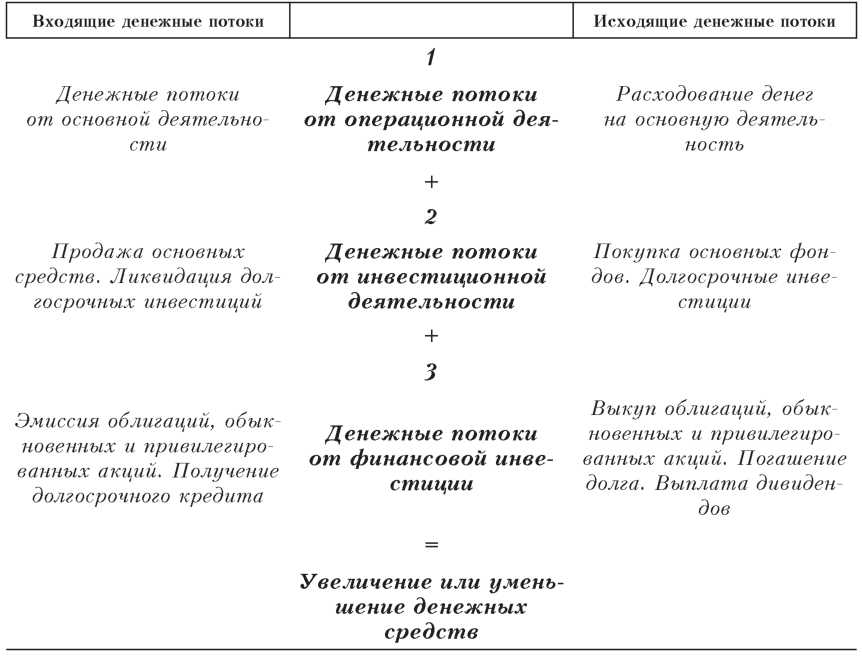

На рис. 2.6 приведена модель формирования денежных потоков предприятия [75, с. 55].

Рис.

2.6. Формирование денежных потоков

предприятия