ЛЕКЦИЯ 4. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ФИНАНСОВОГО АНАЛИЗА

1. БУХГАЛТЕРСКИЙ УЧЕТ И ФИНАНСОВАЯ ОТЧЕТНОСТЬ КАК ОСНОВНОЙ ИСТОЧНИК ДАННЫХ ДЛЯ ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

Основным источником информации для проведения финансового анализа является финансовая отчетность.

Финансовая отчетность — это единая система данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам, состав которой на Украине определяется нормативными документами.

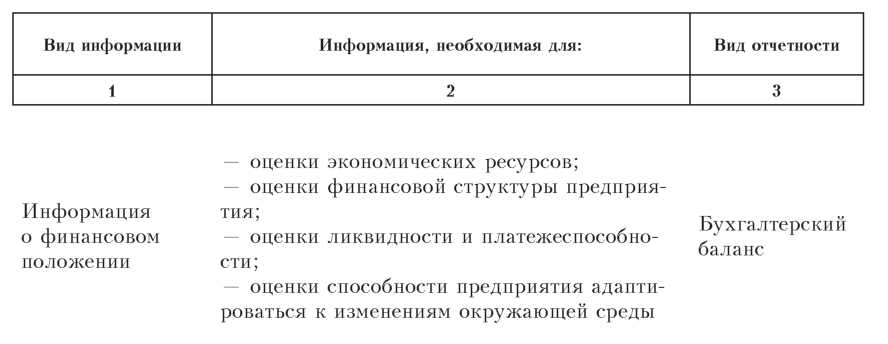

Основной целью предоставления финансовой отчетности является обеспечение информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении предприятия (рис. 2.1). Эта информация необходима широкому кругу пользователей для принятия экономически обоснованных управленческих решений.

Финансовая, налоговая, статистическая и другие виды отчетности, использующие денежные измерители, базируются на данных бухгалтерского учета. Бухгалтерский учет является обязательным видом учета, который ведется предприятием.

Важным инструментом регламентации бухгалтерского учета является План счетов учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций.

План счетов — это систематизированный перечень счетов бухгалтерского учета, необходимых для отражения деятельности предприятий, организаций и учреждений.

Структура Плана счетов согласована со структурой финансовых отчетов, которая установлена соответствующим П(С)БУ (табл. 2.1) [17, с. 18 — 20].

Таблица 2.1

Согласованность Плана счетов предприятия со структурой финансовых отчетов

Годовая финансовая отчетность предприятия (кроме бюджетных учреждений, представительств иностранных субъектов хозяйственной деятельности и субъектов малого предпринимательства) включает:

Баланс;

Отчет о финансовых результатах;

Отчет о движении денежных средств;

Отчет о собственном капитале;

Примечания к финансовой отчетности.

Квартальная финансовая отчетность является промежуточной и объективно не может содержать в себе некоторые важные сведения и характеристики годового финансового отчета. Квартальная финансовая отчетность подается пользователем только в составе Баланса и Отчета о финансовых результатах [87, с. 8].

Информация, предоставляемая в финансовых отчетах, должна быть доходчивой и рассчитанной на однозначное толкование ее пользователями, при условии, что они имеют достаточные знания и заинтересованы в восприятии данной информации.

Финансовая отчетность должна содержать только уместную информацию, которая влияет на принятие решений пользователями, дает возможность своевременно оценить прошлые, настоящие и будущие события, подтвердить и скорректировать их оценки, сделанные в прошлом.

Финансовая отчетность должна быть достоверной. Информация, приведенная в финансовой отчетности, является достоверной, если она не содержит ошибок и искажений, способных повлиять на решение пользователей отчетности.

Финансовая отчетность должна предоставлять возможность пользователям сравнивать:

финансовые отчеты предприятия за разные периоды;

финансовые отчеты разных предприятий.

Финансовая отчетность предприятия формируется с соблюдением следующих принципов:

автономности предприятия, в соответствии с которым каждое предприятие рассматривается как юридическое лицо, обособленное от собственников. Поэтому личное имущество и обязательства собственников не должны отражаться в финансовой отчетности предприятия;

непрерывности деятельности, предусматривающей оценку активов и обязательств предприятия, исходя из предположения, что его деятельность будет продолжаться далее;

периодичности, допускающей распределение деятельности предприятия на определенные периоды времени с целью составления финансовой отчетности;

исторической (фактической) себестоимости, определяющей приоритет оценки активов исходя из расходов на их производство и приобретение;

начисления и соответствия доходов и расходов, в соответствии с которым определение финансового результата отчетного периода производится путем сопоставления доходов отчетного периода с расходами для получения этих доходов. При этом доходы и расходы отражаются в учете и отчетности в момент их возникновения, независимо от времени поступления и уплаты денег;

полного освещения, согласно которому финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях операций и событий, которая может повлиять на решения, принимаемые на ее основании;

последовательности, который предусматривает постоянное (из года в год) применение предприятием избранной учетной политики. Изменение учетной политики должно быть обосновано и раскрыто в финансовой отчетности;

предусмотрительности, согласно которой методы оценки, применяемые в бухгалтерском учете, должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия;

превалирования содержания над формой, в соответствии с которым операции должны учитываться в соответствии с их сущностью, а не только исходя из юридической формы;

единого денежного измерителя, который предусматривает измерение и обобщение всех операций предприятия в его финансовой отчетности в единой денежной единице [75, с. 15 — 17].