13.Які бюджети складаються на підприємстві?

Базовою ланкою системи бюджетування є операційні бюджети, які включають окремі частини надходження й використання ресурсів підприємства. Основна частина операційних бюджетів прямо чи опосередковано впливає на показники, що характеризують результати поточної діяльності й, перш за все, показники доходу та здійснених поточних витрат, які знаходять відображення в групі аналітичних бюджетів. Операційні, спеціальні та допоміжні бюджети необхідні, перш за все, для взаємозв'язку натуральних показників бюджетування з вартісними, для більш точної розробки основних бюджетів, визначення найбільш важливих пропорцій, обмежень та припущень, які можуть ураховуватись при складанні основних бюджетів. Склад операційних й допоміжних бюджетів може визначатися керівниками підприємства, виходячи з характеру цілей та завдань, які перед ними поставлені. Спеціальні бюджети необхідні для більш точного визначення цільових показників і нормативів бюджетування, більш точного обліку регіональних особливостей фінансово-господарської діяльності.

Фінансові бюджети відображають вплив прийнятих рішень у виробничій, комерційній, інвестиційній діяльності підприємства на його фінансові ресурси й фінансову рівновагу протягом бюджетного періоду.

В інвестиційному бюджеті формалізуються питання оновлення та вибуття основних засобів, будь-яких інших довгострокових вкладень ресурсів підприємства, що й становить основу інвестиційного циклу [108, с. 208-209].

14.Яким чином визначається ефективність бюджетування?

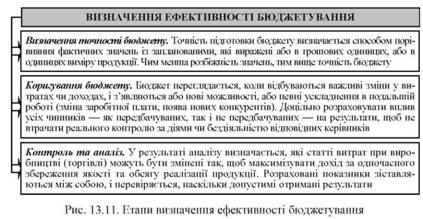

Ефективність бюджетування досягається у результаті змістовного аналізу, обгрунтованого передбачення, постійного контролю та своєчасного проведення необхідних заходів залежно від змін зовнішніх та внутрішніх економічних обставин з метою максимізації прибутку чи мінімізації збитків. Етапи визначення ефективності бюджетування зображені на рис. 9.

У процесі контролю виконання бюджетів використовують гнучкі та фіксовані (статичні) бюджети. У гнучких бюджетах планові розрахунки затрат і фінансових результатів прив'язуються до обсягів виробництва та реалізації продукції. До цієї категорії бюджетів відносять бюджет затрат, які належать до умовно-змінних (змінюються пропорційно до обсягів виробництва). На відміну від цього, показники фіксованих бюджетів здебільшого не змінюються зі зміною обсягів виробництва. За принципом фіксованого бюджетування складають бюджет адміністративних витрат, бюджет на рекламу тощо.

Рис.9 Етапи визначення ефективності бюджетування

15.Які показники найчастіше використовуються при визначенні точності бюджетів?

Найчастіше використовуються такі показники:

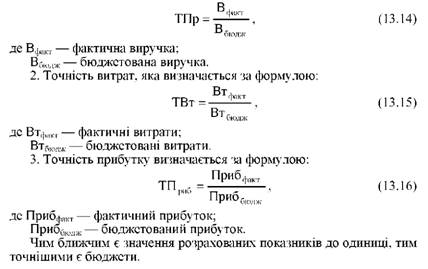

1. Точність продажів, яка розраховується за формулою: