19.Як класифікуються пасиви за строковістю?

Пасиви балансу класифікують наступним чином:

1. Найбільш строкові зобов'язання (П1) - кредиторська заборгованість за товари, роботи, послуги, поточні зобов'язання за розрахунками, інші короткострокові пасиви.

2. Короткострокові пасиви (П2) - короткострокові позикові кредити банків та інші позики, що піддягають протягом 12 місяців після звітної дати.

3. Довгострокові пасиви (П3) - довгострокові кредити банків, позикові кошти та інші довгострокові пасиви - сума статей III розділу пасиву балансу "Довгострокові зобов'язання".

4. Постійні пасиви (П4) - статті І розділу пасиву балансу "Власний капітал".

20.Як оцінити ліквідність балансу?

Ліквідність балансу - це ступінь покриття боргових зобов'язань підприємства його активами, строк перетворення яких у гроші відповідає строку погашення платіжних зобов'язань. Ліквідність балансу залежить від ступеня відповідності величини наявних платіжних коштів величині боргових зобов'язань.

Для визначення ліквідності балансу необхідно порівняти підсумки по кожній групі активів і пасивів. Баланс вважається абсолютно ліквідним, якщо виконуються умови:

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то обов'язково виконується і остання нерівність. Це означає наявність у підприємства власних оборотних коштів - тобто дотримується мінімальна умова його фінансової стійкості. Недотримання будь-якої з трьох перших нерівностей показує, що ліквідність балансу більшою або меншою мірою відрізняється від абсолютної.

21.Які показники характеризують ліквідність та платоспроможність підприємства?

Ліквідність підприємства можна охарактеризувати, розрахувавши ряд коефіцієнтів (рис. 2).

Рис.2 – Коефіцієнти, що характеризують ліквідність і платоспроможність

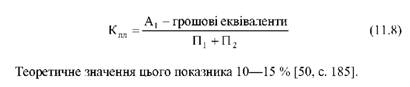

Коефіцієнт абсолютної ліквідності визначається відношенням найбільш ліквідних активів (А1) до поточної кредиторської заборгованості підприємства (П1+П2):

Цей коефіцієнт є найбільш жорстким критерієм платоспроможності та ліквідності підприємства, він показує яку частину короткострокової заборгованості підприємства може погасити найближчим часом за рахунок наявних грошових коштів. Теоретично достатнім вважається, якщо значення коефіцієнту абсолютної ліквідності перебуває в межах 0,2 - 0,35. Це означає, що підприємство на 20-35 % може на даний момент погасити свої короткострокові борги і платоспроможність його є нормальною. Такий показник ще називають коефіцієнтом платоспроможності.

Коефіцієнт швидкої (проміжної) ліквідності або коефіцієнт кислотного тесту обчислюється відношенням суми грошових коштів, короткострокових фінансових вкладень і дебіторської заборгованості (А1 + А2) до поточної кредиторської заборгованості (П1 + П2):

Коефіцієнт допомагає оцінити можливість погашення підприємством короткотермінових зобов'язань у разі його критичного стану. Теоретичне найнижче значення цього показника - 1, найвище - 2. За світовими стандартами цей показник має наближатись до 1.

Коефіцієнт покриття (загальний коефіцієнт ліквідності) - узагальнюючий показник ліквідності. Він розраховується як відношення поточних активів до поточних зобов'язань:

Показник вимірює загальну ліквідність і показує, якою мірою поточні кредиторські зобов'язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов'язань. Теоретичне значення цього показника - 1,5 - 2,5. За світовим досвідом це співвідношення має бути більше 2.

Коефіцієнт критичної ліквідності (проміжний коефіцієнт покриття) - розраховується як відношення поточних активів за мінусом виробничих запасів і витрат до поточних пасивів, до ліквідних активів відноситься і готова продукція:

де ВЗ - виробничі запаси; З - витрати.

Теоретично достатнім вважається значення показника 0,7-0,8.

Ліквідність характеризує суб'єкт господарювання з погляду його здатності розрахуватися за своїми поточними зобов'язаннями за певні проміжки часу за допомогою перетворення ліквідних активів у гроші.

Платоспроможність у вузькому розумінні означає можливість суб'єкта господарювання погасити наявними у нього грошима поточні зобов'язання негайно за першою вимогою кредитора. Отже, йдеться про постійну наявність у підприємства грошових коштів.

Коефіцієнт платоспроможності розраховується як відношення грошових коштів до поточних зобов'язань: