11. У чому сутність деталізованого аналізу фінансового стану?

Метою деталізованого аналізу є докладна характеристика майнового і фінансового стану суб'єкта господарювання, результатів його діяльності у минулому звітному періоді, а також можливостей розвитку суб'єкта на перспективу. Він конкретизує і доповнює окремі процедури експрес-аналізу. При цьому ступінь деталізації залежить від цілей та мети аналітика.

12.Який вигляд має програма поглибленого фінансового аналізу?

Програма поглибленого фінансового аналізу має такий вигляд:

1. Попередній огляд економічного і фінансового становища суб'єкта господарювання.

1.1. Характеристика загального спрямування фінансово-господарської діяльності.

1.2. Виявлення "хворих" статей звітності.

2. Оцінка й аналіз економічного потенціалу суб'єкта господарювання.

2.1. Оцінка майнового стану.

2.1.1. Побудова аналітичного балансу-нетто.

2.1.2. Вертикальний аналіз балансу.

2.1.3. Горизонтальний аналіз балансу.

2.1.4. Аналіз якісних зрушень у майновому стані.

2.2. Оцінка фінансового стану.

2.2.1. Оцінка ліквідності.

2.2.2. Оцінка фінансової стійкості.

3. Оцінка й аналіз результативності фінансово-господарської діяльності суб'єкта господарювання.

3.1. Оцінка основної діяльності.

3.2. Аналіз рентабельності.

3.3. Оцінка позиції на ринку цінних паперів.

13.Як здійснюється аналіз балансу підприємства?

Для загальної оцінки фінансового стану підприємства складається спрощений баланс, у якому об'єднують в окремі групи однорідні статті. У разі побудови спрощеного балансу зменшується число статей балансу, чим підвищується його наочність, полегшується аналіз.

Попередню оцінку фінансового стану підприємства можна зробити на основі виявлення "хворих" статей балансу: "Непокритий збиток", "Довгострокова дебіторська заборгованість", "Інші оборотні активи".

Для отримання загальної оцінки динаміки фінансового стану можна зіставити зміни підсумку валюти балансу зі змінами фінансових результатів діяльності підприємства (чистою виручкою від реалізації продукції (робіт і послуг), валовим прибутком, прибутком від операційної діяльності, чистим прибутком.

Для того, щоб аналіз валюти балансу був повним, необхідно дати оцінку змінам окремих його статей. Така оцінка дається за допомогою горизонтального (часового) і вертикального (структурного) аналізів. У процесі горизонтального аналізу виявляються абсолютні і відносні зміни величин статей балансу за певний період, дається оцінка цим змінам. Варіантом горизонтального аналізу є трендовий аналіз, який базується на розрахунках відносних відхилень показників за кілька років від рівня базисного року, для якого всі показники приймаються за 100 %.

Вертикальний аналіз використовується для дослідження структури засобів і джерел їх утворення шляхом визначення питомої ваги окремих статей у підсумкових даних та оцінювання цих змін.

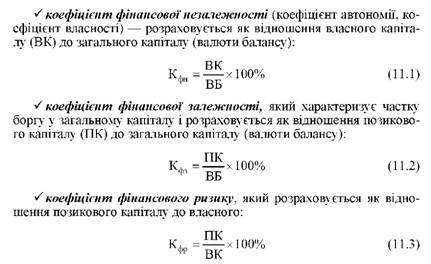

14.Як оцінюється структура джерел фінансових ресурсів підприємства?

Структура джерел фінансових ресурсів підприємства оцінюється за допомогою трьох показників:

Чим вищий рівень першого показника і нижче рівні другого і третього, тим стійкіший фінансовий стан підприємства.

Щодо співвідношення власного і позикового капіталу, то вчені-економісти по-різному підходять до оцінки його оптимальності (70:30, 60:40, 50:50). Загалом оптимальність структури капіталу залежить від конкретних умов господарювання підприємства.

Для тих підприємств, де коефіцієнт оборотності низький, плече фінансового важеля не повинно бути більше 0,5, а на підприємствах, де оборотність висока, цей показник може бути більше 1. Зростання коефіцієнта фінансової незалежності й зменшення коефіцієнтів фінансової залежності та фінансового ризику свідчить про більш стійкий фінансовий стан підприємства.