Сутність фінансування підприємств

Фінансування - це залучення необхідних коштів для покриття потреби підприємства в основному і оборотному капіталі. Відповідно до джерел коштів фінансування поділяється на внутрішнє і зовнішнє. Основними завданнями фінансування є забезпечення належної ліквідності активів та своєчасність розрахунків із партнерами.

Внутрішнє фінансування - здійснюється за рахунок коштів, одержаних від діяльності самого підприємства: прибуток, амортизаційні відрахування, виручка від продажу майна, виручка від здійснення орендних операцій.

Зовнішнє фінансування - використовує кошти, які не пов'язані з результатами діяльності підприємства: внески власників у статутний капітал, кредит, кредиторська заборгованість, державні субсидії та ін.

Розрізняють також фінансування за рахунок власних, позичених і залучених коштів. До позичених коштів належать всі види позик (банківські, емісія боргових цінних паперів, комерційні позички та ін.), до залучених - кошти від емісії не боргових цінних паперів, зовнішні інвестиції. Решта коштів виступає як власний капітал.

Зміст і завдання управління фінансами підприємств

Управління фінансами можна визначити як специфічну галузь управлінської діяльності, пов'язану із цілеспрямованою організацією грошових потоків підприємства, формуванням капіталу, грошових доходів і фондів, необхідних для досягнення стратегічних цілей розвитку підприємства. Об'єктом управління є фінансові відносини, фінансові ресурси та джерела їх формування.

Основними завдання управління фінансами підприємства можна вважати:

забезпечення збалансованості руху матеріальних і грошових потоків;

досягнення фінансової стійкості та фінансової незалежності;

забезпечення джерелами фінансування - пошук внутрішніх і зовнішніх коротко- і довгострокових його джерел, оптимального поєднання останніх, що мінімізує фінансові витрати та збільшує рентабельність власного капіталу;

ефективне використання фінансових ресурсів для досягнення стратегічних і тактичних цілей підприємства;

ефективний розподіл прибутку, який залишається у розпорядженні підприємства.

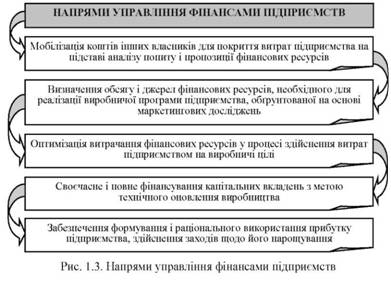

Напрями фінансової діяльності підприємств

Управління фінансами підприємств направлене, у першу чергу, на забезпечення діяльності підприємства необхідними фінансовими ресурсами і здійснюється за рядом напрямів (рис. 5).

Рис. 5 Напрями управління фінансами підприємств

Фінансовий менеджмент - система відносин, що виникають на підприємстві з приводу залучення і використання фінансових ресурсів. У рамках фінансового менеджменту вирішуються питання про величину і склад активів підприємства, про структуру джерел фінансування діяльності підприємства, про організацію поточного і перспективного управління фінансовою діяльністю

СИСТЕМА ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВ.

Що таке грошові розрахунки та які принципи їх організації?

Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги) і за операціями, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна.

Організація грошових розрахунків грунтується на наступних принципах:

обов'язкове зберігання грошових коштів на рахунках в банку;

вільний вибір установи банку для відкриття поточних рахунків;

вільний вибір способів розрахунків і платежу;

списання коштів за дорученням власника рахунку;

здійснення платежів у межах наявних на рахунку коштів;

дотримання установлених законодавством правил.