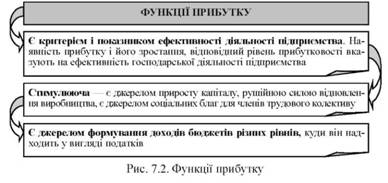

3.Які функції виконує прибуток?

Прибуток, будучи метою фінансового-господарської діяльності будь-якого підприємства, виконує низку функцій (рис. 2).

Рис.2 Функції прибутку

4. Які фактори впливають на формування прибутку?

Всі фактори, які впливають на формування прибутку, можна поділити на дві групи: внутрішні і зовнішні (рис. 3.)

Рис.3 Фактори, які впливають на формування прибутку

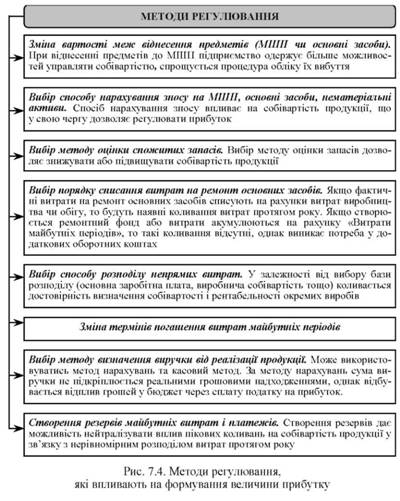

5. Які методи регулювання справляють істотний вплив на розмір прибутку?

На розмір прибутку значний вплив справляють методи регулювання, які самостійно обираються підприємством і фіксуються у наказі про облікову політику на підставі чинних загальних правил організації бухгалтерського обліку. Головними серед них є зміна вартості меж віднесення предметів, вибір способу нарахування зносу МШП, основних засобів, нематеріальних активів, вибір методу оцінки спожитих виробничих запасів, вибір порядку списання витрат на ремонт основних засобів, вибір способу розподілу непрямих витрат та ін. (рис. 4).

Рис. 4 Методи регулювання, які впливають на формування величини прибутку

Які існують сучасні теорії прибутку як складової власного капіталу?

Протягом всієї історії розвитку фінансової думки вченими було вироблено багато концепцій прибутку. Переважна більшість учених трактує прибуток як частину власного капіталу (табл. 1).

Таблиця 1- СУЧАСНІ ТЕОРІЇ ПРИБУТКУ, ЯКІ РОЗГЛЯДАЮТЬ ЙОГО ЯК СКЛАДОВУ ВЛАСНОГО КАПІТАЛУ

Теорія |

Трактування прибутку |

Теорія власності |

Прибуток розглядається як різниця між доходами і витратами, нараховується безпосередньо власнику, відображає зростання його добробуту та збільшує капітал |

підприємства |

Прибуток трактується з позицій доданої вартості. Прибуток як додана вартість включає всі платежі акціонерам у вигляді дивідендів, відсотки кредиторам, заробітну плату робітникам, податки державі та нерозподілений прибуток |

Теорія залишкового капіталу |

Прибуток залежить від зміни майбутньої оцінки активів і зобов'язань підприємства |

Теорія фонду |

Прибуток трактується як обмеження на використання активів тільки у визначених цілях (спеціальний фонд, фонд допомоги тощо) |

Теорія глобального прибутку |

Ця концепція заснована на твердженні, що традиційні показники валового прибутку, рентабельності, чистого прибутку не охоплюють всієї діяльності підприємства, а характеризують лише окремі сторони або стадію нарахування. Глобальний прибуток (збиток) визначається як приріст (зменшення) вартості майна при постійному капіталі на початок і на кінець періоду, передбачаючи, що кредиторська заборгованість буде погашена на початок і кінець періоду |

7.Як відбувається розрахунок виручки і прибутку від різних видів діяльності?

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг( визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товарів, робіт, послуг) непрямих податків, зборів, знижок.

Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків).

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку.

Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток.

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків із надзвичайного прибутку.