Тема 3 Динамічне програмування

Задача 3.1 Про розподіл капіталовкладень між чотирма підприємствами

Постановка задачі. Знайти оптимальний план розподілу капіталовкладень S= 25 г.о. між чотирма підприємствами, якщо приріст випуску продукції для i- го підприємства, ri(x), і=1,…,4, залежно від обсягу капіталовкладень, x, відомий і заданий у таблиці 1, де n1 –перша, а n2 –друга цифри номера студента у журналі групи, [n2/5] – ціла частина числа n2/5.

Таблиця 5 – Обсяг капіталовкладень і приріст випуску продукції для підприємств

Обсяг кап. вкладень X |

r1(x) |

r2(x) |

r3(x) |

r4(x) |

5 |

18+n1 |

20+[n2/5] |

16+[n2/4] |

20+[n2/5] |

10 |

20+n1 |

21+[n2/2] |

27+[n2/5] |

23+n1 |

15 |

27+n1 |

31+[n2/3] |

34+[n2/3] |

26+n1 |

20 |

31+n1 |

37+[n2/3] |

40+[n2/4] |

31+[n2/3] |

25 |

40+n1 |

40+[n2/2] |

41+[n2/2] |

40-n1 |

3.2 Задача про заміну устаткування без урахування залишкової вартості устаткування

Постановка задачі. Нехай r(t) – вартість продукції, виробленої за рік на одиниці устаткування, вік котрого t років; L(t) – щорічні витрати на обслуговування цього устаткування; S(t)=0 – залишкова вартість устаткування; Р – вартість нового обладнання. Уведемо функцію φ(t)=R(t)-L(t) – різниця між вартістю виготовленої продукції та експлуатаційних витрат. Значення функції φ(t) за роками наведені у таблиці 6. Нехай Р=10+[n2/2] , де n2 – друга цифраномера студента у журналі групи, [n2/2] – ціла частина числа n2/2.

Таблиця 6 – Значення функціі φ(t) за роками

t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

φ(t) |

13 |

12 |

11 |

10 |

9 |

8 |

7 |

Визначити оптимальний цикл заміни устаткування за період часу тривалістю шість років, причому за ці роки прибуток f6(t) повинен бути максимальний.

Література: [6, с. 203– 248; 9, с. 15– 25].

3 Типові розв΄язання завдань

Завдання 1.1 Задача про розподіл ресурсів

Підприємство може виготовляти чотири види продукції П-1, П-2, П-3, П-4. Збут будь-якого її обсягу забезпечений. Норми витрати ресурсів і прибуток від одиниці кожного виду продукції надані в таблиці 7. Виконати економічний аналіз лінійної моделі:

побудувати модель вихідної та двоїстої задач, знайти оптимальні плани x0 і y0;

дати економічне тлумачення основних і додаткових змінних вихідної та двоїстої задач;

проаналізувати доцільне розширення асортименту продукції за рахунок включення нової продукції П5;

установити діапазони зміни вихідних даних за ресурсами і ціною од. продукції, за яких структура оптимального плану не змінюється.

Таблиця 7– Дані задачі розподілу ресурсів

Обсяг ресурсів: трудових, матеріальних, верстатних |

Норми витрат ресурсів на од. продукції |

Нова продукція |

||||

П-1 |

П-2 |

П-3 |

П-4 |

П-5 |

||

3000 |

3 |

4 |

4 |

5 |

5 |

|

5000 |

2 |

0 |

3 |

4 |

6 |

|

8000 |

10 |

12 |

10 |

8 |

9 |

|

Ціна од. продукції |

46 |

12 |

10 |

8 |

50 |

|

Розв’язок

1.Складемо

математичні моделі вихідної та двоїстої

задач, позначивши через

![]() план

випуску j-го виду продукції, а через

план

випуску j-го виду продукції, а через

![]() вартість

одиниці i-го ресурсу. Тоді за формулами

[2;3;5] математичні моделі вихідної та

двоїстої задач мають вигляд:

вартість

одиниці i-го ресурсу. Тоді за формулами

[2;3;5] математичні моделі вихідної та

двоїстої задач мають вигляд:

вихідна задача двоїста задача

max=46X1+12X2+10X3+8X4 min f =3000У1+5000У2+8000У3

3X1+4X2+4X3+5X4≤3000 3У1+2У2+10У3≥46

2X1+3X3+4X4≤5000 4У1+12У3≥12

10X1+12X2+10X3+8X4≤8000 4У1+3У2+10У3≥10

5У1+4У2+8У3≥8

Xj0

![]() Yi0

Yi0

![]()

Для рішення симплекс-методом перейдемо в обмеженнях до рівностей шляхом уведення додаткових змінних

вихідна задача двоїста задача

max=46X1+12X2+10X3+8X4+0(X5+X6+X7) min f =3000У1+5000У2+8000У3

3X1+4X2+4X3+5X4+X5 =4000 3У1+2У2+10У3-У4 =46

2X1+3X3+4X4+X6 =5000 4У1+12У3 -У5 =12

10X1+12X2+10X3+8X4+X7=8000 4У1+3У2+10У3-У6 =10

5У1+4У2+8У3-У7 =8

Xj0

![]() Yi0

Yi0

![]()

У вихідній задачі 7 змінних і 3 обмеження, причому додаткові змінні є базисними. Тому цю задачу відразу можна розв´язувати симплекс-методом. У двоїстій задачі 7 змінних і 4 обмеження, причому для розв´язування симплекс-методом треба вводити штучний базис, а це ще плюс 4 змінні. Тому вихідну задачу розв´язувати простіше. Запишемо її дані в симплекс-таблицю 10 і виконаємо розв´язування за алгоритмом симплексного методу. У результаті після однієї ітерації перерахування таблиці одержали в оцінному рядку всі ∆j≥0. Виходить, отриманий опорний план вихідної задачі X1=800; X2=X3=X4=0; X5=600; X6=3400; X7=0, оптимальний.

Цей

план випуску продукції

![]() =(800;0;0;0;600;3400;0)

забезпечує її максимальну сумарну

вартість max Z = 36800 грощ. од.

=(800;0;0;0;600;3400;0)

забезпечує її максимальну сумарну

вартість max Z = 36800 грощ. од.

2. Для того, щоб знайти оптимальний план двоїстої задачі, визначимо взаємозв'язок змінних двоїстих задач і економічний зміст їх додаткових змінних. Для вихідної задачі i- а додаткова змінна

![]()

залишок

i-го ресурсу

![]() для

опорного плану вихідної задачі,

для

опорного плану вихідної задачі,![]() ,

,

i-а змінна двоїстої задачі, означає ціну за одиницю цього ресурсу.

Таблиця 8 – Симплекс-таблиця для задачі розподілу ресурсів

Базис. змін. |

Cb |

Xb |

46 |

12 |

10 |

8 |

0 |

0 |

0 |

Θo |

||||||||

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

||||||||||||

X5 |

0 |

3000 |

3 |

4 |

4 |

5 |

1 |

0 |

0 |

1000 |

||||||||

X6 |

0 |

5000 |

2 |

0 |

3 |

4 |

0 |

1 |

0 |

2500 |

||||||||

X7 |

0 |

8000 |

10 |

12 |

10 |

8 |

0 |

0 |

1 |

800 |

||||||||

Z = |

0 |

-46 |

-12 |

-10 |

-8 |

1 |

0 |

0 |

|

|||||||||

X5 |

0 |

600 |

0 |

0.4 |

1 |

2.6 |

0 |

1 |

-0.3 |

|

||||||||

X6 |

0 |

3400 |

0 |

-2.4 |

1 |

2.4 |

0 |

1 |

-0.2 |

|

||||||||

X1 |

46 |

800 |

1 |

1.2 |

1 |

0.8 |

0 |

0 |

0.1 |

|

||||||||

Z = |

36800 |

0 |

43.2 |

36 |

28.8 |

0 |

0 |

4.6 |

|

|||||||||

|

|

|

У4 |

У5 |

У6 |

У7 |

У1 |

У2 |

У3 |

|

||||||||

Для двоїстої задачі j-а додаткова змінна,

![]() ,

,

різниця між сумарною вартістю витрат усіх ресурсів ym+j на одиницю j-го виду продукції та вартістю за одиницю цієї продукції. Тому ym+j (j=1,…,n) можна трактувати як характеристику рентабельності випуску j-го виду продукції. Якщо ym+j>0, тоді випуск j-го виду продукції не рентабельний (витрати більші за ціну), якщо ym+j=0, тоді випуск j-го виду продукції рентабельний. У зв´язку за вищевикладеним, основним змінним однієї задачі відповідають додаткові змінні іншої, тобто

Xn+i

Yi ,

![]() ,

,

Ym+i

Xi ,

![]() .

.

Причому для оптимальних планів цих задач з [2;3;5] випливає, що

![]() ,

(1)

,

(1)

![]() .

(2)

.

(2)

З огляду на те, що всі змінні від´ємні, з (1) і (2) одержимо для оптимальних планів

X0n+i=0 y0i>0 чи X0n+i>0 Y0i=0 ,

Y0m+j=0 X0j>0 чи Y0m+j>0 X0j=0 . (3)

З (3) випливає: для оптимальних планів двоїстих задач:

1) якщо i-й ресурс цілком використовується, (X0n+i=0) , тоді його ціна Y0i>0, якщо ні, (X0n+i>0) , тоді його ціна y0i=0, (j=1,…,m);

2) якщо витрати на випуск одиниці j-го виду продукції більші за її ціну, Y0m+j>0, то ця продукція не випускається, X0j=0, якщо Y0m+j=0, тоді випуск j-го виду продукції рентабельний і X0j>0, (j=1,…,n).

З огляду на вищесказане і відповідність змінних, знайдемо оптимальний план двоїстої задачі за даними симплекс-таблиці з оптимальним планом.

Одержимо

![]() =(0;0;4,6;0;43,2;36;28,8).

=(0;0;4,6;0;43,2;36;28,8).

З симплекс-таблиці з оптимальним планом випливає, що min f = max Z = 36800 грош.од..

З огляду на економічний зміст змінних двоїстих задач проведемо економічний аналіз результатів.

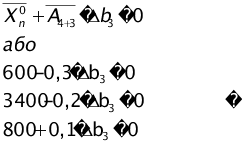

Рентабельний тільки випуск продукції першого виду (y04=0) у кількості X01=800 од. Випуск інших видів продукції не рентабельний, при випуску одиниці продукції цих видів збитки складуть, відповідно, 43,2(У05), 36(У06), 28,8(У07) грош. одиниць. Тому X02=X03=X04=0. При такому плані випуску максимальна вартість випущеної продукції складе 36800 грош.од..При цьому верстатні ресурси цілком витратяться, їхній залишок X07=0, вони дефіцитні, їхня ціна за одиницю складе В03=4,6 грош.од..Трудові та матеріальні ресурси витрачаються не цілком, вони не дефіцитні. Тому їхня ціна за одиницю У01=У02=0, залишки, відповідно, X05=600 і X06=3400 од..

З огляду на вищевикладене, для збільшення сумарної вартості випущеної продукції необхідно збільшувати запаси дефіцитного ресурсу–верстатного.

З [2;3;5] випливає, що

![]() .

(4)

.

(4)

Тому збільшення запасу верстатного ресурсу b3 на одиницю призведе до збільшення максимальної сумарної вартості випущеної продукції на В03 =

4,6 грош. од..

3) Досліджуємо допустимі межі зміни дефіцитного ресурсу, усередині яких змінні, що входять в оптимальний базис, не змінюються, тобто не змінюється асортимент продукції, що випускається, а змінюється тільки її обсяг залежно від збільшення чи зменшення ресурсу на ∆b. Якщо дефіцитним є i-й ресурс, то, з огляду на лінійність матричних перетворень, можна показати [2;3;5], що новий оптимальний план при зміні i-го ресурсу на ∆bi буде

![]() ,

(5)

,

(5)

причому

![]() .

(6)

.

(6)

З (5) і (6) знайдемо ∆b3 при m=4 . Отримаємо

Тоді b3 буде змінюватися

8000-8000≤b3≤8000+2000, 0≤b3≤10000

Таким чином, якщо ринок не насичений продукцією першого виду і є конкуренти, підприємству доцільно зменшити запаси трудових і матеріальних ресурсів на 600 і 3400 од., відповідно, і за рахунок цих засобів закупити 2000 од. верстатних ресурсів. Це призведе до збільшення випуску продукції першого виду до X01 = 800+0,1·2000 = 1000 од. і вартості випущеної продукції до 46·1000 = 46000 грош. од., тобто на 4,6·2000 = 9200 грош. од..

Якщо на ринку немає конкурентів з реалізації продукції першого виду, тобто підприємство монополіст, то збільшення вартості продукції можна досягти іншим шляхом– за рахунок збільшення її ціни. Досліджуємо допустимі межі її зміни ∆C. При цьому будемо використовувати оптимальне розв´язання двоїстої задачі В0, що знаходиться в оцінному рядку останньої таблиці. Формули, аналогічні (5), (6) мають вигляд:

![]() ,

(7)

,

(7)

причому

![]() ,

(8)

,

(8)

де

![]() -

вектор – рядок останньої симплекс-таблиці,

який відповідає виду продукції, що

випускається.

-

вектор – рядок останньої симплекс-таблиці,

який відповідає виду продукції, що

випускається.

У нашій таблиці це третій рядок. Тоді

∆С1≥0 ∆С1≥0

43,2+1,2∆С1≥0 ∆С1≥-36

36+∆С1≥0 => ∆С1≥-36 => ∆С1≥0.

28,8+0,8∆С1≥0 ∆С1≥-36

4,6+0,1∆С1≥0 ∆С1≥-46

Тоді 46≤C1<∞.

Одержали, що теоретично ціну на продукцію першого виду можна збільшувати необмежено.

4) Проаналізуємо доцільність розширення асортименту за рахунок випуску продукції П-5. Для цього порахуємо для отриманих оптимальних цін на ресурси їхні сумарні витрати на одиницю П-5. Одержимо 5·У01+6·У02+9·У03=5·0 + 6·0 + 9·4,6 = 41,4 грош. од. оскільки витрати менші за заплановану ціну одиниці продукції (41,4 < 50), то випуск продукції П-5 рентабельний і прибуток від випуску одиниці П-5 складе 8,6 грош. од.

Завдання 1.2 Розв´язання транспортної задачі

Є три постачальники і чотири споживачі однорідного продукту. Потужності постачальників і попити споживачів, а також витрати на перевезення одиниці вантажу для кожної пари «постачальник-споживач» зведені в таблицю 9 постачань.

Задача у наступному: знайти об'єми перевезень для кожної пари «постачальник-споживач» так, щоб:

1 потужності всіх постачальників були реалізовані;

2 попити всіх споживачів були задоволені;

3 сумарні витрати на перевезення були мінімальні.

Розв´язок

Поставлено збалансовану транспортну задачу, оскільки сумарний попит дорівнює сумарній потужності постачальників 280.

Для отримання начального опорного плану перевезень скористаємось методом мінімального елемента.

Таблиця 9 – Потужності постачальників і попити споживачів, витрати на перевезення одиниці вантажу

|

Споживачі |

Потужність постачальників ai |

|||||||||

B1 |

B2 |

B3 |

B4 |

|

|||||||

Постачальники |

A1 |

1 |

2 |

5 |

3 |

60 |

|||||

A2 |

1 |

6 |

5 |

2 |

120 |

||||||

A3 |

6 |

3 |

7 |

4 |

100 |

||||||

Попит bj |

20 |

110 |

40 |

110 |

280 |

||||||

Для покращення будемо використовувати таблицю 10, у правому верхньому кутку якої стоїть тариф відповідного перевезення, а у лівому нижньому кутку – плановий обсяг перевезення.

Знаходимо в таблиці клітинки з найменшим тарифом. Таких клітин дві- (1;1) і (2;1) із тарифом, що дорівнює 1. Порівнюємо максимально можливі постачання для цих клітинок: для клітинки (1;1) x11=min{60,20}=20, для клітинки (2;1) x21=min{120,20}=20. Оскільки їх значення збігаються, то максимально можливе постачання записуємо в будь-яку з них. Наприклад, записуємо постачання, що дорівнює 20 од. у клітинку (2;1). У результаті попит першого споживача задоволений і перший стовпець таблиці постачань випадає

з наступного розгляду, а виробничу потужність для другого рядка зменшуємо на 20 од. Аналогічним способом продовжуємо заповнювати невикреслені клітинки таблиці. У останній клітинці попит і пропозиція повинні збігтися, оскільки розглядається збалансована задача. Слід зазначити, що в таблиці повинна бути заповнена n+m-1 клітинка перевезень ( де n - число постачальників, m- число споживачів ).

Наприклад, для розглянутої задачі повинно бути заповнено 3+4-1=6 клітин. Остаточно одержуємо початковий опорний план перевезень.

Таблиця 10 – Отримання начального опорного плану перевезень

|

1 |

2 |

3 |

4 |

ai |

||||

1 |

|

1 |

|

2 |

|

5 |

|

3 |

60 |

|

|

60 |

|

|

|

|

|

||

2 |

|

1 |

|

6 |

|

5 |

|

2 |

120 100 |

20 |

|

|

|

|

|

100 |

|

||

3 |

|

6 |

|

3 |

|

7 |

|

4 |

100 |

|

|

50 |

|

40 |

|

10 |

|

||

bj |

20 |

110 |

40 |

110 |

280 |

||||

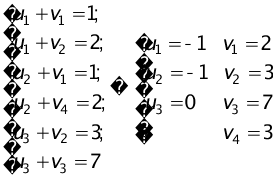

Тепер скористаємося методом потенціалів, усі розрахунки виконаємо у таблиці 11. Для цього кожному стовпцю припишемо потенціал vj , а кожному рядку - потенціал ui. Для кожної заповненої клітини складемо лінійне рівняння за правилом ui+vj=cij, де cij - тариф відповідного перевезення. Потім розв’яжемо систему 6-ти рівнянь.

Оскільки в рівняннях буде 7 невідомих (3 потенціали u і 4 потенціали v), то довільний потенціал можна дорівняти до нуля.

Тепер для кожної незаповненої клітинки необхідно знайти оцінку ij= ui+vj-cij. Якщо всі оцінки будуть негативними або нульовими, то початковий опорний план є оптимальним.

11=-1+3-1=1; 13=-1+7-5=1; 14=-1+4-3=0; 22=-2+3-6=-5; 23=-2+7-5=0; 31=0+3-6= -3. Оцінки 11 і 13 позитивні, отже, отримане початкове опорне

Таблиця 11– Розрахунки методом потенціалів

|

1 |

2 |

3 |

4 |

ai |

||||||

V1=3 |

V2=3 |

V3=7 |

V4=4 |

||||||||

1 |

U1=-1 |

1 |

1 |

|

2 |

-1 |

5 |

0 |

3 |

60 |

|

|

|

60 |

|

|

|

|

|

||||

2 |

U2=-2 |

|

1 |

-5 |

6 |

0 |

5 |

|

2 |

120 |

|

20 |

|

|

|

|

|

100 |

|

||||

3 |

U3=0 |

-3 |

6 |

|

3 |

|

7 |

|

4 |

100 |

|

|

|

50 |

|

40 |

|

10 |

|

||||

bj |

20 |

110 |

40 |

110 |

|

||||||

розв’язання не оптимальне. З оцінок вибираємо найбільшу – 11, отже, у клітинку (1;1) будемо заносити ненульове перевезення. Заносимо в клітинку (1;1) знак «+» і будуємо ланцюг потенціалів, що може проходити тільки по заповнених клітинках, із чергуванням знаків «+» і «-» і повертається у вихідну незаповнену клітину, таблиця 12.

Cеред клітинок, позначених мінусом, вибираємо ту, що містить найменше перевезення. Це клітинка (3;4) з К=Х34 =10. У подальших обчисленнях ця клітинка буде вважатися незаповненою, тому що далі вміст вибраної клітинки,10, додаємо до вмісту клітинок, що позначені «+», і віднімаємо з клітинок, що позначені «-».У таблиці 12 повинна виявитися, як і раніше, n+m-1 заповнена клітинка. Перевіряємо отриманий опорний план на оптимальність.

Таблиця 12 – Перехід до іньшого опорного плану з використанням ланцюга потенціалів

|

1 |

2 |

3 |

4 |

ai |

|||||||||

V1 |

V2 |

V3 |

V4 |

|||||||||||

1 |

U1 |

|

1 |

|

2 |

|

5 |

|

3 |

60 |

||||

+ |

|

- 60 |

|

|

|

|

|

|||||||

2 |

U2 |

|

1 |

|

6 |

|

5 |

|

2 |

120 |

||||

- 20 |

|

|

|

|

|

+ 100 |

|

|||||||

3 |

U3 |

|

6 |

|

3 |

|

7 |

|

4 |

100 |

||||

|

|

+ 50 |

|

40 |

|

- 10 |

|

|||||||

bj |

20 |

110 |

40 |

110 |

|

|||||||||

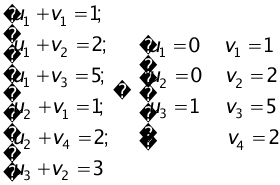

13=1; 14=-1; 22= -4; 23=1; 31= -4; 34= -1.

Тому що є дві клітини (1;3) і (2;3) з позитивними оцінками, то отриманий опорний план, таблиця 13, не оптимальний. Знайдемо новий опорний план з використанням ланцюга потенціалів, таблиця 13.

Оскільки дві позитивні оцінки набувають однакових позитивних значень, 13=23=1, то можна занести ненульове перевезення або в клітинку (1;3), або в клітинку (2;3). Якщо у ланцюг будє включено клітинку (1;3),таблиця 13, то це перевезення буде дорівнювати 40 од.. Таким чіном одержано новий опорний план, таблиця 14.

Перевіряємо отриманий опорний план на оптимальність.

Таблиця 13 – Отриманий опорний план

|

1 |

2 |

3 |

4 |

ai |

|||||||

V1=2 |

V2=3 |

V3=7 |

V4=3 |

|||||||||

1 |

U1=-1 |

|

1 |

|

2 |

1 |

5 |

-1 |

3 |

60 |

||

10 |

|

- 50 |

|

+ |

|

|

|

|||||

2 |

U2=-1 |

|

1 |

-4 |

6 |

1 |

5 |

|

2 |

120 |

||

10 |

|

|

|

|

|

110 |

|

|||||

3 |

U3=0 |

-4 |

6 |

|

3 |

|

7 |

-1 |

4 |

100 |

||

|

|

+ 60 |

|

- 40 |

|

|

|

|||||

bj |

20 |

110 |

40 |

110 |

|

|||||||

Таблиця 14 – Оптимальний опорний план

|

1 |

2 |

3 |

4 |

ai |

|||||||

V1=1 |

V2=2 |

V3=5 |

V4=2 |

|||||||||

1 |

U1=0 |

|

1 |

|

2 |

|

5 |

-1 |

3 |

60 |

||

10 |

|

10 |

|

40 |

|

|

|

|||||

2 |

U2=0 |

|

1 |

-4 |

6 |

0 |

5 |

|

2 |

120 |

||

10 |

|

|

|

|

|

110 |

|

|||||

3 |

U3=1 |

-4 |

6 |

|

3 |

-1 |

7 |

-1 |

4 |

100 |

||

|

|

100 |

|

|

|

|

|

|||||

bj |

20 |

110 |

40 |

110 |

|

|||||||

14= -1; 22= - 4; 23= 0; 31= - 4; 33= -1; 34= -1.

Оскільки серед оцінок немає позитивних, можна сказати, що отриманий опорний план є оптимальним, але не єдиним (23= 0).

У підсумку підприємствам можна запропонувати наступний план перевезень:

При

такому розподілі перевезень потужності

всіх постачальників будуть реалізовані,

попит усіх споживачів задоволений,

сумарні витрати складуть:

При

такому розподілі перевезень потужності

всіх постачальників будуть реалізовані,

попит усіх споживачів задоволений,

сумарні витрати складуть:

грош.

од.

грош.

од.

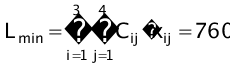

Завдання 2.1 Розв´язання задачі про призначення

У конструкторському бюро потрібно розробити проект машини, що складається із чотирьох вузлів. До їх розробки можна залучити чотирьох конструкторів. Відомий час, що витрачається кожним конструктором на розробку будь-якого вузла. Потрібно визначити, хто і який вузол машини повинен проектувати, щоб сумарний час проектування всієї машини був мінімальним.

Розв´язок

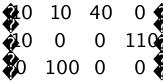

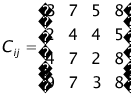

Нехай необхідно розв’язати задачу про призначення, якщо задана матриця витрат часу на розробку будь-якого вузла кожним конструктором:

.

.

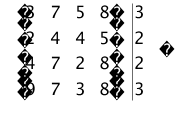

1 Приведемо матрицю до такого вигляду, щоб у кожному стовпці й кожному рядку знаходився хоча б один нуль. Для цього знайдемо в кожному рядку матриці мінімальний елемент і віднімемо його від усіх елементів відповідного рядка. Аналогічні перетворення виконаємо також з елементами стовпців.

![]()

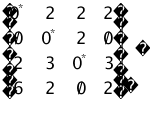

2 Якщо після першого кроку можливий вибір чотирьох незалежних нулів, тоді можна стверджувати, що задача розв’язана. Незалежні нулі для зручності будемо позначати (*). При розставленні позначок найкраще вибирати рядок або стовпець, що містять найменшу кількість нулів. У цьому рядку (стовпці) вибираємо нуль, позначаємо його і викреслюємо інші нулі в рядку чи стовпці, на перетині яких знаходиться вибраний (або незалежний) нуль. Позначки ставимо доти, доки в матриці існують вільні (непозначені або невикреслені) нулі.

У розглянутому прикладі не вдалося відразу ж одержати оптимальне розв’язання, отже, переходимо до виконання третього кроку.

3 Проведемо мінімальне число горизонтальних і вертикальних ліній, що перетинають, принаймні, один раз усі нулі. Для задач невеликої розмірності візуально легко нанести шукані лінії, для більш складних зручно використати наступний алгоритм:

1. Позначаємо всі рядки, що не містять незалежних нулів.

2. Позначаємо всі стовпці, що містять нуль хоча б в одному позначеному рядку.

3. Позначаємо всі рядки, що містять незалежні нулі в позначених стовпцях.

Кроки 2 і 3 виконуємо доти, доки можливо ставити позначки. Далі викреслюємо непозначені рядки і позначені стовпці.

EMBED

Equation.3

EMBED

Equation.3

EMBED

Equation.3

EMBED

Equation.3

EMBED

Equation.3

EMBED

Equation.3

EMBED

Equation.3

Якщо виявилося, що кількість ліній дорівнює n ,тоді необхідно повернутися на попередній крок (позначки нулів) і знову вибрати незалежні нулі. Такий варіант можливий, якщо при проставлянні позначок 2 або більше нулів у рядку мали «однакове право» бути незалежними.

4 Серед елементів, через які не пройшла жодна з ліній, вибираємо найменший. Віднімаємо це число від усіх елементів, через які не пройшла жодна лінія, і додаємо його до всіх елементів, через які проведені дві лінії.

5

Повертаємося

до кроку вибору незалежних нулів. У

розглянутому прикладі одержуємо відразу

два оптимальних розв’язання:

Повертаємося

до кроку вибору незалежних нулів. У

розглянутому прикладі одержуємо відразу

два оптимальних розв’язання:

1-ше завдання 1-й ресурс;

2-ге завдання 2-й ресурс (або 4-й ресурс);

3-тє завдання 3-й ресурс;

4-те завдання 4-й ресурс (або 2-й ресурс).

У результаті такого призначення система виконає всі завдання за 17 умовних одиниць часу.

Зауваження. У тому випадку, якщо необхідно розв’язати задачу отримання максимального значення функції мети, можна скористатися наступною формулою переходу, що слушна для будь-якої задачі лінійного і нелінійного програмування: min (L) = - max (-L) (тобто елементи матриці С помножити на (-1) ).

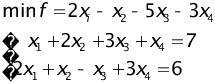

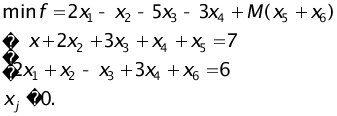

Завдання 2.2 Розв’язати задачу цілочислового програмування

Розв’язання

Зведемо ЗЛП до канонічного вигляду, помноживши перше рівняння на –1.

Оскільки

в рівняннях обмежень відсутні базисні

змінні, то введемо штучні базисні змінні

![]() ,

,![]() і розв’яжемо М-задачу в симплекс-таблиці

15.

і розв’яжемо М-задачу в симплекс-таблиці

15.

Оскільки

![]() ,

то отриманий план ЗЛП:

,

то отриманий план ЗЛП:

![]() не

цілочисловий. Застосуємо метод Гоморі

і знайдемо розв’язання ЗЦП.

не

цілочисловий. Застосуємо метод Гоморі

і знайдемо розв’язання ЗЦП.

Таблиця 15– Симплекс-таблиця М-задачі

|

|

с |

2 |

-1 |

-5 |

-3 |

М |

М |

|

хб |

сб |

xi |

x1 |

x2 |

х3 |

х4 |

x5 |

х6 |

Q |

х5 |

М |

7 |

-1 |

2 |

3 |

1 |

1 |

0 |

7/3 |

x6 |

М |

6 |

2 |

1 |

-1 |

3 |

0 |

1 |

6/3 |

без М |

|

0 |

-2 |

1 |

5 |

3 |

0 |

0 |

∆'j |

с М |

|

13 |

1 |

3 |

2 |

4 |

0 |

0 |

∆''j |

х5 |

М |

5 |

-5/3 |

5/3 |

10/3 |

0 |

1 |

-1/3 |

1,5 |

х4 |

-3 |

2 |

2/3 |

1/3 |

-1/3 |

1 |

0 |

1/3 |

|

без М |

|

-6 |

-4 |

0 |

6 |

0 |

0 |

-1 |

∆'j |

с М |

|

5 |

-5/3 |

5/3 |

10/3 |

0 |

0 |

-4/3 |

∆''j |

x3 |

-5 |

1,5 |

-0,5 |

0,5 |

1 |

0 |

0,3 |

-0,1 |

|

х4 |

-3 |

2,5 |

0,5 |

0,5 |

0 |

1 |

0,1 |

0,3 |

|

без М |

f |

-15 |

-1 |

-3 |

0 |

0 |

-1,8 |

-0,4 |

∆'j |

с М |

|

0 |

0 |

0 |

0 |

0 |

-1 |

-1 |

∆''j |

Складемо правильне відсікання

![]()

Оскільки

![]() ,

то для побудови відсікання можна взяти

будь-який рядок, наприклад, другий.

,

то для побудови відсікання можна взяти

будь-який рядок, наприклад, другий.

Одержимо

Додамо це обмеження новим рядком до симплекс-таблиці 16.

Оскільки

j

![]() ,

то отриманий план:

,

то отриманий план:![]() , оптимальний, цілочисловий,

, оптимальний, цілочисловий,

![]()

Зауваження. Якщо розв’язувати ЗЦП на максимум функції мети f, тоді штучні базисні змінні додаються до функції мети з коефіцієнтами – М.

Таблиця 16 – Симплекс-таблиця

|

|

|

2 |

-1 |

-5 |

-3 |

0 |

|

Хб |

Сб |

Xі |

X1 |

X2 |

X3 |

X4 |

X5 |

Q |

x3 |

-5 |

1,5 |

-0,5 |

0,5 |

1 |

0 |

0 |

|

х4 |

-3 |

2,5 |

0,5 |

0,5 |

0 |

1 |

0 |

0,5 |

х5 |

0 |

-0,5 |

-0,5 |

-0,5 |

0 |

0 |

1 |

1 |

f |

= |

-1,5 |

-1 |

-3 |

0 |

0 |

0 |

j |

x3 |

-5 |

2 |

0 |

2 |

1 |

0 |

-1 |

|

х4 |

-3 |

2 |

0 |

0 |

0 |

1 |

1 |

|

x1 |

2 |

1 |

1 |

1 |

0 |

0 |

-2 |

|

f |

= |

-14 |

0 |

-2 |

0 |

0 |

-2 |

j |

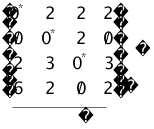

Задача 3.1 Про розподіл капіталовкладень між чотирма підприємствами

Знайти оптимальний план розподілу капіталовкладень S= 25 грош. один.. між чотирма підприємствами, якщо приріст випуску продукції для i-го підприємства, ri(x), і=1,…,4, залежно від обсягу капіталовкладень, x, відомий і заданий у таблиці 17.

Таблиця 17 – Обсяг капіталовкладень і приріст випуску продукції для підприємств

Обсяг кап. вкладень X |

Приріст продукції по i-му підприємству |

|||

r1(x) |

r2(x) |

r3(x) |

r4(x) |

|

5 |

18 |

20 |

16 |

20 |

10 |

20 |

21 |

27 |

23 |

15 |

27 |

31 |

34 |

26 |

20 |

31 |

37 |

40 |

31 |

25 |

40 |

40 |

41 |

40 |

Розв΄язок. Нехай xk - обсяг капітальних вкладень, виділених k-му підприємству k=1,2,3,4, x - обсяг капітальних вкладень, виділених на n підприємств, fn(x)– сумарний максимальний прибуток від n-підприємств при виділенні їм капіталовкладень обсягу х.

Тоді функціональні рівняння Беллмана:

![]() .

.

Перший

етап: n=1

![]() ,

тому що r1(x)

–

зростаюча

функція. Значення функції f1(x)

наведені у таблиці 18.

,

тому що r1(x)

–

зростаюча

функція. Значення функції f1(x)

наведені у таблиці 18.

Таблиця 18 – начення функції f1(x)

x |

5 |

10 |

15 |

20 |

25 |

f1(x) |

18 |

20 |

27 |

31 |

40 |

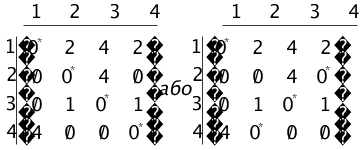

Другий

етап: n=2 ,![]() .

.

Усі обчислення для знаходження значень функції f2(x) проведемо у таблиці 19.

Таблиця19 – Результати розрахунків другого етапу

x2 x |

0 |

5 |

10 |

15 |

20 |

25 |

f2(x) 90 |

x2* |

5 |

0+18 |

20+0 |

- |

- |

- |

- |

20 |

5 |

10 |

0+20 |

20+18 |

21+0 |

- |

- |

- |

38 |

5 |

15 |

0+27 |

20+20 |

21+18 |

31+0 |

- |

- |

40 |

5 |

20 |

0+31 |

20+27 |

21+20 |

31+18 |

37+0 |

- |

49 |

15 |

25 |

0+40 |

20+31 |

21+27 |

31+20 |

37+18 |

40+0 |

55 |

20 |

x2* – оптимальне значення обсягу капітальних вкладень, виділених 2-му підприємству, при 0 ≤ х2 ≤ х.

Третій

етап: n=3 ,![]() .

.

Усі обчислення для знаходження значень функції f3(x) проведемо у таблиці 20.

Таблиця 20 – Результати розрахунків третього етапу

x3 x |

0 |

5 |

10 |

15 |

20 |

25 |

f3(x) 90 |

x3* |

5 |

0+20 |

16+0 |

- |

- |

- |

- |

20 |

0 |

10 |

0+38 |

16+20 |

27+0 |

- |

- |

- |

38 |

0 |

Продовження таблиці 20

15 |

0+40 |

16+38 |

27+20 |

34+0 |

- |

- |

54 |

5 |

20 |

0+49 |

16+40 |

27+38 |

34+20 |

40+0 |

- |

65 |

10 |

25 |

0+55 |

16+49 |

27+40 |

34+38 |

40+20 |

41+0 |

72 |

15 |

х3* – оптимальне значення обсягу капітальних вкладень, виділених 3-му підприємству, при 0 ≤ х3 ≤ х.

Четвертий

етап: n=4 ,![]() .

.

Усі обчислення для знаходження значень функції f4(x) проведемо у таблиці 21.

Таблиця 21 – Результати розрахунків четвертого етапу

x4 x |

0 |

5 |

10 |

15 |

20 |

25 |

f4(x) 90 |

x4* |

5 |

0+20 |

20+0 |

- |

- |

- |

- |

20 |

0;5 |

10 |

0+38 |

20+20 |

23+0 |

- |

- |

- |

40 |

5 |

15 |

0+54 |

20+38 |

23+20 |

26+0 |

- |

- |

58 |

5 |

20 |

0+65 |

20+54 |

23+38 |

26+20 |

31+0 |

- |

74 |

5 |

25 |

0+72 |

20+651 |

23+54 |

26+38 |

31+20 |

40+0 |

85 |

5 |

х4* – оптимальне значення обсягу капітальних вкладень, виділених 4-му підприємству, при 0 ≤ х4 ≤ х.

Висновки. При розподілі між чотирма підприємствами грошової суми в 25 грош. один. при таких обсягах капітальних вкладення у підприємства буде сумарний максимальний приріст випуску продукції :

четвертому підприємству 5 грош. один., що забезпечить приріст продукції 20 грош. один.;

третьому підприємству з 20 грош. один., що залишилися – 10 грош. один., що забезпечить приріст продукції у 27 грош. один.;

другому підприємству з 10 грош. один., що залишилися – 5 грош. один., що забезпечить приріст продукції у 20 грош. один.;

першому підприємству 5 грош. один., що залишилися, що забезпечить приріст продукції у 18 грош. один..

Перевірка. 20 + 27 + 20 + 18 = 85 = f4(x).