2 Оценка условий целесообразности инвестирования в инновационный бизнес

Задача 1.

Дано: предприятием производственной сферы деятельности осваивается продуктовая инновация, при этом рыночная реальная безрисковая ставка процента - 1 % в месяц; ожидаемый годовой темп инфляции - 15 %; рыночная премия за риск - 15 % годовых; рентабельность продукта – заменителя отклоняется за год от своего среднего значения в 1,2 раз больше, чем рентабельность продукции в отросли в целом; премия за страновой риск уже учтена в сложившейся повышенной рыночной премий за риск; стартовые инвестиции - 90 у.е., ожидаемые на конец последующих лет денежные потоки, соответственно: 20, 60, 160, 520 у.е.?

Найти: чистый дисконтированный доход инвестиционного проекта по освоению продуктовой инновации на предприятии производственной сферы деятельности.

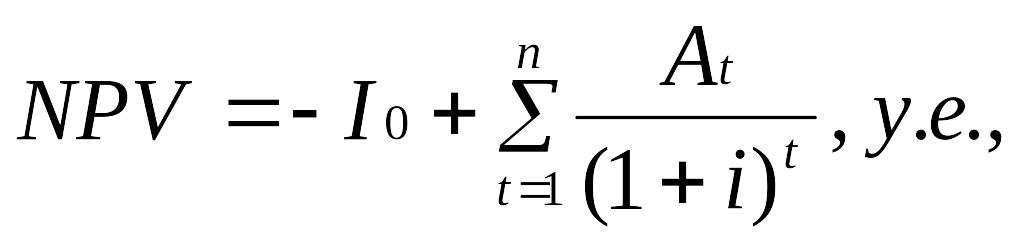

Решение: чистый дисконтированный доход определяется по следующей формуле:

(1)

(1)

где

![]() - стартовые инвестиции в проект, которые

следует сделать еще в течение текущего

(нулевого периода),

у.е.;

- стартовые инвестиции в проект, которые

следует сделать еще в течение текущего

(нулевого периода),

у.е.;

![]() - планируемые по инвестиционному проекту

денежные потоки в период времени t,

у.е.;

- планируемые по инвестиционному проекту

денежные потоки в период времени t,

у.е.;

t – индекс текущего периода (года, шага), лет;

i – ставка расчетного процента (ставка дисконта), используемая для дисконтирования денежных потоков и понимаемая как ставка дохода, достижимая при вложении средств в некоторый сопоставимый по уровню риска общедоступный инвестиционный актив.

Для того, чтобы найти ставку дисконта (i), используем модель оценки капитальных активов (CAPM), т.к. при осуществлении инвестиционного проекта используются только собственные средства предприятия:

![]() (2)

(2)

где R - номинальная безрисковая ставка доходности, %;

Rm - среднерыночная доходность акций на фондовом рынке, %;

(Rm – R) – «рыночная премия за риск», %;

![]() - коэффициент

«бета», указывающий на меру относительного

систематического риска инвестирования

в оцениваемый бизнес по сравнению с

капиталовложениями в любой среднерискованный

бизнес.

- коэффициент

«бета», указывающий на меру относительного

систематического риска инвестирования

в оцениваемый бизнес по сравнению с

капиталовложениями в любой среднерискованный

бизнес.

Номинальная безрисковая ставка доходности может быть определена по формуле Фишера:

![]() (3)

(3)

где r – реальная безрисковая ставка процента;

s – инфляционные ожидания (или темп инфляции);

s + r*s – инфляционная премия – дополнительный доход, выплачиваемый (или предусмотренный к выплате) инвестору с целью возмещения финансовых потерь в связи с инфляцией.

Определим годовую реальную безрисковую ставку процента, для этого месячную реальную безрисковую ставку процента умножим на 12, таким образом:

![]() .

.

Согласно формуле (3):

![]() ,

или 28,8%.

,

или 28,8%.

Согласно формуле (2):

![]() или

41%.

или

41%.

Согласно формуле (1):

![]()

Вывод: чистый дисконтированный доход инвестиционного проекта по освоению продуктовой инновации на предприятии производственной сферы деятельности составил 143 у.е., что больше 0, а это значит, что проект выгодный и мы принимаем его к освоению.

Задача 2:

Дано: предприятие, создаваемое для операций с рассматриваемым ранее проектом, при этом рыночная реальная безрисковая ставка процента - 1 % в месяц; ожидаемый годовой темп инфляции - 15 %; рыночная премия за риск - 15 % годовых; рентабельность продукта – заменителя отклоняется за год от своего среднего значения в 1,2 раз больше, чем рентабельность продукции в отросли в целом; премия за страновой риск уже учтена в сложившейся повышенной рыночной премий за риск; стартовые инвестиции - 90 у.е., ожидаемые на конец последующих лет денежные потоки, соответственно: 20, 60, 160, 520 у.е.?

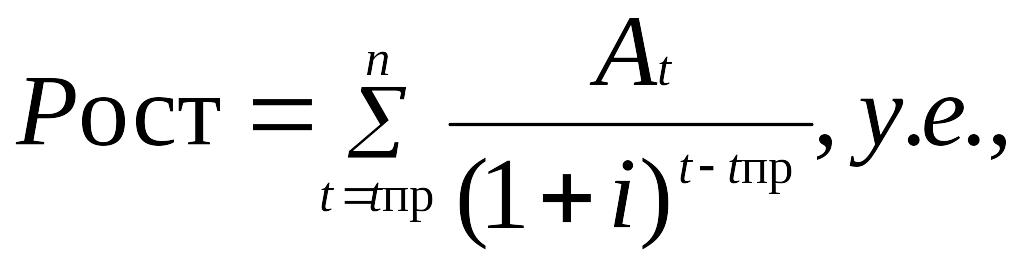

Найти: прогнозируемую на момент после окончания второго года (с начала освоения проекта) инвестиционную стоимость предприятия, создаваемого для операций с рассматриваемым проектом.

Решение: для понимания сути задачи построим график, представленный на рисунке 2.

- I0 A1 A3 A4

Рисунок 2 – Приведение будущих доходов к настоящему моменту времени

Таким образом, инвестиционная стоимость предприятия, создаваемого для операций с рассматриваемым проектом равна сумме будущих доходов от этой деятельности.

(4)

(4)

где - планируемые по инвестиционному проекту денежные потоки в период времени t, у.е.;

t – период освоения инвестиционного проекта, лет;

tпр – индекс текущего периода (года, шага);

i – ставка расчетного процента (ставка дисконта), используемая для дисконтирования денежных потоков и понимаемая как ставка дохода, достижимая при вложении средств в некоторый сопоставимый по уровню риска общедоступный инвестиционный актив.

Согласно формуле (4):

![]()

Вывод: прогнозируемая на момент после окончания второго года инвестиционная стоимость предприятия, создаваемого для операций с рассматриваемым проектом составит 435,03 у.е.

Задача 3.

Дано: см. задачу 1.

Найти: сумму дохода сверх той, что могла бы быть при вложении тех же средств и на тот же срок в государственные облигации, в состоянии получить инвестор указанного в задаче 1 предприятия, купив 100% акций данного предприятия в момент начала освоения продуктовой инновации и продав их по завершении второго года жизни предприятия, если риски продукта равны рискам акций данного предприятия, требуемые за риски инвестором и предприятием премии одинаковы, а до своей перепродажи предприятие не будет выплачивать дивиденды.

Решение: на рисунке 3 будущие денежные потоки приводятся к настоящему времени.

0 1 2

В0 В1 В2

Рисунок 3 – Денежные потоки от проекта

Рассчитаем денежные потоки:

В0 – цена предприятия - стартовые инвестиции = - чистый дисконтированный доход инвестиционного проекта по освоению продуктовой инновации на предприятии. Из задачи 1:

![]() ,

,

т.е. В0 = - 143 у.е.

Т.к. до своей перепродажи предприятие не выплачивает дивиденды, то В1 = 0. Т.к. В2 будет равно прогнозируемой на момент после окончания второго года (с начала освоения проекта) инвестиционной стоимости предприятия, создаваемого для операций с рассматриваемым проектом, то, согласно задаче 2:

![]()

Рассчитав денежные потоки, можно найти сумму дохода:

![]()

Вывод: инвестор может получить сумму дохода равную 75,82 у. е. сверх той, что могла бы быть при вложении тех же средств и на тот же срок в государственные облигации.

Задача 4.

Дано: предприятие, создаваемое для операций с рассматриваемым ранее проектом. В обосновании инвестиционного проекта по освоению продуктовых инноваций не содержится плана по обеспечению инвестиций, следующих за стартовыми, финансируемых из собственных и заемных источников. Денежные потоки отражены в задаче 1, если известно что:

- денежные потоки по анализируемой продуктовой линии, больше тех, что приводились в задаче 1, на 40 %, значит денежные потоки составят: 28; 84; 224; 728 у. е., риски проекта те же, что и для продукта, рассматриваемого ранее в задаче 1, доля заемных средств в капитале предприятия составляет 50 %, годовая ставка процента по кредитам, взятым предприятием, равна 20 %, рыночная стоимость предприятия, создаваемого для освоения продуктовой инновации, чьи денежные потоки отражены в задаче 1.

Найти: какова рыночная стоимость предприятия, создаваемого для освоения продуктовой инновации?

Решение: рыночная стоимость предприятия, равна чистой текущей стоимости. Т.к. проект осуществляется с долей заемных средств, то в этой задаче мы имеем дело с бездолговым денежным потоком.

В данном случае ставка дисконтирования будет определяться по методу средневзвешанной стоимости капитала данного предприятия по формуле:

![]() (5)

(5)

где WACC – средневзвешенная стоимость капитала предприятия, %;

iск, iзк, - цена j-го источника средств, соответственно собственного и заемного капитала, %;

d - удельный вес j-го долгосрочного источника средств в их общей сумме.

Российское

законодательство позволяет уменьшать

налогооблагаемую базу налога на прибыль

на процентные платежи по долгосрочным

кредитам при условии, что ставка процента

по ним не превышает ставку рефинансирования

Центрального Банка Российской Федерации,

увеличенную в 1,8 раза. По условиям

задачи:1,8*8,25 =14,85![]() ,

тогда:

,

тогда:

![]() (6)

(6)

где iссуды – цена единицы заемного капитала (кредита банка), %;

iкр - ставка процента по заключенным или намечаемым в течение периода t проекта кредитным соглашениям, %;

iЦБ - ставка рефинансирования Центрального банка РФ, %;

h - ставка налога на прибыль.

Согласно формуле (6):

![]() .

.

С![]() огласно

формуле (5):

огласно

формуле (5):

![]() .

.

С огласно формуле (1):

![]()

Вывод: таким образом, рыночная стоимость предприятия составила 349,42 у.е.

Задача 5.

Дано: венчурный инвестор анализирует перспективы перепродать свою долю во вновь образуемом предприятии, которое создается для конструкторско-технологической доработки и освоения производства нового продукта. Доля венчурного инвестора в предприятии составляет 50 %. В бизнес- плане предприятия содержится следующее:

- стартовые инвестиции по рассматриваемому проекту составляют 320 (у. е.);

- ожидаемые денежные потоки в годы после стартовых инвестиций планируются на уровне: -40;120;730;1550 у. е.;

- проект нуждается в кредитной линии, по которой, однако, еще отсутствует определенность;

- стартовые инвестиции на 55 % обеспечиваются за счет собственного капитала предприятия (образуемого из средств учредителей предприятия) и на 45 % - за счет долгосрочного кредита (с погашением на 3 год после предоставления кредита) в объеме 120 у.е., выданного из расчета годовой ставки ссудного процента в 21 %.

Доходность ликвидных государственных облигаций (средневзвешенная по различным их выпускам) в момент анализа равняется 80 % годовых.

В предыдущие два года относительный размах колебаний реальной доходности акций у предприятий в отрасли осваиваемого продукта превышал в 1,5 раз относительный размах колебаний средней реальной доходности ликвидных акций в целом на фондовом рынке страны.

Средняя номинальная, при годовой инфляции в 15 %, доходность акций на фондовом рынке составляет на момент анализа 80 % годовых.

Найти: какова будет максимальная цена, которую венчурный инвестор может сейчас надеяться выручить за свою долю в данном предприятии, предлагая ее к продаже, спустя 3 года после приобретения ее за соответствующий учредительный взнос?

Решение: максимальная цена будет равна NPV.

В данной задаче мы имеем дело с бездолговым денежным потоком, т.к. проект осуществляется с долей заемных средств.

В данном случае ставка дисконтирования будет определяться по методу средневзвешенной стоимости капитала данного предприятия. Средневзвешенная стоимость капитала рассчитывается по формуле (5).

Цену собственного капитала можно найти согласно модели оценки капитальных активов (САРМ) Индивидуальная ставка дисконта i согласно модели САРМ рассчитывается формуле (2).

В свою очередь, номинальная безрисковая ставка процента R (ставка доходности) может быть определена по формуле (3):

R= 0,8+0,15+0,8*0,15= 1,07, или 107%.

Согласно формуле (2):

icк = 1,07+1,5*(0,8-1,07)=0,665, или 66,5%.

По условиям

задачи:1,8*8,25 =14,85![]() ,тогда

согласно формуле (6):

,тогда

согласно формуле (6):

![]() .

.

С огласно формуле (5):

![]() ,или

45%.

,или

45%.

Инвестиционная стоимость предприятия, создаваемого для операций с рассматриваемым проектом равна сумме будущих доходов от этой деятельности.

![]() ,

,

т.к. проект осваивается с участием заемных средств, то PVост = 1343,77 - 120 = 1223,77у.е.

Доля венчурного инвестора: PVост = 1123,77*0,5= 611,89 у.е.

В ывод: максимальная цена, которую венчурный инвестор может сейчас надеяться выручить за свою долю в данном предприятии, предлагая ее к продаже, спустя 2 года после приобретения ее за соответствующий учредительный взнос будет равна 611,89 у.е.

Задача 6.

Дано: денежные потоки, ожидаемые предприятием в связи с разработкой и освоением нового технологического процесса, таковы, что:

- начиная с года стартовых инвестиций, денежные потоки намечаются в следующих объемах: -110;100;200;300;400 у.е.;

- вероятность уложиться в стартовые инвестиции в размере 110 у.е. равна 0,7; с вероятностью 0,3 эти стартовые затраты на разработку и подготовку освоения нового технологического процесса достигнут 170 у.е.;

- вероятность обеспечить объем производства и реализации продукции, дающий возможность получить в первом после стартовых инвестиций году денежный поток в 100 у.е. равна 0,5; с вероятностью 0,4 объем производства и реализации продукции предприятия в этом году будет таким, что, с учетом затрат на производство и реализацию, остаток средств на счете предприятия по платежам и поступлениям данного года составит 80 у.е.; с вероятностью 0,1 эта величина ожидается на уровне 50 у.е.;

- вероятность выполнения основного плана по производству и реализации продукции в последующие годы оценивается в 0,7; с вероятностью 0,3 объем производства и реализации продукции предприятия окажутся меньшими, чем по основному плану, на 50%.

Доходность государственных облигаций на момент вложения средств в предприятие составляет 64 %. Средняя доходность акций на фондовом рынке равняется 74 %. Среднеквадратическое отклонение курса акций в отрасли рассматриваемого предприятия от среднего их курса за предшествующий период превышает аналогичную величину колеблемости курса акций на фондовом рынке на 120 %.

Найти: какова обоснованная рыночная стоимость данного предприятия на момент его учреждения?

Решение: для того, чтобы найти обоснованную рыночную стоимость будем использовать метод сценариев.

Вероятность уложиться в стартовые инвестиции в размере 110 у.е. равна 0,7; с вероятностью 0,3 эти стартовые затраты на разработку и подготовку освоения нового технологического процесса достигнут 170 у.е. Все эти вероятности представлены на рисунке 4.

I0

Рисунок 4 – Вероятные стартовые инвестиции

В ероятность

обеспечить объем производства и

реализации продукции, дающий возможность

получить в первом после стартовых

инвестиций году денежный поток в 100 у.е.

равна 0,5; с вероятностью 0,4 объем

производства и реализации продукции

предприятия в этом году будет таким,

что, с учетом затрат на производство и

реализацию, остаток средств на счете

предприятия по платежам и поступлениям

данного года составит 80 у.е.; с вероятностью

0,1 эта величина ожидается на уровне 50

у.е. Все эти вероятности представлены

на рисунке 5.

ероятность

обеспечить объем производства и

реализации продукции, дающий возможность

получить в первом после стартовых

инвестиций году денежный поток в 100 у.е.

равна 0,5; с вероятностью 0,4 объем

производства и реализации продукции

предприятия в этом году будет таким,

что, с учетом затрат на производство и

реализацию, остаток средств на счете

предприятия по платежам и поступлениям

данного года составит 80 у.е.; с вероятностью

0,1 эта величина ожидается на уровне 50

у.е. Все эти вероятности представлены

на рисунке 5.

0,4

Рисунок 5 – Вероятные денежные потоки

Вероятность выполнения основного плана по производству и реализации продукции в последующие годы оценивается в 0,7; с вероятностью 0,3 объем производства и реализации продукции предприятия окажутся меньшими, чем по основному плану, на 50%. Все эти вероятности представлены на рисунке 6.

А2-0,5

А2-0,5

А2

Рисунок 6 – Вероятности выполнения основного плана производства

I0 = 0,7*110+0,3*170= 128 у.е.

А1 = 0,5*100+0,4*80+0,1*50 =87 у.е.

А2= 0,3*(200-200*0,5)+0,7*200=170 у.е.

А3= 0,3*(300-300*0,5)+0,7*300=255 у.е.

А4= 0,3*(400-400*0,5)+0,7*40=340 у.е.

Т. к. при решении задачи мы использовали метод сценариев, то все риски уже включены в денежные потоки, а значит ставку дисконта нужно очистить рисков. Т.е. мы за ставку дисконта будем брать наиболее безрисковую ставку, т.е. доходность государственных облигаций 64 %.

Согласно формуле (1):

![]()

Вывод: обоснованная рыночная стоимость данного предприятия на момент его учреждения равна 93,07 у.е.

ЗАКЛЮЧЕНИЕ

Подводя итоги следует отметить, что необходимость государственного регулирования инновационных процессов объясняется как общенациональным значением, так и экономическим содержанием инноваций. В настоящее время инновации становятся основным средством увеличения дохода хозяйствующими субъектами. Однако при отсутствии государственного регулирования многие нововведения не могли бы быстро осваиваться.

В данной работе изучен российский и зарубежный опыт государственного регулирования инновационной деятельности. В результате, можно отметить, что и в России, и на Западе поддержка НИОКР, изобретений и инноваций является приоритетным направлением в государственной политике. В РФ реализуются большое количество федеральных целевых программ в области развития инноваций, а также растущая популярность и эффективность технопарков в нашей стране.

Основными направлениями государственной инновационной политики являются:

-развитие имеющихся структурных звеньев российской национальной инновационной системы и создание недостающих;

-укрепление и гармонизация связей между отдельными звеньями национальной инновационной системы;

-обеспечение необходимых условий для деятельности как целостной системы и реализации её конкурентных преимуществ.

В целях активизации инновационной деятельности в России сегодня необходимо сосредоточить главные усилия на создании ее разветвленной законодательной и нормативной правовой базы в целом, которая обеспечивала бы подлинную свободу и широкие возможности для юридических и физических лиц осуществлять и поддерживать инновационную деятельность независимо от воли государственных чиновников. В таких правовых актах необходимо осуществить органическую привязку инновационной деятельности к передовому зарубежному опыту (широко использовать эффективно проявившие себя схемы и способы развития и поддержки инноваций) и на основе между- родного права, международных договоров России и федерального законодательства включить ее в международную систему инновационной деятельности в качестве одной из неотъемлемых частей.

В заключении стоит отметить, что, хотя в настоящее время инновационная деятельность является одной из наиболее слабых звеньев в формировании рыночной инфраструктуры России (а это, в свою очередь, напрямую влияет на уровень конкурентоспособности отечественных товаров на внутреннем и внешнем рынке), имеются значительные предпосылки для изменения данной ситуации в лучшую сторону.

Во второй части работы выполнена оценка условий целесообразности инвестирования в инновационный бизнес. В ходе оценки осуществлен расчет чистого дисконтированного дохода инвестиционного проекта по освоению продуктовой инновации на предприятии продуктовой сферы деятельности; расчет прогнозируемой на момент после окончания определенного периода инновационная стоимость предприятия; расчет сумм дохода сверх той, что могла бы быть при аналогичном вложении в государственные облигации; расчет рыночной стоимости предприятия; расчет максимальной цены, которую можно выручить спустя несколько лет; расчет обоснованной рыночной стоимости данного предприятия на момент его учреждения.

Полученные решения позволяют сделать вывод о целесообразности освоения инвестиционного проекта, продажи предприятия после выполнения им операции, для которых оно создавалось, что наиболее выгодно в конкретной ситуации вложения в инвестиционный проект или государственные ценные бумаги.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Инновационный менеджмент: учеб. для вузов / под ред. С. Д. Ильенковой.– 3-е изд. перераб. и доп. – М.: ЮНИТИ, 2007. – 335 с.

2. Ивасенко, А. Г. Инновационный менеджмент: учеб. пособие / А. Г. Ивасенко, Я. И. Никонова, А. О. Сизова. – М.: КНОРУС, 2009. – 416 с.

3. Хотяшева, О. М. Инновационный менеджмент: учебное пособие / О. М. Хотяшева.- 2 –е изд. - СПб.: Питер, 2006.-С. 180-190.

4. Мухамедьяров, А. М. Инновационный менеджмент: учебное пособие / А. М. Мухамедьяров. – 2-е изд.- М.: ИНФРА-М, 2008. - 137с.

5. Инновационная политика / под ред. Р. Н. Федосовой, М. А. Девяткина – М.: Экономика, 2006. – 284 с.

6. Инновационный менеджмент : учеб. пособие для вузов / под ред. В. М. Аньшина, А. А. Дагаева. – М.: ДЕЛО, 2006. – 527 с.

7. О государственной программе «Создание в Российской Федерации технопарков в сфере высоких технологий»: постановление Правительства РФ: распоряжение Правительства РФ от 19 марта 2006 г. № 328// Российская газета. – 2006. – 15 мая. – С. 23.

8. Об утверждении Положения об Инвестиционном фонде Российской Федерации: постановление Правительства РФ от 23 ноября 2005 г. // Российская газета. – 2006. – 24 января. – С. 14.

9. О науке и государственной научно-технической политике: фед. закон от 12.09.1996 № 127- ФЗ– М.: Омега-Л, 2010. – 25 с.

10. Сурин, А. В. Инновационный менеджмент: учебник / А. В. Сурин, О.П. Молчанова. - М.: ИНФРА-М, 2008. - 368 с.

11. Фатхутдинов, Р. А. Инновационный менеджмент: учеб. для вузов / Р. А. Фатхутдинов. – 4-е изд., перераб. и доп. – СПб : Питер, 2008. – 400 с.