Учет материально-производственных запасов

НАСТРОЙКА И ВВОД СПРАВОЧНОЙ ИНФОРМАЦИИ 1НЧ1 УЧЕТЕ МАТЕРИАЛОВ

Для организации аналитического учета материалов использованы субконто вида «Номенклатура» и «Склады (места хранения)».

Прежде чем приступать к вводу информации в справочники, следует обратить внимание на некоторые наиболее важные аспекты их создания. Рассмотрим, какие параметры справочника «Номенклатура» установлены в типовой конфигурации.

Справочник «Номенклатура» является многоуровневым, т.е. для удобства поиска отдельные материалы могут быть объединены в группы по видам материалов.

Для открытия данного справочника надо выбрать меню «Склад» → «Номенклатура» или «Предприятие» → «Товары (материалы, продукция, услуги)» → «Номенклатура».

В справочник «Номенклатура» входят группы: возвратная тара, материалы, полуфабрикаты, продукция, товары, услуги и др.

При значительной номенклатуре определенного вида для нее могут быть открыты подчиненные группы.

Данный справочник не подчинен другим справочникам. Кодирование элементов — единое во всем справочнике.

Для ввода и редактирования элементов предусмотрена специальная форма диалога.

Реквизитный состав справочника, кроме обязательных элементов «Код» и «Наименование», включает реквизиты «Единица измерения», «Ставка НДС» и др.

Если на предприятии имеется устоявшаяся номенклатура материалов, то данные об этих объектах учета целесообразно ввести в справочники заранее, до ввода хозяйственных операций.

Также допускается ввод сведений о приобретаемых материалах непосредственно в процессе ввода хозяйственных операций и документов.

Справочник «Склады (места хранения)» предназначен для ведения списка мест хранения МПЗ (складов). Каждый элемент описывается несколькими реквизитами «Код», «Наименование», «Вид склада», «Тип цен». Информацию в справочник целесообразно вводить заранее, поскольку она достаточно устойчива и используется при решении многих задач различных участков учета. Порядок работы со справочниками описан выше.

При работе с документами и вводе операций корректировать справочник « Склады (места хранения)» невозможно. В этой связи при необходимости обновления информации данного справочника его следует снова открыть из меню программы «Склад» (или «Основная деятельность») и выполнить необходимые действия по корректировке информации.

ДОКУМЕНТ «ПОСТУПЛЕНИЕ ТОВАРОВ И УСЛУГ»

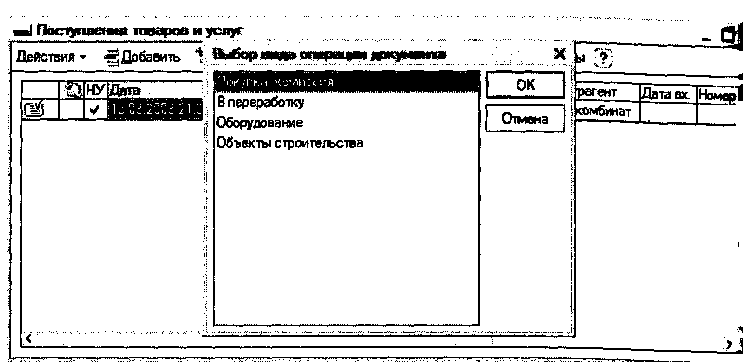

Для автоматизации ввода хозяйственных операций по приобретению товаров или материалов используется пункт «Поступление товаров и услуг», который находится в меню «Покупка». Откроется окно, в котором для создания нового документа надо щелкнуть по кнопке «Добавить». В окне «Выбор вида операции документа» (рис. 222) выделим нужную операцию, например, «Покупка, комиссия», и щелкнем «Ок».

Рис. 222

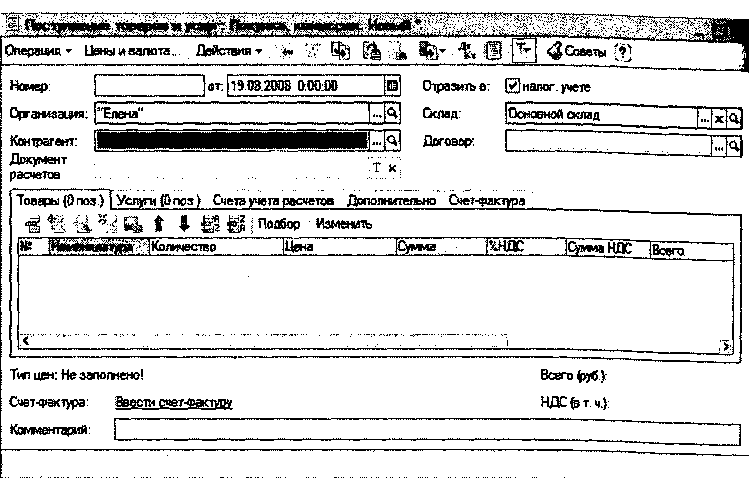

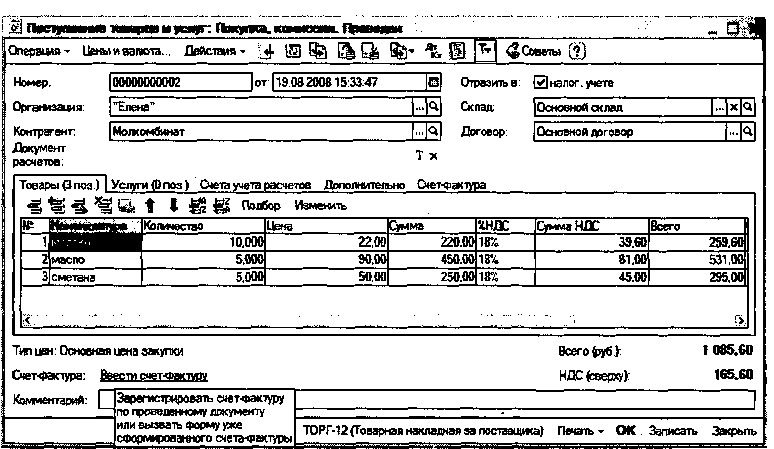

Документ «Поступление товаров и услуг» (рис. 223) служит для отражения различных операций по поступлению товаров и материалов.

Рис. 223

С помощью этого документа можно отразить такие операции, как покупка товаров и материалов, прием товаров на комиссию, поступление товаров и материалов в переработку, покупка оборудования.

Вид операции, которая будет произведена в результате проведения документа, определяется с помощью кнопки «Операция», расположенной в верхней части окна документа. При выборе вида операции автоматически формируется название документа и при необходимости изменяется состав граф табличной части документа. В любой момент можно изменить вид операции (даже для проведенного документа), и конфигурация корректно пересчитает все данные в информационной базе.

Покупка товара или материала и поступление товара на комиссию оформляются документом, в котором установлен вид операции «Покупка, комиссия». Поступает товар от поставщика (купленный товар) или от комитента (товар на комиссии) определяется видом договора, выбранным в документе: «С поставщиком» или «С комитентом».

На основании документа «Поступление товаров и услуг» можно зарегистрировать документ «Счет-фактура полученный». В случае оформления операции приема на комиссию счет-фактура оформляется по документу «Отчет комитенту» на сумму комиссионного вознаграждения.

Предусмотрены два варианта поступления товаров и материалов:

товар или материал поступает непосредственно на склад. Поступление может быть оформлено как на оптовый, так на розничный склад;

информация об услугах, оказывающих влияние на себестоимость, оформляется отдельным документом «Поступление доп. Расходов».

Документ «Поступление товаров и услуг» может быть проведен по бухгалтерскому и налоговому учету. В том случае, если в документе установлен соответствующий флажок «Отразить в налоговом учете», то в его табличной части по каждой товарной позиции автоматически заполняются счета бухгалтерского и налогового учета, счета, на которых ведется учет НДС. Если на закладке «Счета учета расчетов» указан счет учета авансов выданных, то при

отражении операции в бухгалтерском учете будет зачтен аванс, если он ранее действительно был выдан.

При вводе сведений о поступивших товарах или материалах (закладка «Товары») счета бухгалтерского и налогового учета подставляются из регистра сведений «Номенклатура организаций». Для операции «Покупка, комиссия» по договору с поставщиком счета бухгалтерского и налогового учета подставляются из ресурсов регистра «Счет учета (БУ)» и «Счет учета (НУ)». В том случае, если поступление осуществляется на розничный склад (определяется типом выбранного склада в шапке документа), то счета бухгалтерского и налогового учета подставляются из ресурсов регистра «Счет учета в розн. (БУ)» и «Счет учета в розн. (НУ)».

При поступлении ценностей сумма НДС в бухгалтерском учете относится в дебет одного из субсчетов счета 19. Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае устанавливается флаг «НДС включать в стоимость» в окне диалога документа, вызываемого щелчком по кнопке «Цены и валюта» и оприходование ценностей отражается на сумму с НДС (и в бухгалтерском, и в налоговом учете).

При отражении операций «Покупка, комиссия» по договору с комитентом и «В переработку» счета учета товаров подставляются из ресурса «Счет учета доп. (БУ)» регистра сведений «Номенклатура организаций». Как правило, это забалансовые счета 004 «Товары, принятые на комиссию» и 003 «Материалы, принятые в переработку» или их возможные субсчета. Такие операции не отражаются в налоговом учете, и НДС в бухгалтерском учете по поступившим ценностям не выделяется.

Поскольку тара, указанная на закладке «Тара», является многооборотной, имеет залоговые цены и подлежит возврату продавцу, то залоговые цены тары не включаются в налоговую базу по НДС (в соответствии с НК РФ) и «входной» НДС в бухгалтерском учете не отражается.

Бухгалтерский и налоговый учет оборудования при операции «Оборудование» ведется аналогично товарам. Под оборудованием понимается как оборудование, требующее монтажа (счет 07 «Оборудование к установке»), так и не требующее монтажа (счет 08.04 «Приобретение объектов основных средств»). НДС в этом случае учитывается обособленно от других ценностей (например на субсчете 19.01 «Налог на добавленную стоимость при приобретении основных средств»).

С помощью операции «Объекты строительства» можно отразить поступление приобретенных объектов незавершенного строительства и т.п.

Одновременно с оприходованием материальных ценностей в документе могут быть указаны услуги, оказанные сторонней организацией. В принципе закладка «Услуги» может быть единственной заполненной в документе.

При отражении затрат, связанных с процессом производства или продажи, счет учета услуги, оказанной сторонней организацией, не задается в документе вручную, а определяется автоматически по указанной статье затрат и подразделению организации. В документе счет указывается не для редактирования, а лишь для визуального контроля.

При отражении прочих затрат и счет учета расходов, и объекты аналитического учета задаются в документе вручную. В этом случае подразделение организации и статья затрат не должны быть указаны.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Рассмотрим формирование документа «Поступление товаров и услуг» (он находится в меню «Покупка» или «Основная деятельность» → «Покупка») на конкретном примере поступления материалов. Откроется окно, в котором для создания нового документа надо щелкнуть по кнопке «Добавить».

В окне «Выбор вида операции документа» (см. рис. 222) следует выделить нужную операцию, например «Покупка, комиссия», и щелкнуть по кнопке «ОК».

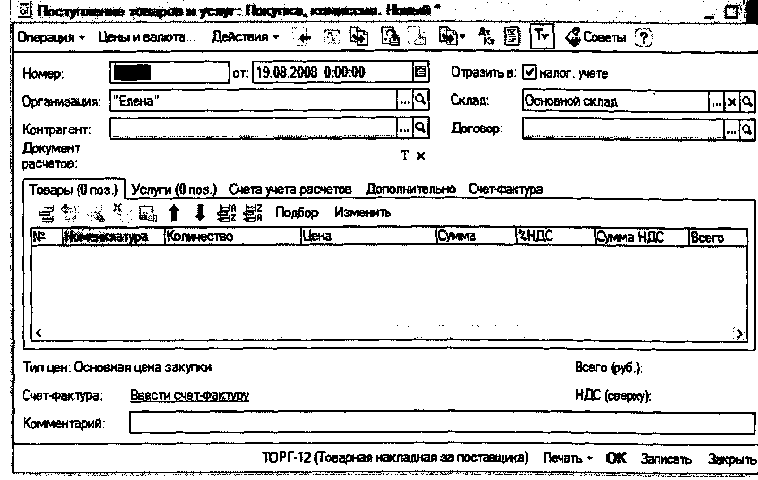

В результате на экране развернется окно с диалоговой формой ввода документа (рис. 224).

Рис. 224

В шапке документа автоматически заполняются поля: номер документа (при записи), дата, организация, склад. При необходимости в реквизите «Склад» выбором из справочника «Склады (места хранения)» изменяется склад, на который принимаются материалы.

Если эта информация соответствует условиям, то далее указывается контрагент (например «Молкомбинат» из группы «Поставщики») и договор (например Наименование договора: «Основной договор»; Вид договора: «С поставщиком»). Если ни одного договора еще не было, то его надо добавить в список договоров.

Реквизит «Контрагент» заполняется выбором поставщика материалов из справочника «Контрагенты». Это обязательный реквизит документа, без которого его невозможно провести.

Замечание.

При выборе контрагента может появиться запрос (рис. 225), на который надо ответить «Да».

Рис. 225

Один документ позволяет оприходовать сразу несколько материалов.

В табличную часть документа переносится информация из накладной поставщика. Здесь указываются наименование материала, его количество, цена за единицу, сумма без налогов или с налогами — в зависимости от варианта расчета налогов, суммы налогов.

Табличная часть документа заполняется путем ввода новой строки в табличную часть документа (щелчок по кнопке «Добавить» или удар по клавише Insert).

Внесем следующие данные (рис. 226):

• Номенклатура — молоко; Количество — 10; Цена - 22 руб.;

Номенклатура — масло; Количество — 5; Цена - 90руб.;

Номенклатура — сметана; Количество — 5; Цена - 50руб.

Рис. 226

Если информация о приобретаемых материалах предварительно не была введена в справочник, то это можно сделать непосредственно в процессе заполнения данного поля. Причем можно сразу ввести в справочник все объекты, перечисленные в счете, а затем (при заполнении последующих строк документа) осуществлять их выбор.

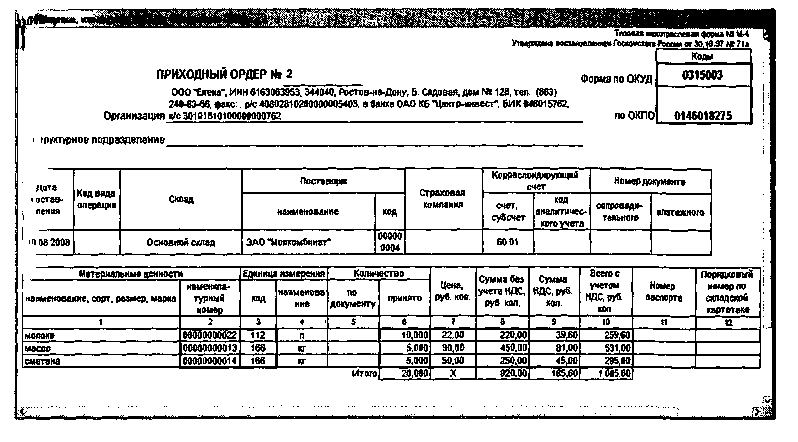

При поступлении в организацию материалов оформляется приходный ордер. Чтобы его сформировать и распечатать, нужно после ввода всех строк документа щелкнуть по кнопке «Записать», а затем по кнопке «ТОРГ-12» или «Печать» и выбрать нужный документ из развернувшегося списка, например «М-4 (Приходный ордер)» (см. рис. 227).

Рис. 227

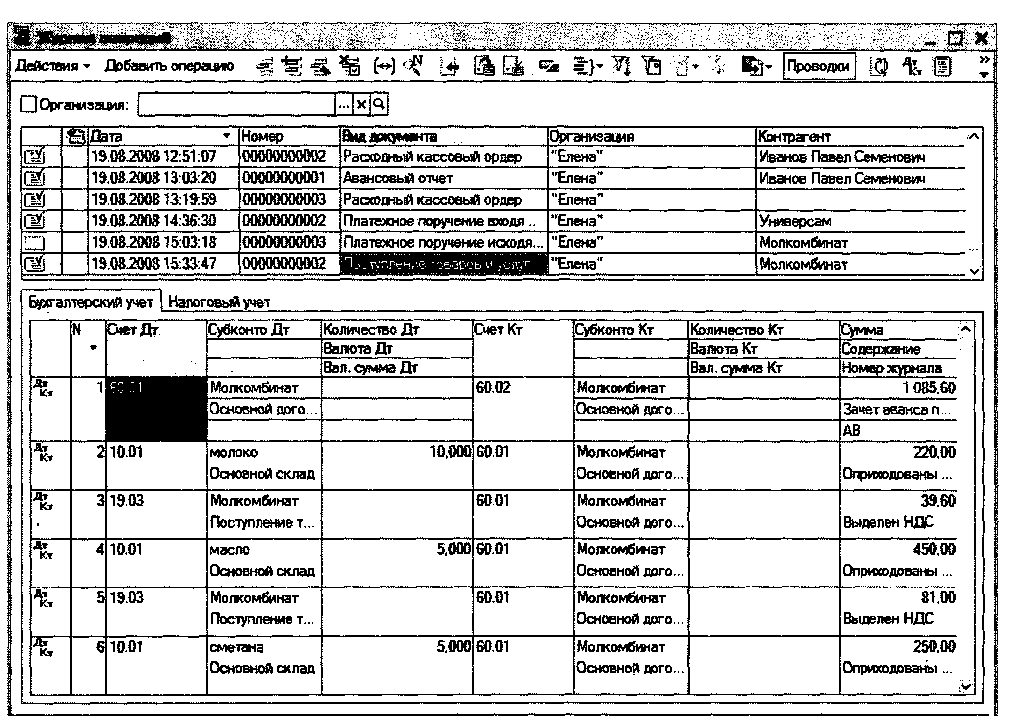

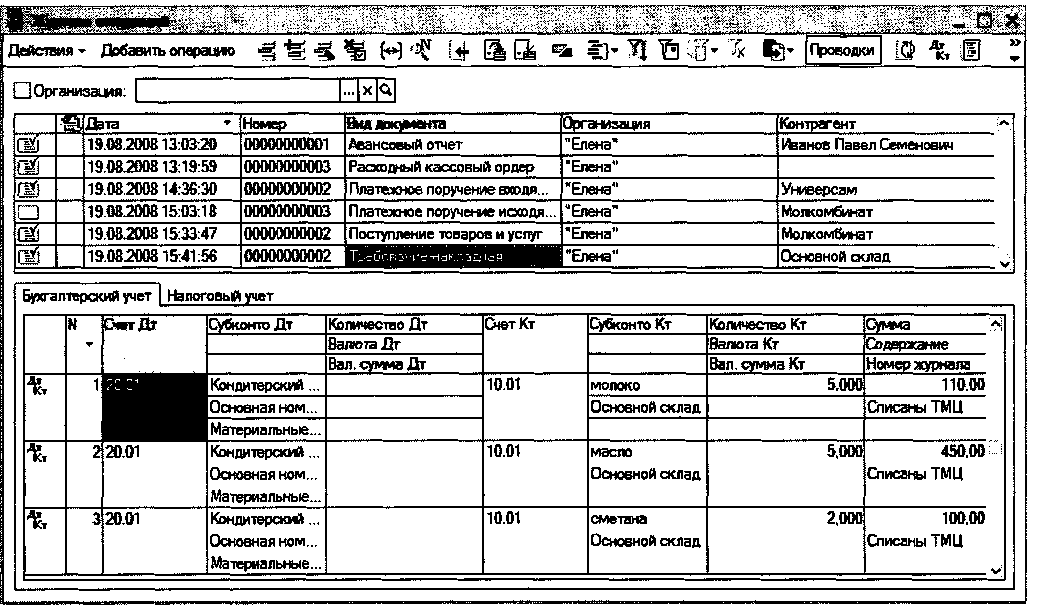

После закрытия печатной формы нужно щелкнуть по кнопке «ОК». При проведении документа автоматически формируются проводки. Конкретный субсчет счета 10 «Материалы» в проводках определяется автоматически. Просмотреть сформированные проводки можно в нижней части журнала операций, выделив документ «Поступление товаров и услуг» (рис. 228).

После ввода документов по поступлению материалов от поставщика по данным учета можно проверить состояние расчетов с поставщиком по конкретному документу (счету, договору). Для этого можно воспользоваться стандартными отчетами «Оборотно-сальдовая ведомость по счету», «Анализ счета» и т.п. Их необходимо сформировать для счета 60 «Расчеты с поставщиками и подрядчиками». Также удобно воспользоваться стандартным отчетом «Анализ субконто».

ПЕРЕМЕЩЕНИЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Для автоматизации ввода хозяйственных операций по перемещению товарно-материальных ценностей (ТМЦ) со склада в производство используется документ «Требование-накладная», предназначенный для оформления операции выдачи ТМЦ со склада в производство. Стоимость передаваемых ТМЦ списывается на затраты производства.

В одном документе можно отразить следующие виды затрат: производственные, общепроизводственные, общехозяйственные, коммерческие.

В бухгалтерском учете эти виды затрат соответствуют списанию стоимости ТМЦ на счета: 20, 23 — производственные, 25 — общепроизводственные, 26 — общехозяйственные, 44 — коммерческие расходы.

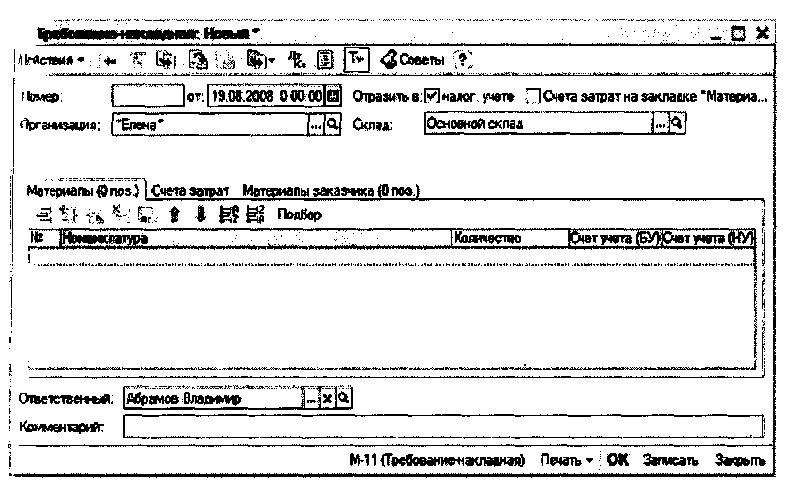

Для ввода нового документа необходимо выбрать пункт меню «Производство» → «Требование-накладная» (или «Основная деятельность» → «Производство» → «Требование-накладная»).

Щелкнув по кнопке «Добавить», откроем форму ввода документа (рис. 229), в которой автоматически заполнены поля: дата, организация и склад, с которого произведена выдача ТМЦ в производство.

Рис. 228

Рис. 229

Если первые три реквизита обычно соответствуют требованиям, то последний реквизит «Склад», возможно, придется изменить.

Кроме того, необходимо заполнить табличную часть с помощью кнопки «Добавить» или клавиши Insert.

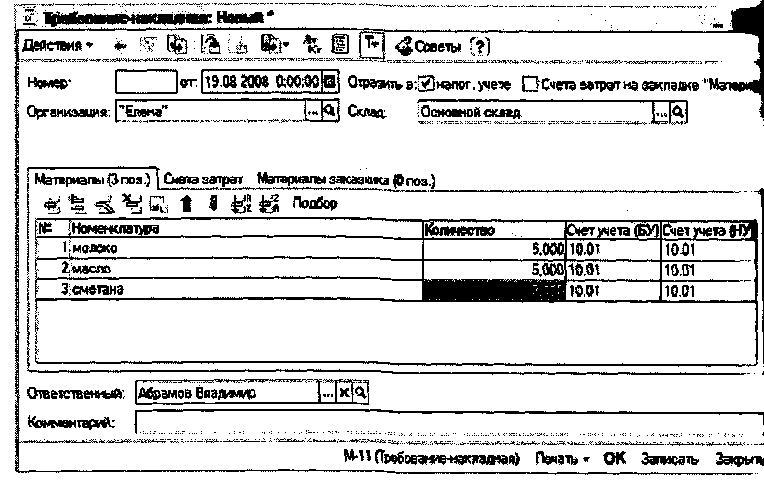

Например, внесем следующую информацию (рис. 230):

Номенклатура — молоко; Количество — 5;

Номенклатура — масло; Количество — 5;

Номенклатура — сметана; Количество — 2.

Рис. 230

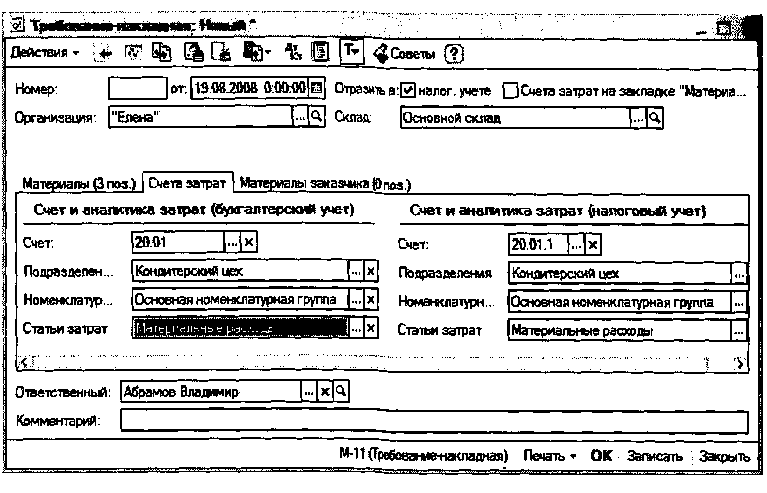

Теперь на закладке «Счета затрат» следует указать, на какой счет списывать стоимость материалов при проведении документа (например счет 20.01). В зависимости от счета затрат запрашиваются дополнительные аналитические признаки (субконто) (рис. 231).

После заполнения формы документа следует сформировать и распечатать требование-накладную (кнопки «Записать» и «М-И (Требование-накладная)»). Затем закрываем печатную форму документа.

Рис. 231

При проведении (после щелчка по кнопке «ОК») будут сформированы проводки по кредиту счета 10 «Материалы» в корреспонденции со счетом, указанным на закладке «Счета учета затрат». Конкретный субсчет счета «Материалы» в проводках определяется автоматически. Просмотреть эти проводки можно, например, в журнале операций (рис. 232).

Сумма каждой проводки определяется исходя из средней себестоимости единицы материала на дату проведет операции и количества отпущенного материала.

Рис. 232

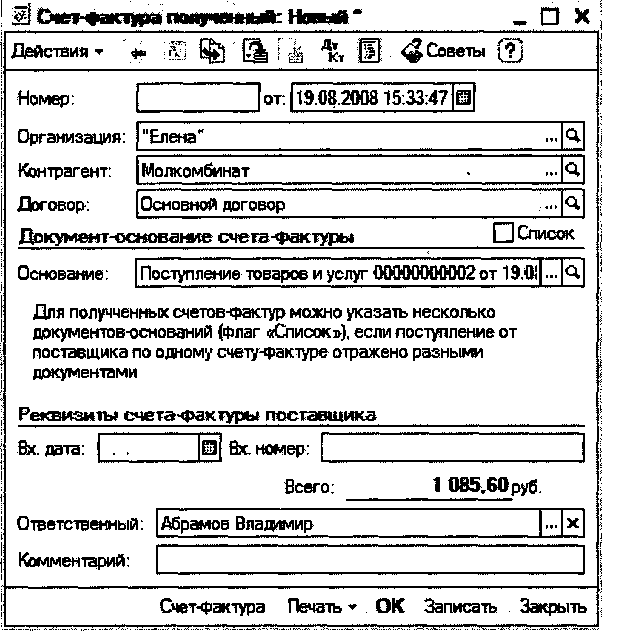

ФОРМИРОВАНИЕ ДОКУМЕНТА «СЧЕТ-ФАКТУРА ПОЛУЧЕННЫЙ»

Данный документ всегда вводится на основании другого документа, который является его документом – основанием.

Информация в документ «Счет-фактура полученный» вносится в соответствии с информацией, введенной в документ - основание.

Для ввода документа «Счет-фактура полученный» в документах, на основании которых он вносится, предусмотрена кнопка «Ввести счет-фактуру» в нижней части окна (рис. 233).

Рис. 233

После щелчка по этой кнопке открывается окно (рис. 234), в котором желательно заполнить поля «Вх. дата» и «Вх. номер», затем надо щелкнуть по кнопке «ОК».

Рис. 233

Документ «Счет-фактура полученный» хранится в одноименном списке документов в меню «Покупка» → «Ведение книги покупок» → «Счет-фактура полученный» (или «Основная деятельность» → «Ведение книги покупок» → «Счет-фактура полученный»).

При проведении документа формируется запись в регистре накопления «НДС покупки» с событием «Получен счет-фактура от поставщика».

ЗАДАНИЯ