Фінансові результати

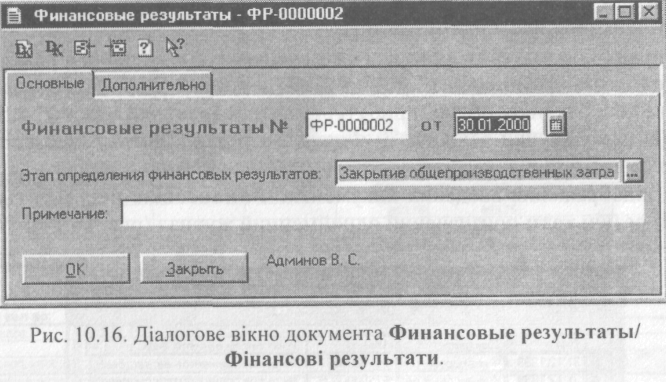

Документ Финансовые результаты/Фінансові результати (рис.

10.16) у головному меню міститься в пункті Прочие документы/інші документи, однак, зважаючи на його важливість для ведення бухгалтерського обліку, він заслуговує на окремий розгляд. Це регламентний документ і головне його призначення - закриття всіх рахунків доходів і видатків (рахунки класу 7, 8, 9) на відповідні субрахунки рахунка 79 Финансовые результаты/Фінансові результати, тобто внаслідок проведення документа буде визначено кінцевий фінансовий результат діяльності підприємства.

Документ Финансовые результаты/Фінансові результати виконує такі операції: закриття рахунків обліку затрат за елементами (рахунків класу 8), закриття рахунка обліку загальновиробничих затрат (рахунок 91) і, нарешті, закриття всіх рахунків обліку прибутків і видатків (рахунки класу 7, 8, 9) на відповідні субрахунки рахунка 79 (визначення фінансового результату). Кожній з цих операцій відповідає певний режим роботи документа, який вибирають у реквізиті діалогової форми Этап определения финансовых результатов/Етап визначення фінансових результатів.

Розглянемо детальніше роботу документа в кожному з цих режимів. Якщо задати режим Закрытие элементов затрат/Закриття елементів затрат, то відбудеться списання рахунка восьмого класу за елементами затрат на рахунки, визначені для кожного з елементів у довіднику Виды затрат/Види затрат. Якщо ж рахунка затрат у довіднику немає, то списання сальдо рахунка за цим видом затрат не відбудеться.

Закриття рахунка 91 Общепроизводственные затраты/Загальновироб-ничі затрати (розподіл суми загальновиробничих затрат між рахунками обліку собівартості продукції і собівартості реалізованої готової продукції) відбувається під час проведення документа в режимі Закрытие общепроизводственных затрат/Закриття загальновиробничих затрат. Алгоритм розподілу затрат потребує введення на закладці Дополнительно/Додат-ково таких реквізитів, як Норм, база распределения/Норм, база розподілу, Тек. база распределения/Поточна база розподілу і Норм, сумма пост. затрат/Норм, сума пост, затрат. Значення реквізиту Тек. сумма пост. затрат/Поточна сума пост, затрат визначене автоматично під час проведення документа, його можна переглянути після повторного відкриття. Ця сума розрахована як сальдо рахунка 91 за всіма видами затрат, для яких у довіднику Виды затрат/Види затрат увімкнений прапорець Относится к постоянным общепроизводственным затратам/Належати до постійних загальновиробничих затрат.

У випадку проведення в режимі Определение финансового результа-та/Визначення фінансового результату документ формує проведення закриття усіх рахунків обліку прибутків і витрат (рахунки класу 7, 8, 9) на відповідні субрахунки рахунка 79 Финансовые результаты/Фінансові результати.

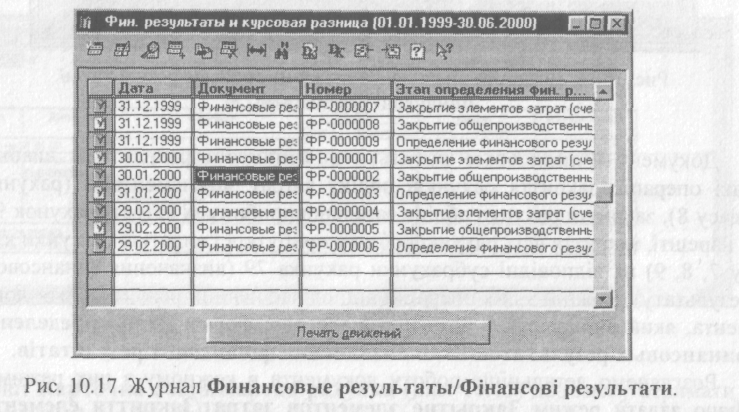

Для відображення введених документів Финансовые результаты/Фі-нансові результати призначений однойменний журнал (рис. 10.17).

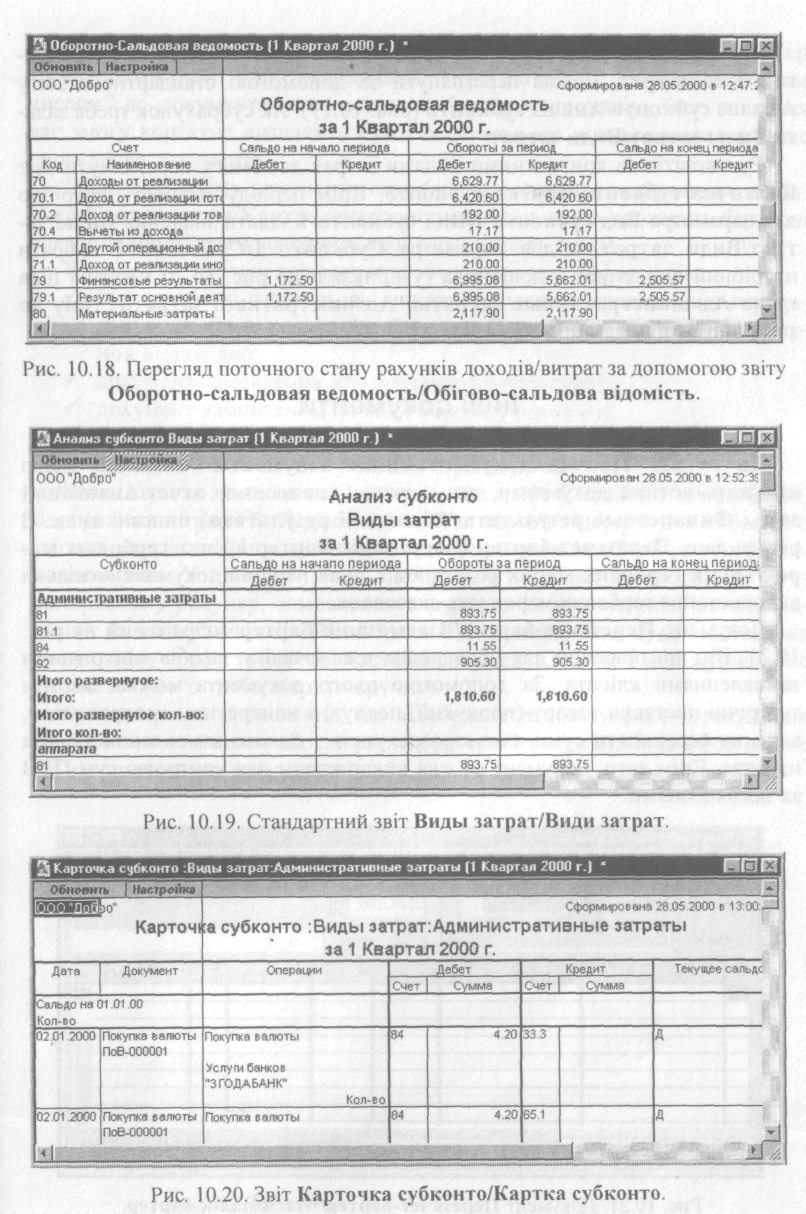

Підсумкову інформацію про фінансові результати діяльності підприємства можна отримати за допомогою стандартних звітів. Зокрема, про стан бухгалтерських звітів прибутків і видатків дає змогу дізнатися звіт Оборотно-сальдовая ведомость/Обігово-сальдова відомість (рис. 10.18).

Залишки й обіги на рахунках, де ведуть аналітичний облік за субрахунком Вид затрат, можна переглянути за допомогою стандартного звіту Анализ субконто/Аналіз субконто (рис. 10.19). Як субрахунок треба задати Виды затрат/Види затрат.

Рух коштів за конкретними видами затрат дає змогу переглянути звіт Карточка субконто/Картка субконто. Крім періоду звітності, потрібно для параметра Вид субконто І/Вид субконто 1 задати значення Виды затрат/Види затрат, а для параметра Субконто 1/Субконто 1 вибрати потрібний вид затрат з довідника (у прикладі на рис. 10.20 вибрана ціла група Административные затраты/ Адміністративні затрати, тому до звіту ввійшли дані щодо всіх елементів групи).