Податковий облік

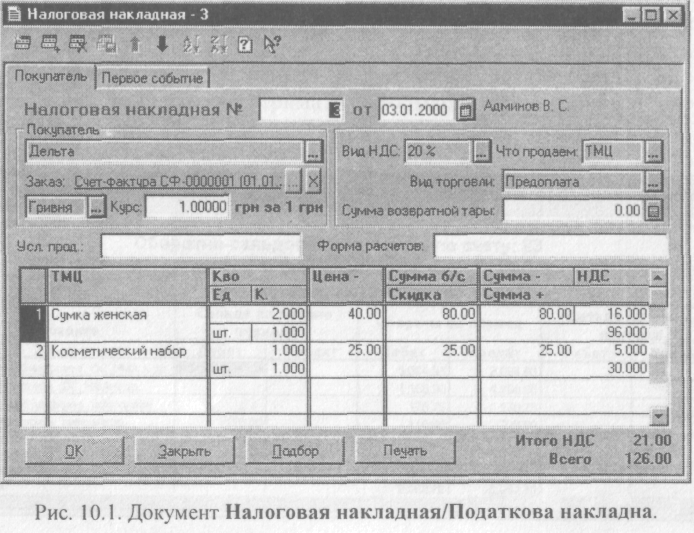

Типова конфігурація передбачає три види вихідних податкових документів: Налоговая накладная/Податкова накладна, Приложение №1/ Додаток №1 і Приложение №2/Додаток №2. За допомогою документа Налоговая накладная/Податкова накладна реєструють продаж і виписують документи покупцям. Діалогове вікно документа зображене на рис. 10.1.

Можна формувати як звичайні, так і зведені (підсумкові) податкові накладні, що їх виписують у разі, якщо поставка товарів або продукції покупцю є ритмічною. У цьому випадку повинна бути обумовлена періодичність оплати за поставлений товар (продукцію). Уводять підсумкову податкову накладну наприкінці місяця режимом Ввод на оснований/Уведення на підставі. Підставою може бути документ Договор/Угода, для якого увімкнена можливість формування підсумкових податкових накладних, а також будь-який документ, уведений на підставі цієї угоди.

Звичайні податкові накладні можна виписувати як вручну, так і автоматично. Автоматично формуватися накладні будуть у випадку, коли константа Автоматическое формирование налоговых накладных/Автоматичне формування податкових накладних матиме значення Да/Так. Тоді, якщо проводять документи, які змінюють стан взаєморозрахунків з покупцями, у випадку виникнення податкових зобов'язань будуть автоматично формуватися податкові накладні на суму за першою подією, тобто коли:

зараховують кошти від покупця (замовника) на розрахунковий рахунок організації або у випадку внесення покупцем готівки в касу за відвантажену продукцію. Документами, що приводять до формування податкової накладної, в цьому випадку можуть бути: Банковская вьшиска/Банківська виписка або Приходный кассовый ордер/Прибутковий касовий ордер;

відвантажують товари (виконані роботи, послуги) покупцю у випадку, якщо сума відвантаження перевищує суму передоплати (або передоплати не було). У цьому випадку Налоговая накладная/Податкова накладна сформується під час проведення документа Расходная накладная/Видаткова накладна.

Треба пам'ятати, що під час проведення документів, у реквізиті Заказ/ Замовлення яких зазначено угоду, за якою передбачено формування підсумкових податкових накладних, звичайні податкові накладні автоматично формуватися не будуть.

Документи Налоговая накладная/Податкова накладна, сформовані автоматично, потрібно провести. Це можна зробити, відкриваючи і проводячи кожний документ окремо, або скористатись груповим опрацюванням документів, про яке йшлося вище.

Налоговую накладную/Податкову накладну можна ввести на підставі таких документів: Расходная накладная/Видаткова накладна, Банковская вьшиска/Банківська виписка, Ликвидация необоротных ак-тивов/Ліквідація необігових активів (якщо вибрано вид ліквідації Реа-лизация/Реалізація), Приходный ордер/Прибутковий ордер. Якщо документ вводять на підставі багаторядкової Банковской выписки/Бан-ківської виписки, то треба вибрати з неї відповідний рядок. І знову ж таки, документи, на підставі яких уводять документ Налоговая накладная/Податкова накладна, не повинні містити в полі Заказ/Замовлення угоди з ознакою формування підсумкових накладних - у цьому випадку документ не сформується. Розглянемо діалогове вікно документа і порядок його заповнення детальніше.

У реквізиті Ставка НДС/Ставка ПДВ треба вибрати: 0%, 20% або Без НДС/Без ПДВ. Зауважимо, що в документі Налоговая накладная/ Податкова накладна можуть бути товари (продукція) лише з однією ставкою ПДВ. Друкована форма документа формується відповідно до значення цього реквізиту.

Специфікація податкової накладної, незалежно від способу її формування, заповнюється автоматично з документа-замовлення. Крім того, якщо таблична частина документа-замовлення містить товар з різними ставками ПДВ, то під час автоматичного формування буде створено декілька податкових накладних з різними ставками ПДВ, а у випадку введення на підставі треба буде вибрати ставку ПДВ.

За наявності в документі-замовленні товарів, для яких у довіднику ТМЦ задано вид товару Услуга/Послуга і є прапорець Считать услугу транспортной затратой/Уважати послугу транспортним видатком, ці товари потраплять у табличну частину Налоговой накладной/Податкової накладної. У друкованій формі суми для цих товарів відобразяться в рядку Товаро-транспортные затраты/Товарно-транспортні видатки.

Для заповнення табличної частини Налоговой накладной/Податкової накладної можна скористатися кнопкою Подбор/Вибирати, що розміщена у нижній частині діалогового вікна документа.

На закладці Покупатель/Покупець є такі реквізити документа:

назва організації-покупця;

документ-замовлення (за цим документом заповнюють специфікацію податкової накладної);

валюта замовлення та її курс;

ставка ПДВ (може мати значення 0, 20%, без ПДВ);

сума зворотної тари без ПДВ;

вид торгівлі.

Назва документа, на підставі якого введено податкову накладну, відображена в реквізиті Документ-основание/Документ-підстава на закладці Первое событие/Перша подія. У підсумкових накладних цей реквізит не заповнений.

Рахунок обліку взаєморозрахунків з покупцем зазначають у групі реквізитів Суммы первого события/Суми першої події, що розміщений на закладці Первое событие/Перша подія. Сума за першою подією, яка відповідає документу, на підставі якого або під час проведення якого сформована Налоговая накладная/Податкова накладна, з'явиться в полі реквізиту С НДС/3 ПДВ після натискання на кнопку Рассчитать/Об-числити. Для підсумкових податкових накладних цей реквізит відображає підсумкову місячну суму за конкретною угодою. Реквізит НДС/ПДВ відображатиме суму податкового зобов'язання, що виникло. Для звичайних податкових накладних це сума податкового зобов'язання за документом, на підставі якого їх увели, а для підсумкових - загальна сума податкового зобов'язання, що виникло протягом місяця за угодою.

Для внесення інформації з податкових накладних у книгу продажу їх треба провести, хоча під час проведення вони не генерують бухгалтерських проведень.

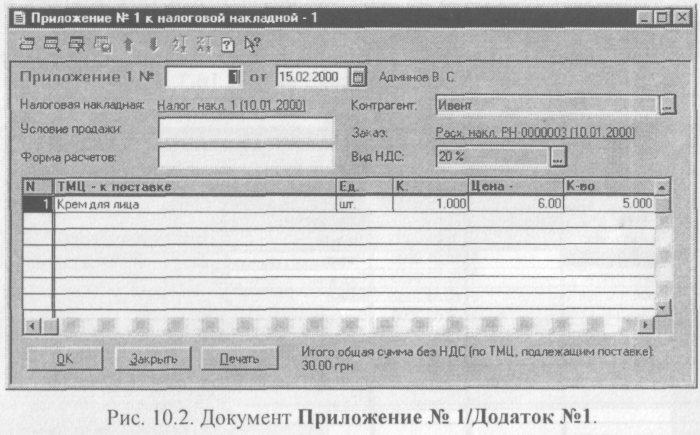

До податкової накладної за допомогою однойменного документа типової конфігурації виписують Приложение №1/Додаток №1 (рис. 10.2). Цей документ можна ввести лише на підставі відповідного документа Налоговая накладная/Податкова накладна. Його заголовну і табличну частини заповнюють з відповідних реквізитів Налоговой накладной/ Податкової накладної.

Реквізити в табличній частині документа такі: назва ТМЦ, що їх поставляють частково, ціна ТМЦ без ПДВ, повний і частковий обсяг поставок, загальна вартість частково відвантаженого ТМЦ без ПДВ.

Різниця між повним і частковим обсягами поставки відображена в реквізиті К-во остатка/Кількіть залишку.

Документ типової конфігурації Приложение №2/Додаток №2 призначений для реєстрування модифікацій кількості і вартості згідно з виписаними податковими накладними, а також дає змогу сформувати друковану форму документа Расчет корректировки/Розрахунок коригування. Його можна ввести лише на підставі Налоговой накладной/Податкової накладної, з якої і заповнюють усі реквізити заголовної частини цього документа.

Такі реквізити табличної частини, як ТМЦ, Ед/Одиниця, К-во/Кіль-кість, Цена/Ціна також заповнюють з податкової накладної, що є документом-підставою. Значення цих реквізитів недосяжні для редагування. У решті реквізитів табличної частини міститься інформація про:

причину коригування (потрібна для формування друкованої форми документа);

модифікацію кількості конкретного товару;

модифікацію ціни без ПДВ конкретного товару;

модифікацію суми ПДВ;

модифікацію суми без ПДВ (бази оподаткування).

Нагадаємо, що згідно з чинним законодавством коригування можна виконувати або за ціною, або за кількістю.

Документ під час проведення не формує бухгалтерських проведень, однак його потрібно провести, щоб відобразити в Книге продаж/Книзі продажу.

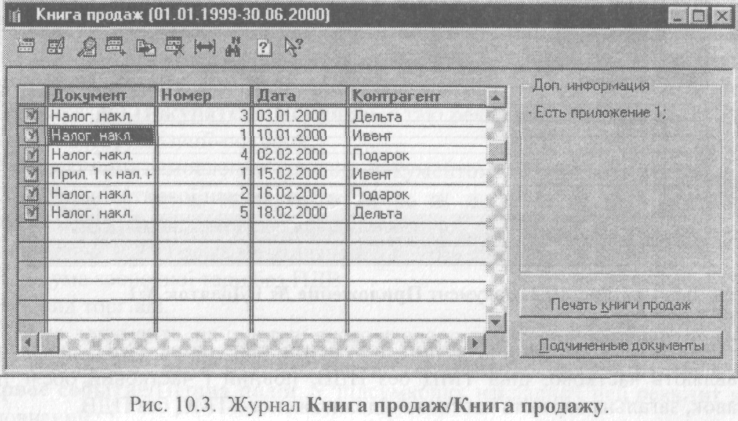

Первинні документи податкового обліку об'єднані в журналі Книга продаж/Книга продажу, який зображено на рис. 10.3.

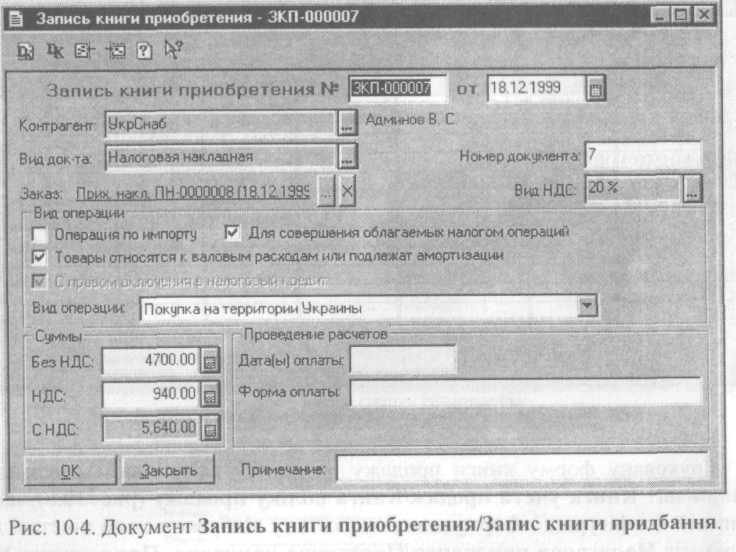

Типова конфігурація містить тільки один вхідний податковий документ - Запись книги приобретения/Запис книги придбання, діалогове вікно якого зображене на рис. 10.4. Цей документ призначений для реєстрації первинних документів, які є підставою для внесення записів до книги придбання. Кожному документу відповідає один рядок у книзі придбання.

Заповнення документа починають з вибору виду і порядкового номера первинного документа, який підтверджує факт придбання товару, робіт або послуг. Організацію-постачальника, яка відвантажила продукцію, вибирають з довідника Контрагенти/Контрагенти. Далі зазначають замовлення, за яким виконано відвантаження, і ставку ПДВ. Усі можливі види операцій охоплює задания різної комбінації прапорців Операция по импорту/Операція з імпорту, С правом включения в налоговый кредит/З правом включення в податковий кредит, Товары относятся к валовым расходам или подлежат амортизации/Товари належать до валових витрат або підлягають амортизації, Для совершения облагаемых налогом операций/Для провадження оподатковуваних операцій. Усі ці різноманітні варіанти відображені у відповідних графах друкованої форми книги обліку придбання, їх вибирають безпосередньо в реквізиті Вид операции/Вид операції.

Для заповнення відповідних граф друкованої форми Книги приобретения/Книги придбання потрібно ввести дату і форму оплати за придбані товари. Ці реквізити є в групі Проведение расчетов/Проведения розрахунків. Прапорець Операция по импорту/Операція з імпорту треба увімкнути у випадку імпортування товарів. У групі реквізитів Сум-мы/Суми потрібно ввести загальну суму придбаних товарів з ПДВ і без ПДВ для реєстрованої операції.

Документ Запись книги приобретения/Запис книги придбання можна вводити на підставі таких документів: Приходная накладная/Прибуткова накладна, Договор/Угода, Счет входящий/Рахунок вхідний. У цьому разі під час уведення його специфікація буде автоматично заповнена відповідно до документа-підстави. Якщо ж як первинний документ вибрати податкову накладну, а для константи Проводку по НДС делать по налоговой накладной/Проведения для ПДВ виконувати за податковою накладною задати значення Да/Так, то під час проведення документа формується проведення з дебета рахунка 64.1.5 і кредита рахунка 64.4.2 на суму ПДВ, яка відображає факт зачислення в податковий кредит суми ПДВ, сплаченої за придбання товарів або послуг.

Документи Запись книги приобретения/Запис книги придбання відображені в журналі Книга приобретения/Книга придбання, зображеному на рис. 10.5.

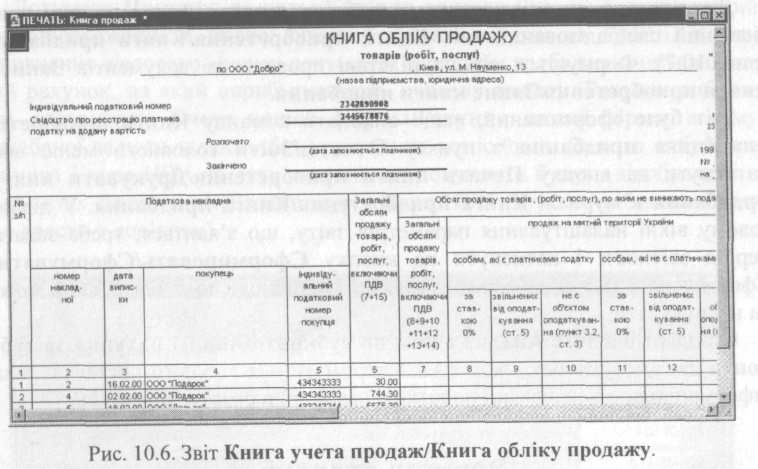

Друковану форму книги продажу дає змогу сформувати спеціалізований звіт Книга учета продаж/Книга обліку продажу (рис. 10.6), що в типовій конфігурації. Формування цього звіту відбувається на підставі документів Налоговая накладная/Податкова накладна, Приложение №1/ Додаток №1 і Приложение №2/Додаток №2, уведених за певний період.

У діалоговому вікні налаштування параметрів звіту Книга продаж/ Книга продажу потрібно зазначити звітний період і натиснути на кнопку Сформировать/Сформувати. Кожний рядок звіту відповідає документу Налоговая накладная/Податкова накладна, Приложение №1/Додаток №1 або Приложение №2/Додаток №2. Якщо рядок відповідає Приложению №1/Додатку №1 або Приложению №2/Додатку №2, то в стовпці Номер накладной/Номер накладної буде номер податкової накладної, на підставі якої введено документ і через дріб - номер документа.

Реалізацію товарів, продукції, послуг кінцевим споживачам відображають у звіті зведеними сумами. Закінчується книга продажу додатковими рядками. Цих рядків може бути не більше трьох і вони відображають підсумки продажу за трьома можливими ставками ПДВ: 0%, 20% і Без ПДВ. Замість назви покупця в цих рядках зазначено Конечное потребление/ Кінцеве споживання, а замість номера накладної - X. Завершують книгу продажу підсумкові дані по рядках.

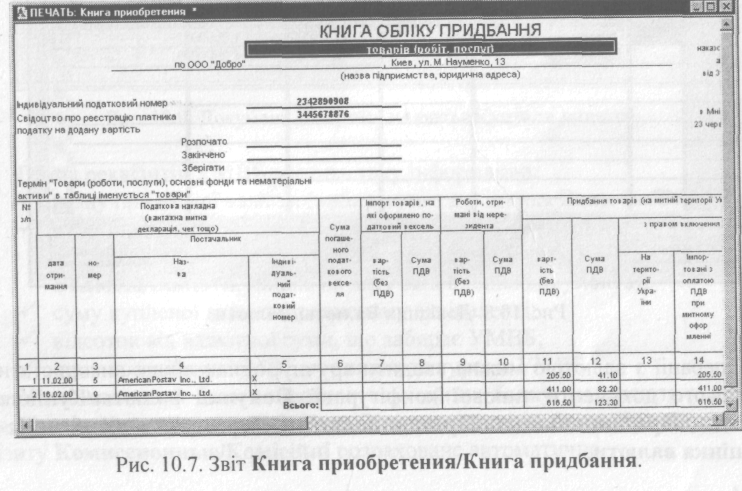

Для друкування змісту книги придбання в типовій конфігурації призначений спеціалізований звіт Книга приобретения/Книга придбання (рис. 10.7). Формується він на підставі проведених документів Запись книги приобретения/Запис книги придбання.

Звіт буде сформований, якщо виконати команду Книга приобретения/Книга придбання з пункту Отчеты/Звіти головного меню або натиснути на кнопку Печать книги приобретения/Друкувати книгу придбання в журналі Книга приобретения/Книга придбання. У діалоговому вікні налаштування параметрів звіту, що з'явиться, треба задати період звітності і натиснути на кнопку Сформировать/Сформувати. Сформований звіт відкриється у вигляді табличного документа, який можна надрукувати.

Стандартний звіт Анализ счета по субконто/Аналіз рахунка за субконто дає змогу за рахунком 64.4.4 отримати для кожного постачальника інформацію про неодержані податкові накладні в розрізі замовлень.