13. Поняття, призначення та функції банківської системи України

Банківська система є законодавчо визначеною, чітко структурованою сукупністю різних за організаційно-правовою формою та спеціалізацією кредитно-фінансових установ. Банківська система України складається з Національного банку України та інших банків" а також філій іноземних банків, що створені і діють на території України відповідно до положень банківського законодавства. Функції банківської системи: а) створення грошей і регулювання грошової маси, що забезпечується оперативною зміною банками маси грошей в обігу, через збільшення або зменшення її відповідно до зміни попиту на гроші; б) трансформаційна, завдяки мобілізації тимчасово вільних коштів суб'єктів підприємництва та громадян і передачі їх у формі кредиту іншим суб'єктам; в) стабілізаційна, шляхом забезпечення сталості банківської діяльності та грошового ринку. Банки є головною ланкою у фінансовій системі держави. Банки є юридичними особами, економічно самостійними та повністю незалежними від виконавчих і розпорядчих органів державної влади в рішеннях, пов'язаних з їхньою оперативною діяльністю, а також стосовно вимог і вказівок, що не відповідають чинному законодавству.

Банківська система України побудована за дворівневим принципом. Перший рівень банківської системи України представлений Національним банком України (НБУ), який здійснює регулювання діяльності спеціалізованих банків через економічні нормативи та нормативно-правове забезпечення здійснюваних цими банками операцій. Основною функцією Національного банку є забезпечення стабільності грошової одиниці України, а також сприяння дотриманню стабільності банківської системи і в межах своїх повноважень — цінової стабільності. Другий рівень банківської системи України складають комерційні банки, різні за організаційно-правовою формою, спеціалізацією, сферою діяльності та власності. Банки в Україні за видами здійснюваних операцій можуть функціонувати як універсальні або як спеціалізовані. За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими). Банки самостійно визначають напрями своєї діяльності і спеціалізацію за видами операцій.

14.Зв’язок грошей з іншими економічними категоріями

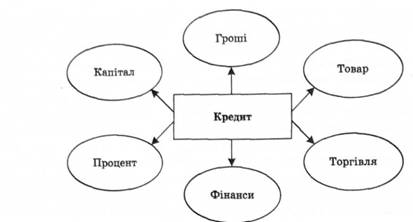

Кредит як форма економічних відносин має багато спільного з іншими економічними категоріями — грошима, фінансами, торгівлею, капіталом тощо, а саме:

— вони всі є вартісними категоріями;

— гроші як засіб платежу з'явилися на ґрунті кредитних відносин;

— кредит у функції перерозподілу вартості обслуговує рух капіталу, сприяє формуванню фінансових ресурсів, розвитку торгівлі;

— завдяки розвитку кредиту гроші набувають статусу капіталу, що тісно переплітаються між собою функціонально.

Особливо тісно пов'язаний кредит із грошима, і цей зв'язок дедалі посилюється в міру розвитку суспільного виробництва й ускладнення економічних відносин.

Водночас кредит — це цілком самостійна категорія, що функціонує поряд з іншими категоріями, не замінюючи жодної з них і не поступаючись їм сферою свого призначення.

Рух грошей від одного економічного суб'єкта до іншого (у не кредитних відносинах) завжди супроводжується зміною власника відповідної вартості, представленої грошима: право власності на гроші переходить від платника до одержувача. При кредитному переміщенні вартості її власником завжди залишається кредитор.

Гроші призначені забезпечити реалізацію споживчої вартості та довести її до кінцевого споживача. Вони також є засобом накопичення реалізованої вартості. Кредит призначений задовольняти тимчасові потреби в додаткових коштах одних економічних суб'єктів та сприяти вигідному розміщенню вільних коштів — для других.

На відміну від кредиту, фінанси формуються в процесі розподілу вартості, тоді як кредит — у процесі перерозподілу. Рух вартості у фінансових відносинах, пов'язаний зі зміною власності, не є зворотним і платним, визначається переважно неринковими, адміністративно-вольовими чинниками.