6.2. Анализ рынка торговых центров в Екатеринбурге Рынок продажи

В двенадцати из действующих сегодня крупных объектов площади реализовывались мелкой нарезкой, в том числе на стадии строительства: «Антей шопинг клуб», «Бум», «Буревестник», «Восточный», «Гермес-плаза», «Екатерининский», «Люкс-Строй», «Мегаполис», «На московской горке», «Парус», «ПарАход», «Синие камни».

В течение 2 кв. 2011 г. в базе данных УПН выставлялись на продажу следующие площади в этих торговых объектах:

Таблица 19 – Торговые площади в торговых центрах, выставленные на продажу в БД УПН

|

Дата выставления |

Площадь, кв. м |

Цена, руб./кв. м |

АТЦ «Бум» |

окт. 2007 – июн. 2011 |

101,6 |

170 000 |

ТЦ «Буревестник» |

дек. 2010 – июн. 2011 |

69 |

38 406 |

апр. 2010 – июн. 2011 |

239 |

50 000 |

|

АТЦ «Восточный» |

фев. 2011 – май 2011 |

28 |

96 429 |

ноя. 2010 – июн. 2011 |

106 |

65 000 |

|

мар. 2011 – июн. 2011 |

130 |

53 900 |

|

мар. 2011 – июн. 2011 |

173 |

57 000 |

|

фев. 2011 – июн. 2011 |

197 |

65 000 |

|

ТРЦ «Екатерининский» |

май 2011– июн. 2011 |

36,5 |

98 630 |

апр. 2011 – июн. 2011 |

1 283 |

70 000 |

|

ТЦ «Парус» |

окт. 2010 – апр. 2011 |

1 451 |

70 000 |

ТЦ «Синие камни» |

мар. 2011 – июн. 2011 |

162 |

45 000 |

июл. 2008 – июн. 2011 |

1 700 |

38 500 |

Рынок аренды3

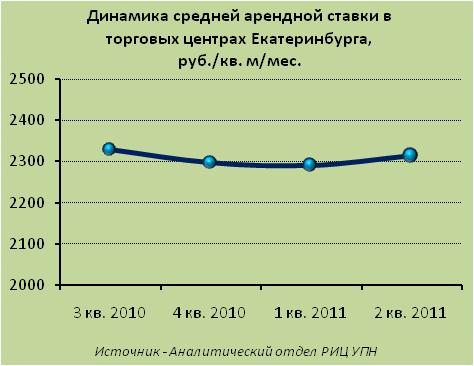

За последние три квартала ставка аренды в торговых центрах города не изменилась и составляет 2 315 руб./кв. м/мес. Это на 21 % ниже пикового показателя, который отмечался в 3 кв. 2008 г. и на 7 % выше, чем в 3 кв. 2009 г., когда на рынке наблюдался «максимальный спад».

Ситуация в целом остается стабильной благодаря отсутствию дефицита предложения. Многие управляющие компании зявляют о стопроцентной загруженности объектов и формировании списков ожидания. Тем не менее, текущие темпы ротации арендаторов позволяют сохранять баланс спроса и предложения. Корректировки уровня ставок декларируются лишь в отдельных объектах, и, не смотря на то, что зачастую они могут быть весьма существенными, на средний по городу и сегментам показатели влияют незначительно.

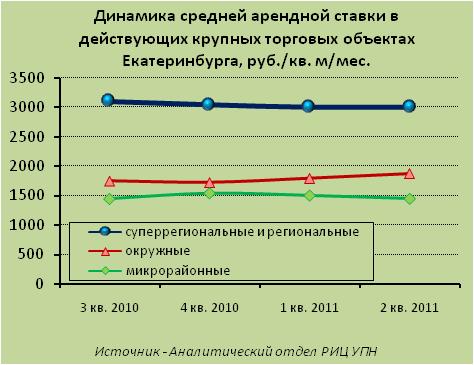

Снижение

в 1 кв. 2011 г. ставок в сегменте

суперрегиональных и региональных

торговых центров, обусловлено

корректировкой среднего показателя по

ТРЦ «КомсоМолл», который сейчас проходит

стадию первичного наполнения.

Снижение

в 1 кв. 2011 г. ставок в сегменте

суперрегиональных и региональных

торговых центров, обусловлено

корректировкой среднего показателя по

ТРЦ «КомсоМолл», который сейчас проходит

стадию первичного наполнения.

Существенный

рост показателей в сегменте окружных

торговых центров в текущем квартале

вызван значительной корректировкой

заявленного среднего уровня ставок в

«Европе» и «Мегаполисе» на 700 руб./кв.

м/мес. и 600 руб./кв. м/мес. соответственно.

В последнем случае значительное повышение

объясняется ошибочными данными по

предыдущим кварталам, в которых, по

заявлению УК, в ставке не учитывались

эксплуатационные и операционные расходы.

Существенный

рост показателей в сегменте окружных

торговых центров в текущем квартале

вызван значительной корректировкой

заявленного среднего уровня ставок в

«Европе» и «Мегаполисе» на 700 руб./кв.

м/мес. и 600 руб./кв. м/мес. соответственно.

В последнем случае значительное повышение

объясняется ошибочными данными по

предыдущим кварталам, в которых, по

заявлению УК, в ставке не учитывались

эксплуатационные и операционные расходы.

Отрицательная корректировки в сегменте микрорайонных торговых ценров объясняется исключением из расчетов в связи с закрытием «Пассажа» и «Girl`s-Маркет ГринГо», в которых до этого декларировался относительно высокий средний уровень ставок.

Таким образом, можно говорить о том, что изменения уровня арендных ставок в последние месяцы носят скорее «структурный» характер, нежели говорят о фактическом росте или снижении уровня цен. Стоит отметить, что тенденция завышения декларируемых арендных ставок управляющими компаниями относитель реальных цен сделок в настоящий момент по-прежнему сохраняется.

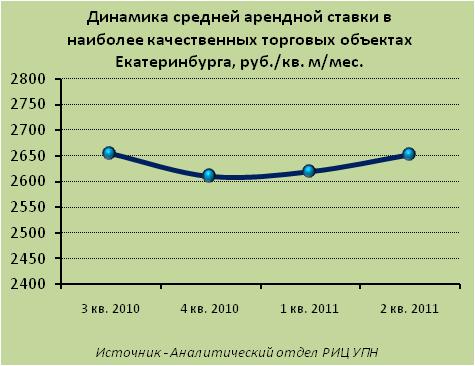

При расчетах

арендных ставок нами был выделен

несколько условный и оценочный сегмент

«наиболее качественных крупных объектов»,

критериями для которого служили наличие

единого собственника, четкой концепции,

сбалансированный состав арендаторов

и проч.4

В

данном сегменте за последние три квартала

изменений не произошло. В таких объектах

чаще всего заключаются долгосрочные

договоры аренды, что отражается на

стабильности показателей по сегменту.

Динамика за три квартала составила

здесь –0,1 %.В сегменте специализированных

мебельных торговых центров в последние

два квартала отмечается снижение ценовых

показателей. Это вызвано появлением в

ТЦ «Восточный» предложенных к аренде

площадей по крайне низкой для данного

сегмента ставке – 475 руб./кв. м/мес.

В

данном сегменте за последние три квартала

изменений не произошло. В таких объектах

чаще всего заключаются долгосрочные

договоры аренды, что отражается на

стабильности показателей по сегменту.

Динамика за три квартала составила

здесь –0,1 %.В сегменте специализированных

мебельных торговых центров в последние

два квартала отмечается снижение ценовых

показателей. Это вызвано появлением в

ТЦ «Восточный» предложенных к аренде

площадей по крайне низкой для данного

сегмента ставке – 475 руб./кв. м/мес.

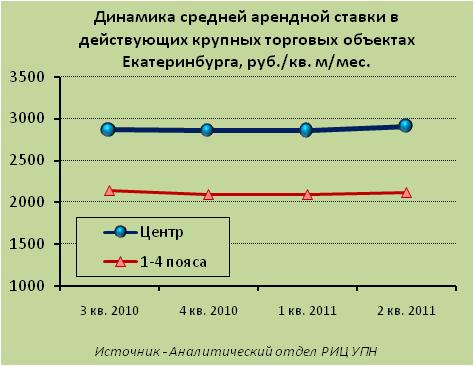

Средний показатель в Центре по-прежнему остается более высоким, нежели в других районах. Сегодня он на 25-30 % выше уровня ставок в 1-4 поясах. В предыдущие «докризисные» периоды это соотношение составляло обычно около 15-20 %.

В целом управляющие компании торговых центров по-прежнему заявляют о том, что в течение следующих месяцев существующий уровень арендных ставок будет сохраняться.

Таблица 20 – Средневзвешенная ставка аренды в крупных торговых объектах Екатеринбурга, руб./кв. м/мес. (включая НДС и эксплуатационные расходы)

Класс объектов |

III кв. 2010 |

IV кв. 2010 |

I кв. 2011 |

I I кв. 2011 |

Изменение за один квартал, % |

Изменение за три квартала, % |

в среднем по городу |

2330 |

2323 |

2291 |

2315 |

+1,0 |

–0,7 |

суперрегиональные и региональные |

3098 |

3097 |

2997 |

2997 |

0,0 |

–3,3 |

окружные |

1752 |

1726 |

1799 |

1881 |

+4,5 |

+7,3 |

микрорайонные |

1440 |

1541 |

1500 |

1442 |

–3,9 |

+0,2 |

наиболее качественные объекты |

2655 |

2644 |

2619 |

2653 |

+1,3 |

–0,1 |

мебельные ТЦ |

858 |

870 |

854 |

833 |

–2,5 |

–3,0 |

Центр |

2868 |

2858 |

2856 |

2910 |

+1,9 |

+1,5 |

1-4 пояса |

2143 |

2132 |

2092 |

2111 |

+0,9 |

–1,5 |