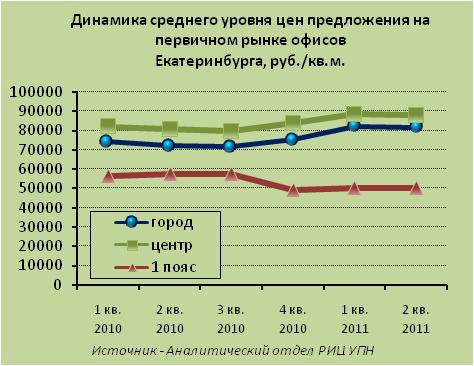

Первичный рынок продажи

Н а

первичном рынке офисов с начала 2011 года

наметился рост цен. Во-первых, это

свидетельствует о первых признаках

сокращения объема предложения. Площади

продаются лишь в единичных объектах,

находящихся на завершающей стадии

строительства. Естественно, что при

снижении рисков ввода в эксплуатацию

объектов и при отсутствии альтернативных

предложений на более ранних стадиях

строительства – цены на существующие

предложения начинают расти. Рост

отмечается в рамках отдельно взятых

объектов, и составил, в среднем, 10%. На

этом отрезке можно говорить так же о

«замораживании» цен, вместе с приостановкой

строительства объектов. Важно так же

отметить, что продажи ведутся только в

объектах, строительство которых не

заморожено, поэтому рассчитанный уровень

цен близок к реальности.

а

первичном рынке офисов с начала 2011 года

наметился рост цен. Во-первых, это

свидетельствует о первых признаках

сокращения объема предложения. Площади

продаются лишь в единичных объектах,

находящихся на завершающей стадии

строительства. Естественно, что при

снижении рисков ввода в эксплуатацию

объектов и при отсутствии альтернативных

предложений на более ранних стадиях

строительства – цены на существующие

предложения начинают расти. Рост

отмечается в рамках отдельно взятых

объектов, и составил, в среднем, 10%. На

этом отрезке можно говорить так же о

«замораживании» цен, вместе с приостановкой

строительства объектов. Важно так же

отметить, что продажи ведутся только в

объектах, строительство которых не

заморожено, поэтому рассчитанный уровень

цен близок к реальности.

Таблица 15 – Изменение среднего уровня цен предложения на первичном рынке офисов, руб./кв.м. (на конец периода)

Период

Территория |

1 кв. 2010 |

2 кв. 2010 |

3 кв. 2010 |

4 кв. 2010 |

1 кв. 2011 |

2 кв. 2011 |

Изменение с 1 кв. 2010, % |

Изменение за 2 кв. 2011, % |

центр |

82 100 |

80 700 |

79 900 |

83 900 |

88 600 |

88 200 |

+ 7 |

- 0 |

1 пояс |

56 500 |

57 300 |

57 300 |

49 000 |

50 000 |

50 000 |

- 11 |

+ 0 |

город |

74 100 |

72 000 |

71 400 |

75 200 |

82 200 |

81 800 |

+ 10 |

- 0 |

В 4 квартале 2010 года прекратились продажи в БЦ «Prisma». Учитывая большой вес площади объекта в объеме предложения в 1 ценовом поясе, данное событие существенно откорректировало ценовой тренд на данной территории, а так же приблизило график средней цены по городу к графику центра. За пределами центра практически отсутствует предложение площадей «в нарезку» на первичном рынке. К продаже предлагаются лишь объекты целиком, строительство которых приостановлено до момента появления покупателя (БЦ «Портал» на Комсомольской).

Е сли

сопоставить ценовые тренды первичного

и вторичного рынков, можно увидеть, что

в период с середины 2009 до второй половины

2010 гг. уровень цен на вторичном рынке

ниже. Мы полагаем, что цены предложения

на первичном рынке были «заморожены»,

как и само строительство объектов.

Девелоперы, ориентируясь на уровень

доходности, определенный на этапе

закладки проекта, предпочитали остановить

работы, когда рыночный уровень цен

снизился сильнее, чем были их минимальные

инвестиционные ожидания.

сли

сопоставить ценовые тренды первичного

и вторичного рынков, можно увидеть, что

в период с середины 2009 до второй половины

2010 гг. уровень цен на вторичном рынке

ниже. Мы полагаем, что цены предложения

на первичном рынке были «заморожены»,

как и само строительство объектов.

Девелоперы, ориентируясь на уровень

доходности, определенный на этапе

закладки проекта, предпочитали остановить

работы, когда рыночный уровень цен

снизился сильнее, чем были их минимальные

инвестиционные ожидания.

После сближения графиков в 3 квартале 2010 года, началось их новое расхождение, но на этот раз, за счет движения линии первичного рынка. Вслед за постепенным ростом цен на первичном рынке, можно ожидать аналогичной реакции вторичного рынка, если сложившиеся тенденции продолжат свое развитие.

Вторичный рынок продажи

П осле

частичного восстановления уровня цен,

упавшего в результате кризиса, ситуация

на вторичном рынке офисов класса В

остается стабильной. С начала 2010 года

уровень цен, как и объем предложения

существенно не меняется. Небольшое

влияние на процесс оказала и

переклассификация: несколько наиболее

проблемных объектов переместились в

класс С. Сейчас цены на вторичном рынке

примерно на 20% ниже тех, что были

непосредственно перед кризисом. Для

центра города эта разница – примерно

25%.

осле

частичного восстановления уровня цен,

упавшего в результате кризиса, ситуация

на вторичном рынке офисов класса В

остается стабильной. С начала 2010 года

уровень цен, как и объем предложения

существенно не меняется. Небольшое

влияние на процесс оказала и

переклассификация: несколько наиболее

проблемных объектов переместились в

класс С. Сейчас цены на вторичном рынке

примерно на 20% ниже тех, что были

непосредственно перед кризисом. Для

центра города эта разница – примерно

25%.

Таблица 16 – Изменение среднего уровня цен предложения на вторичном рынке офисов класса В, руб./кв.м. (на конец периода)

Период Территория |

1 кв. 2010 |

2 кв. 2010 |

3 кв. 2010 |

4 кв. 2010 |

1 кв. 2011 |

2 кв. 2011 |

Изменение с 1 кв. 2010, % |

Изменение за 2 кв. 2011, % |

Центр |

85 500 |

87 700 |

89 000 |

84 600 |

85 500 |

88 600 |

+ 4 |

+ 4 |

город |

76 700 |

81 000 |

83 100 |

78 300 |

81 400 |

80 600 |

+ 5 |

- 1 |

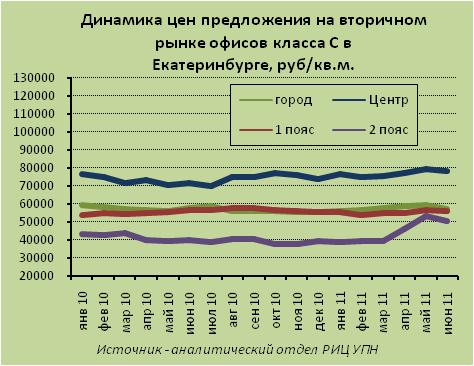

На вторичном рынке офисов класса С, с осени 2009 года, наметилась некоторая стабилизация. Ценовая разница между вторичным рынком офисов классов В и С составляет около 10% в пользу первых, на конец 2009 года. К концу 2 квартала 2011 года разница увеличивается до 40%. Однако этот разрыв объясняется лишь разницей в структуре предложения. Класс В тяготеет к центральной локализации, а класс С представлен в крупном объеме за пределами центра. Если сопоставлять показатели по центральной части города, то разница сохраняется в размере тех же 10-15%. Это говорит, во-первых, о переходе класса В, распродаваемого мелкими площадями, в более массовую и сравнительно менее востребованную категорию, а во-вторых, о сохранении фактора территориального размещения как одного из основных конкурентных преимуществ объекта.

Таблица 17 – Изменение среднего уровня цен предложения на вторичном рынке офисов класса С в Екатеринбурге, руб./кв.м. (на конец периода)

Период Территория |

1 кв. 2010 |

2 кв. 2010 |

3 кв. 2010 |

4 кв. 2010 |

1 кв. 2011 |

2 кв. 2011 |

Изменение с 1 кв. 2010, % |

Изменение за 2 кв. 2011, % |

Центр |

71 400 |

71 500 |

74 800 |

73 900 |

75 500 |

78 400 |

+ 10 |

+ 4 |

1 пояс |

54 500 |

56 200 |

57 400 |

55 400 |

54 500 |

56 100 |

+ 3 |

+ 3 |

2 пояс |

43 700 |

40 000 |

40 100 |

39 000 |

39 100 |

50 300 |

+ 15 |

+ 29 |

город |

56 800 |

57 300 |

56 100 |

55 400 |

57 700 |

57 200 |

+ 1 |

- 1 |

На протяжении шести кварталов отмечается рост цен предложения в классе С. Скачок цен во 2 квартале 2011 года на территории второго ценового пояса объясняется уходом с рынка более, чем 4 тыс. кв.м. площадей, реализованных в здании заводоуправления УЗТМ (Машиностроителей, 19). За большой объем площадей запрашиваемая цена составляла всего 29 500 руб./кв.м.

В наиболее низком сегменте в течение полутора лет диапазон изменения цен предложения составляет 45000-55000 руб./кв.м. Средний уровень цен на конец 1 квартала 2011 года на 13% ниже, чем в классе С. Большинство объектов класса D – это приспособленные здания с крайне низкими потребительскими характеристиками.