Ценовая конъюнктура

Рынок аренды

Уровень ставок, в среднем по сданным в аренду площадям класса А, к середине 2011 года, находится в диапазоне 1300-1500 руб./кв.м./мес., включая НДС и операционные расходы. С конца 2010 года уровень несколько повысился, вследствие проведенных индексаций. Декларируемый уровень ставок на свободные площади 1400-1500 руб./кв.м./мес. Возможность для торга для арендаторов мелких площадей практически отсутствует. Управляющие компании готовы идти на уступки лишь в случае крупных сделок.

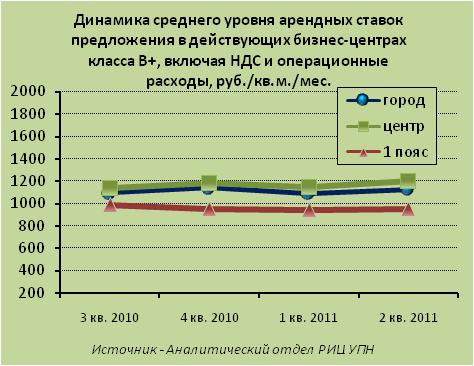

Таблица 12 – Изменение среднего уровня арендных ставок предложения на офисные площади класса В+, руб./кв.м./мес. включая НДС и операционные расходы (на конец квартала)

Период

Территория |

3 кв. 2010 |

4 кв. 2010 |

1 кв. 2011 |

2 кв. 2011 |

Изменение с 3 кв. 2010, % |

Изменение за 2 кв. 2011, % |

Центр |

1 140 |

1 190 |

1 150 |

1 200 |

+ 5 |

+ 4 |

1 пояс |

990 |

950 |

940 |

950 |

- 4 |

+ 1 |

город |

1 100 |

1 140 |

1 090 |

1 130 |

+ 3 |

+ 4 |

Диапазон ставок в бизнес -центрах класса В+ составляет 950-1300 руб./кв.м./мес. В основном, сегмент представлен объектами до 5000 кв.м., которые заполняются арендаторами в относительно короткие сроки.

В 2010 году рынок офисов класса В+ начал уверенно развиваться в районах 1 ценового пояса. Хотя многие объекты находятся в непосредственной близости от центра, но фактически, эти качественные и функциональные объекты уже представлены в районах ВИЗ и Юго-Западный. Практика показывает, что такие здания, площадью до 10 заполняются достаточно уверенно. Восточные районы первого ценового пояса (Втузгородок, ЖБИ, Пионерский) испытывают недостаток в бизнес-центрах такого уровня. Одним из важнейших условий для такого объекта является полная ориентация на аренду, единый собственник. Учитывая существующую структуру рынка, можно утверждать, что в сегменте В+ существует резерв емкости.

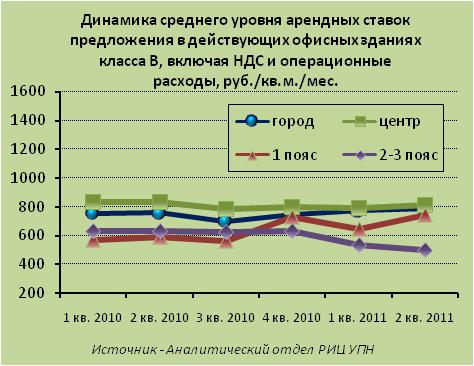

Арендные ставки в классе В в течение года оставались стабильными, а 4 кв. 2010 показали незначительный рост. Неравномерной была динамика за пределами центра города, однако это объясняется лишь небольшим объемом предложения качественных площадей, в связи с чем средний показатель крайне чувствителен к изменению структуры выборки.

Таблица 13 – Изменение среднего уровня арендных ставок предложения на офисные площади класса В, руб./кв.м./мес., включая НДС и операционные расходы (на конец квартала)

Период

Территория |

1 кв. 2010 |

2 кв. 2010 |

3 кв. 2010 |

4 кв. 2010 |

1 кв. 2011 |

2 кв. 2011 |

Изменение с 1 кв. 2010, % |

Изменение за 2 кв. 2011, % |

центр |

830 |

830 |

780 |

800 |

790 |

810 |

- 2 |

+ 3 |

1 пояс |

570 |

590 |

560 |

730 |

640 |

740 |

+ 30 |

+ 15 |

2-3 пояс |

630 |

630 |

620 |

630 |

530 |

500 |

- 20 |

- 6 |

город |

750 |

760 |

700 |

750 |

770 |

780 |

+ 4 |

+ 1 |

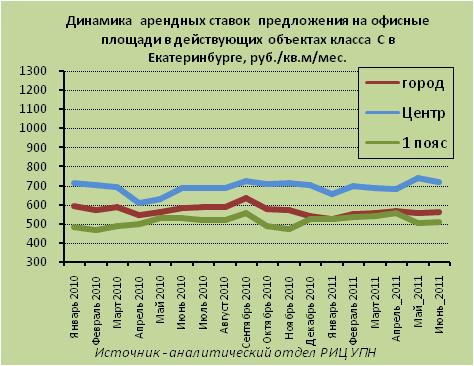

В

сегменте С, с августа 2009 года продолжается

стабилизация уровня арендных ставок.

При этом, с осени того же года процесс

сопровождается снижением объема

предложения, что говорит о его

обоснованности. Адаптация субъектов

бизнеса к кризисным условиям, утверждение

новых стратегий приводят рынок к ситуации

временного равновесия. В 4 квартале 2010

года снижение объема предложения

прекратилось. Необходим дальнейший

мониторинг ситуации, чтобы понять,

продолжится заполнение пустующих

площадей или нет. Отметим то, что объем

предложения несколько вырос в начале

2011 года не только в сегменте некачественных

площадей, но и в классе В. Данное явление,

вероятно, является не тенденцией, а лишь

краткосрочным колебанием.

В

сегменте С, с августа 2009 года продолжается

стабилизация уровня арендных ставок.

При этом, с осени того же года процесс

сопровождается снижением объема

предложения, что говорит о его

обоснованности. Адаптация субъектов

бизнеса к кризисным условиям, утверждение

новых стратегий приводят рынок к ситуации

временного равновесия. В 4 квартале 2010

года снижение объема предложения

прекратилось. Необходим дальнейший

мониторинг ситуации, чтобы понять,

продолжится заполнение пустующих

площадей или нет. Отметим то, что объем

предложения несколько вырос в начале

2011 года не только в сегменте некачественных

площадей, но и в классе В. Данное явление,

вероятно, является не тенденцией, а лишь

краткосрочным колебанием.

Таблица 14 – Изменение среднего уровня арендных ставок предложения на офисные площади класса С, руб./кв.м./мес., включая НДС и операционные расходы (на конец периода)

Период

Территория |

1 кв. 2010 |

2 кв. 2010 |

3 кв. 2010 |

4 кв. 2011 |

1 кв. 2011 |

2 кв. 2011 |

Изменение с 1 кв. 2010, % |

Изменение за 2 кв. 2011, % |

Центр |

690 |

690 |

720 |

710 |

690 |

720 |

+ 4 |

+ 4 |

1 пояс |

490 |

530 |

560 |

530 |

540 |

510 |

+ 4 |

- 6 |

город |

590 |

580 |

640 |

540 |

560 |

560 |

- 5 |

+ 0 |

Уровень ставок в классе D близок к показателю класса С. Кроме этого, основная часть объектов – небольшой площади (до 40 кв.м.). Это является спецификой низкокачественных офисных зданий – зачастую они заполнены компаниями, занимающими крайне небольшие помещения, но арендная ставка за счет этого не намного ниже, чем в классе С. Повышение ставки обусловлено так же тем, что с рынка ушли наиболее дешевые объекты, и практика демпинговых ставок постепенно теряет свою популярность. Объем предложения невелик еще и потому, что многие компании сами эксплуатируют свои офисы, не выводя их на рынок аренды.

Учитывая тенденцию к сокращению объема предложения, в перспективе одного года возможно медленное увеличение среднего уровня арендных ставок. Однако этот процесс, вероятно, не будет носить ажиотажного характера, так как заполнение существующего объема предложения текущими темпами потребует значительного количества времени.