6. Маркетинговые исследования рынка коммерческой недвижимости (Анализ рынка по своему сегменту и на дату оценки! Не обязательно такой объемный)

6.1. Анализ рынка офисных площадей в бизнес - центрах и офисных комплексах

Д ействующие

объекты

ействующие

объекты

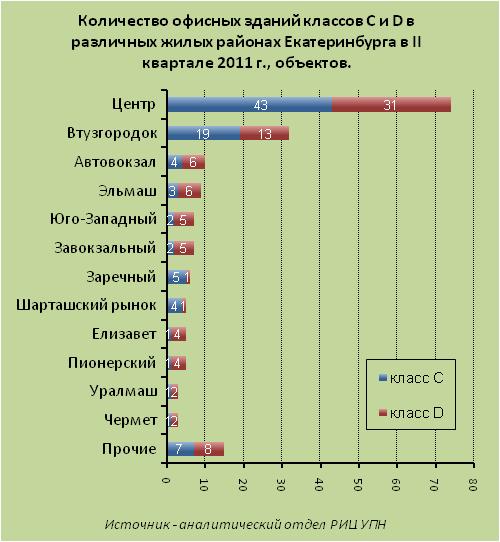

Качественный офисный фонд распределен по территории города неравномерно: ¾ его расположены в центре, еще около 19% - в районах первого ценового пояса. Таким образом, некоторые районы города практически остались без качественных офисных площадей. В 1 ценовом поясе, к территориям, испытывающим дефицит качественных офисов, относятся практически все районы, кроме ВИЗ и Автовокзала.

Несколько иная структура рынка некачественных площадей. Такие районы, как ВИЗ и Юго-Западный представлены относительно небольшим количеством объектов. В районе Втузгородок объем офисных площадей один из наибольших, однако практически все эти площади являются некачественными, поэтому территория содержит определенный потенциал для обновления офисного фонда. Если же в этом районе строить здания низкого качества, то они наоборот столкнутся с высокой конкуренцией.

Таблица 4 – Изменение объемов действующего качественного офисного фонда (А, В+, В), тыс. кв.м. (на конец года)

Период Показатель |

3 кв. 2010 |

4 кв. 2010 |

1 кв. 2011 |

2 кв. 2011 |

Общий объем площадей |

411 |

413 |

441 |

439 |

Объем ввода в эксплуатацию |

4 |

4 |

41 |

0 |

На сегодняшний день лишь начинают создаваться рыночные условия для территориального расширения офисного фонда, хотя до сих пор они не являются достаточными. Тем не менее, мы считаем, что застройка не центральных территорий станет одним из основных трендов следующего этапа динамичного развития рынка.

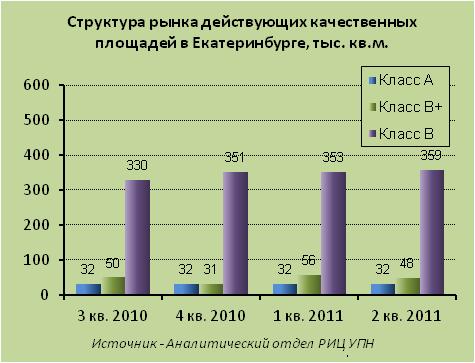

В 2010 г., на фоне стагнации рынка офисной недвижимости происходит и его качественная переоценка. Ввиду этих процессов, объем качественного офисного фонда, состоящего из бизнес -центров и офисных комплексов классов А, В+, В не преодолевает отметку в 500 тыс. кв.м. арендопригодной площади.

Уже по итогам 1 квартала 2011 года в эксплуатацию было сдано 41 тыс. кв.м. качественных офисных площадей. Данный факт ознаменовывает начало активной «достройки» объектов, находившихся в кризис на финальных стадиях строительства. Во 2 квартале 2011 новых бизнес -центров в эксплуатацию введено не было.

Однако длительного роста показателя не предвидится, ввиду динамичного сокращения объема площадей на стадии строительства.

Н

а

приведенных графиках представлена

структура качественных площадей в

соответствии с классификацией Гильдии

управляющих и девелоперов. Снижение

объема класса В+ в 4 кв. 2010 года и во 2 кв.

2011 года объясняется переклассификацией

некоторых объектов в сегмент В (БЦ

«Парус» на Радищева, 28 и БЦ на ВИЗ

-бульваре, 7).

а

приведенных графиках представлена

структура качественных площадей в

соответствии с классификацией Гильдии

управляющих и девелоперов. Снижение

объема класса В+ в 4 кв. 2010 года и во 2 кв.

2011 года объясняется переклассификацией

некоторых объектов в сегмент В (БЦ

«Парус» на Радищева, 28 и БЦ на ВИЗ

-бульваре, 7).

Таблица 5 – Объем действующих офисных площадей классов А, В+, В на рынке аренды (на конец года)

Период Показатель |

3 кв. 2010 |

4 кв. 2010 |

1 кв. 2011 |

2 кв. 2011 |

тыс. кв.м. |

216 |

219 |

235 |

235 |

% от качественного офисного фонда |

52 |

53 |

53 |

54 |

Постепенно увеличивается доля объектов, полностью сдаваемых в аренду единым собственником. В объектах, распродаваемых «в нарезку», на рынок аренды выходит, в среднем, 35% площадей, а 65% используются собственниками. Объем площадей в качественных бизнес-центрах (А, В+, В), выходящих на рынок аренды (включая занятые арендаторами площади), сегодня составляет около 235 тыс. кв.м.

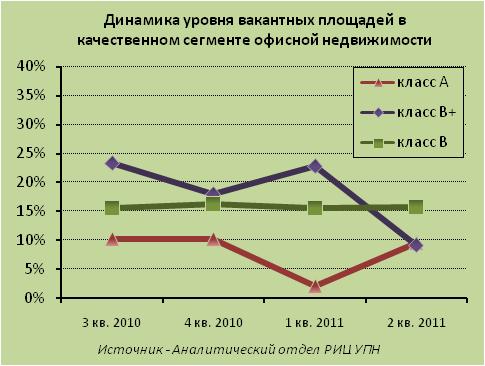

А нализ

уровня вакантных площадей 2

нализ

уровня вакантных площадей 2

К концу 3 квартала 2010 на рынке наметилась тенденция снижения уровня вакантных площадей. Снижение показателя периодически прерывается, вместе с вводом в эксплуатацию новых объектов, проходящих процесс первичного наполнения. В целом, к середине 2011 года качественные офисы заполнили 5% площадей из 12%, освобожденных в результате экономического кризиса.

Объекты класса А, которые были выведены на рынок в начале экономического кризиса, заполнились на 99% к концу 2010 года. Однако, в связи с переездом подразделений Сбербанка из БЦ «Палладиум» во 2 квартале 2011 года – порядка 2,4 тыс. кв.м. офисов класса А вновь стали вакантными.

Таблица 6 - Уровень вакантных площадей в качественных офисных зданиях (А, В+, В) Екатеринбурга на конец 2 квартала 2011 г.

Территория |

Уровень вакантных площадей, % |

город |

15 |

Центр |

15 |

1 пояс |

16 |

В классе В+ в 1 квартале 2011 уровень вакантных площадей повысился вместе со сдачей в эксплуатацию БЦ «Татищевский» (ул. Татищева, 49/а) и БЦ «Венский дом» (ул. Сакко и Ванцетти, 61). В остальных объектах класса В+ уровень вакантных площадей не превышает 7-8%. В целом, в этом классе показатель постепенно снижается, сегмент проходит стадию формирования и постоянно пополняется новыми объектами. К концу 2 квартала 2011 года показатель оказался под отметкой 10% и совпал со значением в классе А.

Если максимальное значение показателя в классе В составляло 21%, то к текущему моменту он находится на отметке 16%. Этот класс, наиболее массовый из качественного сегмента, начал восстанавливать уровень наполненности объектов после кризиса с начала 2010 года, однако процесс этот до сих пор протекает невысокими темпами. При этом основная часть вакантных площадей предлагается на рынке аренды. В первом поясе, по сравнению с центром, более высока доля площадей выставленных на продажу.

Таблица 7 – Уровень вакантных площадей в объектах офисной недвижимости класса В, в Екатеринбурге на конец 2 квартала 2011 года

Показатель Территория |

По аренде |

Выставленных на продажу |

Общий |

город |

12 |

5 |

16 |

Центр |

13 |

4 |

16 |

1 пояс |

8 |

8 |

16 |