37. Изокоста. Уравнение и наклон изокосты. Смещение изокосты и изменение наклона изокосты.

Изокоста — линия, демонстрирующая комбинации факторов производства, которые можно купить за одинаковую общую сумму денег.

уравнения изокосты B = PK × K + PL × L

где B — бюджет фирмы для покупки факторов производства; PK — цена единицы капитала;

K — количество капитала;

PL — цена единицы труда;L — количество труда.

Наклон изокосты выражает относительные цены факторов производства. Каждая точка на линии изокосты характеризуется одними и теми же общими издержками.

угол наклона соответствует MRTS.

|

|

1 видно, как поведет себя изокоста в случае изменения суммы бюджета фирмы, предназначенного для приобретения факторов производства. В данном случае, сумма бюджета была увеличена (до величины B2) вследствии чего изокоста сдвинулась вверх.

|

|

На рис. 2 показано, как сдвинется линия изокосты в случае изменения цены одного из факторов. В данном примере, увеличилась цена количества труда (до величины L2) и изокоста изменила свой угол наклона.

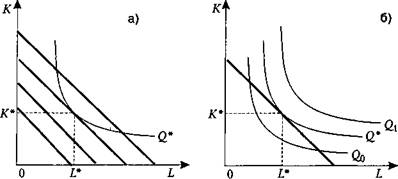

38. Оптимальная комбинация факторов производства. Линия роста фирмы.

Оптимальная комбинация факторов производств

Основной принцип: производитель (фирма) достигнет минимума издержек производства данного объема выпуска, если распределит свои расходы на покупку различных факторов производства таким образом, что предельные продукты, приносимые каждой последней единицей факторных расходов, будут одинаковы, независимо от того, на какой фактор они были израсходованы

Линия роста фирмы ( изоклиналь ): линия , определяющая совокупность оптимальных объемов производства фирмы как множество касаний карты изокост и изоквант . Изоклиналь показывает оптимальные объемы производства фирмы при разных производственных мощностях .

39. Издержки производства и их структура. Бухг-ие и экон-ие издержки. Бухг-ая, экон-ая и норм-я прибыль.

Издержки производства: расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря; расходы на оплату труда; отчисления на социальные нужды; амортизация основных фондов; транспортные расходы; расходы на топливо, газ, электроэнергию для производственных нужд; расходы на хранение и упаковку товара; расходы на рекламу; расходы по оплате процентов по займу; прочие расходы.

Рис. 6.2. Структура экономических издержек

Различают экономические и бухгалтерские издержки фирмы.

Бухгалтерские (или явные) издержки – затраты в виде платежей за приобретенные ресурсы.

Неявные издержки – затраты факторов и услуг, которые используются в процессе производства, но не являются покупаемыми (обусловлены использованием собственных ресурсов).

Количественно экономические издержки определяются как сумма явных и неявных издержек, или экономические издержки – это альтернативная стоимость деловых операций.

Анализ издержек дает возможность определить, что понимается под прибылью. В общем виде прибыль - это разность между общей выручкой от реализации продукции и суммарными издержками. Разность между выручкой и бухгалтерскими (явными) издержками образует бухгалтерскую прибыль. Разность между выручкой и экономическими (явными и неявными) издержками есть экономическая прибыль. Бухгалтерская прибыль превышает экономическую на величину неявных издержек. Если бухгалтерские (явные) издержки превышают доход, то отрицательную прибыль называют убытками предприятия.

Нормальная прибыль появляется в том случае, когда общая выручка равна общим (явным и неявным) издержкам. Данная прибыль есть минимальная плата за удержание предпринимателя от альтернативного использования ресурсов.