11.2. Виды ссудного процента

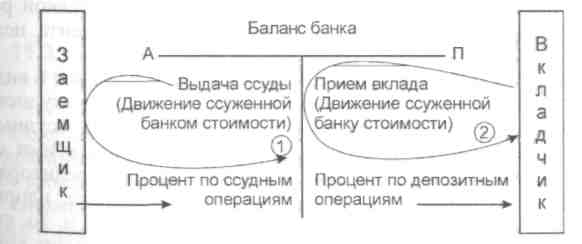

Ссудный процент тесно связан с кредитом и ссудным капиталом. Соответственно, ссудный процент всегда связан с кредитными операциями (вкладными2 и ссудными), основанными на возвратном движении ссуженной стоимости (депозитные — на возвратном движении ссуженной стоимости от вкладчика к банку и обратно; ссудные операции — на возвратном движении ссуженной стоимости от кредитора к заемщику и обратно), что наглядно видно на рис. 11.2.1.

рис. 11.2.1. Схема кредитных (ссудных и вкладных) операций банка

, Кейнс Док. М. — Общая теория занятости, процента и денег. — М.: 1949, С. 361—362. " Депозитных.

451

Как видно на рис. 11.2.1, и ссуды, и вклады имеют возвратный характер, что, собственно, и относит их к кредитным операциям. Однако, выдавая ссуду, банк является кредитором, а принимая вклад — заемщиком. Поэтому при выдаче банком ссуды заемщик уплачивает ему процент по ссуде (по ссудным операциям), а принимая во вклад средства, банк, по сути дела, становится заемщиком и потому банк уплачивает своему кредитору — вкладчику ссудный процент (по депозитным операциям).

Виды ссудного процента дифференцируются не только по видам кредитных операций (ссудные и депозитные), но и по целому ряду других признаков, среди которых следует назвать, в первую очередь, форму кредита, юридический статус кредитора (и/или заемщика), сроки, на которые выданы ссуды и др. признаки.

В рамках форм кредита различают ссудный процент по банковским кредитным операциям (как ссудным, так и депозитным); ссудный процент при коммерческом кредитовании (когда ссудный процент учитывается в векселе); ссудный процент по потребительским ссудам, дифференцированный по объектам и субъектам кредитования; ссудный процент по ипотечным ссудам, отражаемый в закладных на недвижимость; ссудный процент в системе государственного кредита, уплачиваемый по облигациям государственного займа и т. д.

В рамках юридического статуса кредитора (и/или заемщика) различают, в первую очередь, ссудный процент центрального банка, который взыскивается им со своих заемщиков — коммерческих банков и правительства, как плата за предоставленные им ссуды. Уместно отметить, что величина ссудного процента центрального банка определяется его учетной ставкой (ставкой рефинансирования или иначе — нормой ссудного процента центрального банка).

Ссудный процент коммерческих банков существует как в виде ссудного процента по ссудным операциям, так и в виде ссудного процента по депозитным операциям. Соответственно, ссудный процент коммерческих банков может как взыскиваться ими со своих заемщиков, так и уплачиваться банками своим кредиторам (вкладчикам). Если для предоставления крупной ссуды, например, по кредитной линии, банки образовали консорциум, то, соответственно, вид ссудного процента по такой ссуде будет консорциальный (консорциумный), так как ссуда предоставляется консорциумом банков и ссудный процент (в виде процентной ставки) определяется этим же консорциумом.

452

В тех случаях, когда и кредитором, и заемщиком являются коммерческие банки, то ссудный процент приобретает вид межбанковского ссудного процента, уплачиваемого банком-заемщиком банку-кредитору. Забегая вперед отметим, что величина межбанковского ссудного процента (устанавливаемая на основе процентной ставки по межбанковским ссудам), как правило, ниже процента по банковским ссудам, предоставляемым банками хозяйствующим субъектам.

В рамках юридического статуса кредитора следует выделять также ссудный процент небанковских кредитных учреждений, таких как, например, ломбарды, кредитные союзы и др.

По срокам выдаваемых ссуд прежде всего выделяют ссудный процент по срочным ссудам, т. е. по ссудам, срок возврата которых еще не наступил. Когда же срок возврата ссуды наступил, а задолженность по ссуде еще не погашена, то рассматривается ссудный процент по просроченным ссудам, величина которого, как правило, значительно выше ссудного процента по срочным ссудам. В некоторых случаях банк, по просьбе заемщика (если найдет обоснованными объяснения заемщика о невозможности своевременного возврата ссуды), пролонгирует (продлевает) срок пользования ссудой. Ссудный процент по пролонгированной ссуде, уплачиваемый заемщиком, будет выше ссудного процента по срочной ссуде, но ниже, чем по просроченной ссуде.

В зависимости от сроков предоставления ссуд различают ссудный процент по краткосрочным ссудам, по среднесрочным ссудам, срок пользования которых находится в пределах 3— 5 лет; ссудный процент по долгосрочным ссудам, срок пользования которых как правило, более 5 лет'.

11.3. Норма ссудного процента, ее виды, взаимосвязь и отличия от ссудного процента и нормы прибыли

Ссудный процент как плата за пользование ссудой имеет определенную величину, определяемую нормой ссудного процента или уровнем процентной ставки.

Норма ссудного процента представляет собой отношение суммы годового дохода кредитора, подученного от предоставленной им ссуды, к сумме ссуды (в процентах). Синонимом нормы ссудного процента (г)1 является процентная став-

(Англ. rate — ставка).

453

ка . Из того, что в расчет нормы ссудного процента принимается годовой доход кредитора следует, что норма ссудного процента рассчитывается на год. Математически норма ссудного процента выражается следующей формулой:

![]() (11.3.1)

(11.3.1)

где, Ai (от англ. Annual income — годовой доход) — годовой доход кредитора; L (англ. Loan — ссуда) — сумма ссуды.

Из формулы (11.3.1) видно, что норма ссудного процента рассчитывается на год и тесно взаимосвязана с судным процентом, так как годовой доход кредитора есть не что иное, как ссудный процент, уплачиваемый заемщиком кредитору за ссуду, срок пользования которой равняется одному году.

Из формулы 11.3.1 легко выводится формула расчета величины самого ссудного процента. В частности, расчет ссудного процента как годового дохода кредитора, получаемого им в виде платы за пользование ссудой, производится по формуле 11.3.2:

![]() (11.3.2)

(11.3.2)

Уместно отметить, что период времени, за который начисляется ссудный процент, в банковской практике называется периодом начисления процентов. Когда ссуда предоставлена на срок менее одного года2, например, 180 дней, 30 дней или 5—10 дней, то формула 11.3.2 непригодна для расчета величины ссудного процента за соответствующий период и должна быть преобразована. В частности, [r • t (дней)] / 360 = {Ai • 100) / L; где t — количество дней пользования ссудой. Отсюда:

![]() (11.3.3)

(11.3.3)

Рассмотрим пример.

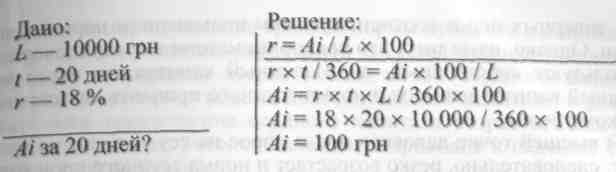

Если сумма ссуды на срок (t) 20 дней составляет 10 000 грн при годовой норме ссудного процента 18 %, то какова величина платы заемщика (ссудный процент) за пользование ссудой в течение 20 дней?

В странах СНГ чаще используется понятие «процентная ставка», чем «норма ссудного процента» в любых словосочетаниях: учетная ставка (ставка рефинансирования), ставка по ссудам (срочным и просроченным), ставка по депозитам, по межбанковским ссудам и т. п.

' В Украине год условно содержит 360 дней, полугодие — 180 дней, квартал — 90 дней и месяц — 30 дней.

454

Ответ: величина платы заемщика (ссудный процент) за пользование ссудой в размере 10000 грн в течение 20 дней составит ЮОгрн

Различные нормы ссудного процента, существующие в каждый конкретный момент времени на рынке ссудных капитапов, называются рыночными нормами или рыночными ставками ссудного процента. Среди рыночных ставок ссудного процента различают максимальную и минимальную процентные ставки. Максимальная процентная ставка (норма ссудного процента) применяется, чаще всего, как санкция к недобросовестным заемщикам, например, по просроченным ссудам. Минимальная норма ссудного процента— это льгота, предоставляемая заемщику, чаще всего инсайдеру, при выдаче ссуды.

Следует отличать рыночную норму процента, существующую на рынке ссудных капиталов в каждый данный момент времени, от средней нормы процента, т. е. нормы ссудного процента, рассчитываемой в среднем за длительный период времени, например, за весь промышленный цикл, за год, месяц и т. д.

Уместно отметить, что на разных этапах развития экономики (фазах делового цикла) взаимосвязь нормы ссудного процента с нормой прибыли неодинакова. Самая низкая норма ссудного процента отмечается в первой фазе делового цикла — в фазе депрессии (жесткого спада реального объема производства). При этом из-за спада объема производства и его застоя происходит сокращение действительного капитала, за счет чего возрастает объем ссудного капитала. Денежная масса превышает потребность в ней экономики.

В низшей точке спада, получившей название дна делового цикла, уровень ссудного процента минимальный, также как и норма прибыли.

В начале промышленного подъема — в фазе расширения делового цикла — уровень процентных ставок низкий, несмотря на значительное повышение нормы прибыли.

Это обусловлено тем, что рост объемов производства сопровождается увеличением спроса на товары и услуги, быстрым рос-

455

том товарных цен и соответствующим повышением нормы прибыли. Однако, из-за того, что предприниматели в первую очередь используют собственный, а не заемный капитал, то спрос на ссудный капитал невысок и норма ссудного процента остается на низком уровне.

В высшей точке делового цикла спрос на ссуды резко возрастает, следовательно, резко возрастает и норма ссудного процента. Это обусловлено перепроизводством товаров, в связи с чем предложение товаров резко превышает спрос на них. Соответственно, сокращается объем реализованных товаров и сумма выручки от реализации. Экономика вступает в кризисное состояние. При экономических кризисах, связанных с перепроизводством товаров (пик делового цикла), сокращается реализация товаров, соответственно, уменьшается выручка от реализации и резко снижается норма прибыли. В то же время, из-за нехватки платежных средств у предпринимателей для расчетов по своим обязательствам перед кредиторами, резко возрастает спрос на ссуды при одновременном «осторожничании» банков и др. кредиторов в предоставлении ссуд, что, в конечном итоге, приводит к резкому возрастанию нормы ссудного процента.

В высшей точке делового цикла резко возрастает норма ссудного процента при одновременном снижении нормы прибыли.

Средняя норма ссудного процента имеет тенденцию к понижению, что обусловлено стремлением и средней нормы прибыли к понижению. Однако, несмотря на стремление средней нормы прибыли к понижению, оно не исключает возможного повышения средней нормы процента в отдельные периоды. Понятно, что при таких условиях норма ссудного процента отклоняется от средней нормы прибыли в ту или другую сторону, что обусловлено объективными и субъективными причинами.

Среди объективных причин отклонения нормы ссудного процента от средней нормы прибыли1 следует, назвать:

во-первых, стремление средней нормы прибыли к понижению, что обусловлено развитием научно-технического прогресса и, соответственно, ростом органического строения капитала в сторону снижения доли переменного капитала (у) и роста постоянного капитала (с), что, собственно, и приводит к снижению средней нормы прибыли;

1 Норма прибыли рассчитывается как отношение величины прибыли (т) к авансированному в кругооборот капиталу (с + v), где «с» — постоянный капитал, a «v» — переменный капитал.

456

во-вторых, стремление средней нормы процента к понижению обусловлено развитием кредитной системы страны, концентрирующей непрерывно возрастающий объем ссудного капитала, опережающего рост объема действительного капитала, в результате чего предложение ссудного капитала возрастает быстрее, чем спрос на него, что, собственно, и приводит к падению средней нормы процента;

в-третьих, характер проводимой НБУ в конкретный временной период денежно-кредитной политики (экспансионной или рестрикционной1), в результате которой средняя норма ссудного процента либо снижается (политика дешевых денег), либо растет (политика дорогих денег);

в-четвертых, существующие в :тране инфляционные колебания, влияющие на покупательную способность денег и, соответственно, отклоняюі ще среднюю норму процента в ту или другую сторону.

Среди субъективных причин отклонений средней нормы процента от средней нормы прибыли следует назвать:

во-первых, особенности конкретного коммерческого банка (уровень его регулятивного капитала, ликвидность банка, объемы привлечения средств и активных операций, кредитоспособность банка, прибыльность его активов и собственного капитала, наконец, имиджа или good will2 банка);

во-вторых, кредитоспособность заемщика;

в-третьих, условия кредитования, предусмотренные кредитным договором, (размер, срок и обеспечение предоставляемой ссуды);

наконец, в-четвертых, уровень процентной ставки, уплачиваемой по привлеченным средствам.

Уместно отметить, что виды процентных ставок различаются по ряду признаков:

— по механизму установления процентных ставок — рыночные (определяемые соотношением спроса и предложения на рынке ссудных капиталов) и нерыночные (устанавливаемые административно) процентные ставки;

Экспансионная политика— политика «дешевых» денег; рестрикционная политика политика «дорогих» денег. Политика «дешевых» денег всегда связана с таким использованием инструментов денежно-кредитного регулирования, которое расширяет возможности коммерческих банков к кредитованию и способствует росту предложения ссудных капиталов, в результате чего средняя норма ссудного процента снижается. Рестрикционная политика, соответственно, предусматривает снижение предложения ссудных ^капиталов, в результате чего средняя норма ссудного процента возрастает.

ы Англ., буквально — кредитоспособный, т. е. надежный, высоколиквидный, имеющий добрую репутацию.

457

по характеру учета инфляции— реальные и номинальные процентные ставки (в том числе, процентные ставки ex ante и ex post;

по механизму управлення процентными ставками — фиксированные и плавающие процентные ставки;

по влиянию на равновесие в экономической системе, на рынках денег и ссудных капиталов — равновесные и неравновесные процентные ставки;

по характеру кредитных операций коммерческих банков — процентные ставки по ссудам (в том числе по сверхкраткосрочным, краткосрочным, среднесрочным и долгосрочным); процентные ставки по депозитам (в том числе по текущим и срочным депозитам);

по видам кредитных учреждений:

По видам кредитных учреждений различаю-: процентные ставки Центрального банка (учетная ставка, или ставка рефинансирования, или редисконтирования); процентные ставки коммерческих банков по ссудам (в том числе, на потребительские цели) и по депозитам; процентные ставки небанковских кредитных учреждений (ломбардов, кредитных союзов, кредитных обществ и др. небанковских кредитных учреждений); межбанковские процентные ставки, в том числе межбанковские процентные ставки предложения на евровалютном рынке (ЛИБОР, ПИБОР, СИБОР, ФИБОР — см. ниже) и спроса (ЛИБИД, КИБИД, МИБИД — см. ниже).

Следует иметь в виду, что между различными видами процентных ставок существует тесная взаимосвязь. Поэтому одна и та же норма ссудного процента одновременно может рассматриваться и как рыночная, и как равновесная, и как учитывающая инфляцию и т. д.

По характеру учета инфляции различают номинальную и реальную нормы ссудного процента (процентные ставки). При стабильной экономике и устойчивых ценах реальная и номинальная процентные ставки совпадают. Однако при инфляции уровни номинальной и реальной нормы ссудного процента существенно отличаются друг от друга, чего нельзя не учитывать кредитору при выдаче ссуд.

Реальная норма ссудного процента (гр) представляет собой такой уровень процентной ставки, который мог бы быть при неизменных гиенах, или, другими словами, при стабильной национальной денежной единице.

Номинальная норма ссудного процента (г„) представляет собой (при фактических ценах) реальную норму ссудного процента плюс уровень инфляции (ИПЦ).

458

Из этого следует, что взаимосвязь между номинальной и реальной нормой ссудного процента может быть выражена в виде уравнения Фишера:

гн = гр + ИПЦ (11.3.4)

Из формулы 11.3.4 видно, что номинальная процентная ставка есть не что иное, как реальная процентная ставка с учетом уровня инфляции. Из формулы (11.3.4) также видно, что номинальная норма ссудного процента может изменяться по двум причинам — по причине изменения реальной нормы ссудного процента и по причине изменения уровня инфляции. Это дает возможность определить, на какую величину измениться номинальная процентная ставка при изменении уровня инфляции. Совершенно очевидно, что увеличение уровня инфляции на 1 %, автоматически увеличивает номинальную норму ссудного процента также на 1 %. Эта взаимосвязь между уровнем инфляции и номинальной нормой ссудного процента называется эффектом Фишера. Соответственно, из уравнения Фишера (11.3.4), реальная процентная ставка равна:

гр = гн-ИПЦ (11.3.5)

Из того, что ИПЦ может быть ожидаемым и фактическим следует, что реальная процентная ставка будет разной в зависимости от того, какой уровень инфляции учтен при определении реальной процентной ставки.

Реальная процентная ставка, в которой учтены инфляционные ожидания кредитора и заемщика в момент подписания кредитного договора, называется реальной процентной ставкой ex ante.

Та же реальная процентная ставка, в которой учтены фактические изменения в уровне инфляции, называется реальной процентной ставкой ex post.

Следует отметить, что в расчете реальной процентной ставки используются именно ожидаемые, а не фактические темпы инфляции. Это обусловлено тем, что кредитные договоры по своей сути являются форвардными (срочными) контрактами, в которых предусматривается какой-то срок, по прошествии которого заемщик должен возвратить ссуду и уплатить ссудный процент. А так как в момент подписания кредитного договора невозможно знать будущие темпы роста инфляции по истечении срока пользования ссудой, то и заемщик, и кредитор при расчете реальной процентной ставки исходят из ожидаемых темпов роста инфляции.

459

Уместно отметить, что при определении банком реальной процентной ставки, в первую очередь, учитывается базовая процентная ставка1, рассчитываемая на плановый период, исходя из расчетных значений прибыльности и себестоимости ссуд, предоставляемых банком первоклассным заемщикам под надежное обеспечение. В некоторых случаях реальная процентная ставка привязывается к базовой ставке уже в момент подписания кредитного договора. Например, если в момент подписания кредитного договора договорная ставка составляет 10 %, в то время как базовая ставка равна 8 %, то при снижении базовой ставки на 1 пункт, договорная процентная ставка автоматически снизится на 1 пункт и составит 9 %.

Уровень реальной (и, соответственно, базовой) процентной ставки зависит и от стоимости привлечения кредитных ресурсов, ожидаемого объема вложений средств в доходные активы, прибыльности ссудных операций и уровня кредитного риска кредитора. Впоследствии реальная процентная ставка может изменяться, отклоняясь в ту или иную сторону от базовой ставки.

Существование инфляции и, соответственно, ее влияние на норму ссудного процента, предполагает необходимость управления процентными ставками, в связи с чем различают такие виды процентных ставок как фиксированная {твердая) и плавающая {меняющаяся) процентные ставки. Твердая (фиксированная) процентная ставка остается неизменной в течение всего срока пользования ссудой, что невыгодно кредитору при среднесрочных и, в особенности, при долгосрочных ссудах в условиях инфляционного обесценения денег. В этих случаях устанавливаются плавающие (меняющиеся) процентные ставки, размер которых периодически пересматривается через отдельные промежутки времени.

По влиянию нормы ссудного процента на рынки денег, ссудных капиталов и экономическую систему в целом различают равновесную и неравновесную норму ссудного процента.

Экономическая система будет находится в макроэкономическом равновесии тогда и только тогда, когда наступает равновесие на рынке денег и рынке товаров. Соответственно, равновесная норма ссудного процента отвечает такому уровню национального дохода, при котором достигается макроэкономическое

1 По сути это, так называемые, ставки прайм-рейт (англ. prima rate), которые представляют собой самые низкие ставки, по которым предоставляются краткосрочные ссуды самым кредитоспособным и надежным клиентам с безупречной финансовой репутацией.

460

равновесие в экономической системе, т. е. на рынке товаров и рынке денег отмечается равновесие (рис. 11.3.1).

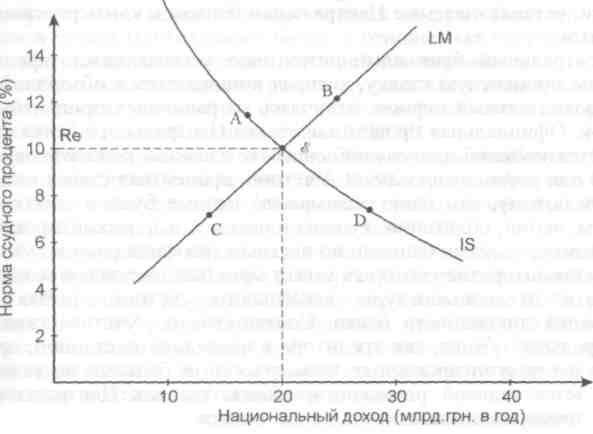

Рис. 11.3.1. Равновесная норма ссудного процента

Как видно на рис. 11.3.1, только на пересечении кривых LM н IS1 возникает единственная точка Е, в которой рынок денег и рынок товаров находятся в равновесии. Соответственно, уровень равновесия национального дохода составляет 20 млрд грн в год (Ye) при равновесной норме ссудного процента (при которой рынки денег и товаров находятся в равновесии) равной 10 %.

На рис. 11.3.1 также видно, что в точках А и D процентные ставки соответственно равны 11,5% и 7%, что удовлетворяет равновесию на рынках товаров. Однако на рынках денег точка А, например, являясь равновесной для рынка товаров, оказывается слишком высокой для рынка денег (так как норма ссудного процента в точке А превышает равновесную норму ссудного процента = 10 %), а точка D — слишком низкой (по той же причине) для этого рынка. Наоборот, точки С и В, будучи равновесными для рынка денег, оказываются неравновесными для рынка товаров,

Кривые LM и IS представляет собой графическую интерпретацию взаимной связи между уровнями нормы ссудного процента и национального дохода при равновесии на рынках денег (LM) и равновесии на рынках товаров (IS).

461

так как точка С — слишком низкая, а точка В — слишком высокая для рынка товаров.

По видам кредитных учреждений различают процентные ставки, устанавливаемые Центральным банком и коммерческими банками.

Центральный банк административно устанавливает официальную процентную ставку, которая принимается и объявляется им на длительный период, отличаясь от рыночных процентных ставок. Официальная процентная ставка Центрального банка называется учетной процентной ставкой (ставкой редисконтиро-вания или рефинансирования). Учетной, процентная ставка называется потому, что банк учитывает1 ценные бумаги (векселя, тратты, акции, облигации, купоны к ним и т. п.), дисконтированные коммерческими банками по частным (неофициальным) учетным ставкам, размер которых может меняться ежедневно в зависимости от конъюнктуры вексельного учетного рынка и состояния ликвидности банка. Соответственно, учетная ставка Центрального банка, как кредитора в последней инстанции, при учете им дисконтированных коммерческими банками векселей, называется ставкой редисконтирования, так как Центральный банк повторно дисконтирует (т. е. редисконтирует) коммерческие векселя уже ранее продисконтированные коммерческими банками. Поэтому учетная ставка Центрального банка традиционно считается базовой процентной ставкой монетарной системы и эффективным средством воздействия на уровень рыночных процентных ставок.

Ставкой рефинансирования учетная процентная ставка Центрального банка называется потому, что Центральный банк, учитывая ценные бумаги (облигации) правительства, приобретенные коммерческими банками в Центральном банке в порядке кредитования правительства, повторно учитывает эти бумаги с целью предоставления правительству дополнительного источника средств на срок, превышающий срок погашения ранее выпущенных облигаций. Поэтому правительству нет необходимости изыскивать средства для выкупа ранее эмитированных им облигаций, срок погашения которых наступает. Достаточно выпустить новый пакет облигаций и разместив их с помощью Центрального

Учет ценных бумаг означает их покупку до наступления срока платежа но ним. Например, если номинальная стоимость векселя равна 10 тыс. грн, а коммерческий банк, покупая этот вексель за три месяца до наступления срока платежа по нему, уплачивает продавцу векселя 9,75 тыс. грн, то учетная ставка коммерческого банка составит 10% годовых [100-(10 000-9750)- 12- 100/10 000-3].

462

банка на фондовом рынке страны, погасить за счет полученных средств, ранее выпущенные облигации. Другими словами, повторно финансировать (рефинансировать) правительство, используя в этих целях государственный кредит. Понятно, что учетная ставка Центрального банка, в отношениях государственного кредита имеет название ставки рефинансирования.

Особое место на мировом рынке ссудных капиталов занимают межбанковские процентные ставки предложения, среди которых, прежде всего, следует назвать ставку LIBOR1.

Это обусловлено тем, что Лондон был первым межбанковским центром в истории становления (конец 50-х годов прошлого столетия) мирового евровалютного рынка, представляющего собою только часть мирового рынка ссудных капиталов.

Объем операций еврорынка к началу 90-х годов прошлого столетия превысил 2000 млрд долларов. Из этой суммы на операции, собственно, в долларах США приходилось около 80 %, в евромарках — 10 % и в еврошвейцарских франках — 5 % всего объема евровалютных операций2. Как отмечает д-р экон. наук, проф. Красавина Л. Н., % операций евровалютного рынка совершаются на межбанковском валютном рынке3.

Уместно отметить, что по мере развития евровалютного межбанковского кредитного рынка возникли его новые центры (в Европе— Париж, Люксембург, Франкфурт на Майне и др.; в Азии — Сингапур, Токио и др.; в Африке — Кувейт, Ниссау и др.) и, соответственно, появились и новые межбанковские ставки предложения: ПИБОР (Париж), ЛЮКСИБОР (Люксембург), ФИ-БОР (Франкфурт на Майне), СИБОР (Сингапур), НИБОР (Ниссау), КИБОР (Кувейт) и др.

Все межбанковские процентные ставки предложения являются одним из важнейших показателей в структуре процентных ставок международного кредитного рынка. Межбанковские процентные ставки предложения представляют собой шкалу краткосрочных (день, неделя, месяц, 2 месяца, 3 месяца, 6 месяцев, 9 месяцев и 12 месяцев а, иногда, и 24 месяца) процентных ставок. Эти ставки используются банками, одновременно выступающими на евровалютном рынке с предложением средств (де-

Англ. London Interbank Offered Rate — лондонская межбанковская ставка предложения.

і,ч„„ чекова И. Я. — Валютные и финансовые операции. — М.: Финансы «ЮНИТИ», 1998, С. 147.

Международные валютно-кредитные и финансовые отношения / Под ред. Красавиной Л. Н. — К: Финансы и статистика, 1994, С. 385.

463

позитов) в разных евровалютах, чаще всего на сумму (лот), эквивалентную 5—10 млн долларов и больше. Эти ставки, как правило, применяются в качестве базовых при выдаче краткосрочных банковских ссуд на условиях плавающей процентной ставки.

В связи с широким использованием, в основном, трехмесячных евродолларовых депозитов, наиболее часто используется процентная ставка именно по 3-х месячным евродолларовым депозитам1 и в меньшей степени по 6-месячным.

Уместно отметить, что для межбанковских ставок предложения не существует официальной фиксации. Поэтому каждый крупный банк в регионе устанавливает самостоятельно базовые межбанковские процентные ставки ежедневно (в начале2 делового дня).

Это означает, что по каждому конкретному межбанковскому договору подробно оговаривается конкретное содержание используемой процентной ставки (валюта, размер и срок пользования ссудой, по какой шкале процентных ставок рассчитывается межбанковская процентная ставка предложения по данному договору и др.). При этом, межбанковские процентные ставки предложения, такие как ЛИБОР, ПИБОР, СИБОР, ФИБОР и т. п., будучи базисными ставками, постоянно меняющимися в каждом конкретном процентном периоде, определяют нижнюю (постоянно меняющуюся) границу плавающей процентной ставки. В качестве постоянного элемента плавающей процентной ставки используют спрэд (Spread) как премию за банковские услуги.

Межбанковские процентные ставки предложения (ЛИБОР, ПИБОР, СИБОР и т. д.) представляют собой среднеарифметическую (с округлением до 1/16 %) соответствующих (по валютам, лотам и срокам) ставок, фиксируемых в 11 часов каждого делового дня по лондонскому времени по ряду ведущих банков соот-

Вместе с тем, Е. И. Мешкова отмечает, что « Чаще всего под термином «ставка ЛИБОР» понимается ставка по депозитам в фунтах стерлингов.» — Банковское дело / Под ред. Лаврушина О. И. — М.: Финансы и статистика, 1998, С. 560.

например, основные ставки ЛИБОР традиционно фиксируются ведущими лондонскими банками самостоятельно на 11 часов утра. А так как межбанковские депозиты, как правило, возобновляются, то возникает необходимость регулировки процентной ставки на следующий период, в соответствии с изменившейся конъюнктурой кредитного рынка. Соответственно, при необходимости рассчитать межбанковскую процентную ставку на очередной процентный период, на который устанавливается процентная ставка (3— 6 месяцев или иные сроки) по конкретному депозитному межбанковскому договору, используется предусмотренная договором процентная ставка ЛИБОР на 11 часов утра по лондонскому времени, зафиксированная за 2 дня до начала нового процентного периода.

464

ветствующего региона (Лондона, Парижа, Сингапура, Токио

и т. д.)-

Уровень процентных ставок по каждой валюте на мировом

межбанковском евровалютном рынке имеет тенденцию к выравниванию, что объясняется развитием телекоммуникационной связи между региональными центрами еврорынка, хотя между региональными межбанковскими процентными ставками предложения всегда сохраняются определенные различия.

Уместно отметить, что помимо межбанковских процентных ставок предложения, существуют и межбанковские процентные ставки спроса по краткосрочным ссудам. Например, ЛИ-БИД1 — межбанковская процентная ставка спроса на еврорынке в Лондоне.

Ведущие банки мира, предоставляют ссуды в евровалюте первоклассным банкам в виде размещения в них депозитов по межбанковским ставкам предложения.

В настоящее время в Украине внутренняя межбанковская процентная ставка представляет собой средневзвешенную ставку по межбанковским ссудам, взвешенную на основе ежедневных средневзвешенных ставок2. При этом следует иметь в виду, что национальные межбанковские процентные ставки в качестве своей базовой ставки используют, как правило, ставку ЛИБОР.

Наконец, процентные ставки различаются по видам кредитных операций, среди которых следует назвать депозитную ставку и ставку кредитования.

Необходимо подчеркнуть, что оба вида этих процентных ставок связаны с кредитными операциями так как и привлечение средств, и предоставление ссуд связано с возвратным движением ссуженной стоимости, т. е. с кредитными отношениями, в которые вступает банк либо с вкладчиком, либо с заемщиком. Тем не менее, процентные ставки по этим операциям имеют различия, обусловленные необходимостью банка быть доходным, так как банк за привлеченные средства должен уплачивать ссудный процент. Понятно, что уплата процента по вкладам требует своего источника покрытия, которым и становится ссудный процент, получаемый банком от заемщиков по ссудам. Соответственно, немаловажное значение приобретает процентная маржа как разница между средней процентной ставкой по ссудам и по депози-

2 Англ. — London Interbank Issuing Demand. " Бюллетень НБУ, 2001, № 1, С. 156.

30452 465

там. Таким образом, соображения доходности лежат в основе существующих различий между процентными ставками по ссудам и по депозитам.

В рыночной экономике каждый коммерческий банк устанали-вает свою норму ссудного процента, на величину которого влияет целый ряд факторов, среди которых, в первую очередь, следует назвать:

учетную ставку центрального банка;

соотношение между предложением и спросом на ссудный капитал;

издержки кредитора, связанные с привлечением средств;

степень риска кредитора (кредитный риск) при предоставлении ссуды, в зависимости от ее размера, срока пользования, кредитоспособности заемщика;

расходы по оформлению ссуды;

ставки конкурирующих банков и небанковских кредитных учреждений;

уровень инфляционного обесценения денег;

налоговый режим;

норму прибыли, которая может быть получена кредитором при инвестировании средств (предназначенных для выдачи ссуды), в другие активы;

10) другие факторы (например, рестрикционная или экспанси- онная политика центрального банка, отсутствие доверия к кре дитной системе и т. п.).

Помимо индивидуальных процентных ставок по ссудам и депозитам конкретных коммерческих банков, в Украине используются и средневзвешенные ставки коммерческих банков по ссудам и по депозитам.

Средневзвешенная депозитная ставка коммерческих банков представляет собой среднюю норму ссудного процента по привлеченным депозитам всех коммерческих банков Украины за конкретный период (как правило, год), взвешенную по объемам привлеченных средств и уровню индивидуальных процентных ставок коммерческих банков по депозитам (без учета межбанковских депозитов).

Средневзвешенная процентная ставка по ссудам, представляет собой среднюю норму ссудного процента по ссудам, выданным всеми коммерческими банками Украины за конкретный период, взвешенную по объемам предоставленных ссуд и уровню индивидуальных процентных ставок по ссудам коммерческих банков (без учета межбанковских ссуд).

466